價格走勢摘要

| 5/19 開盤 | 5/30 收盤 | 價格變化 | |

|---|---|---|---|

| 布蘭特原油 | 64.73 | 62.78 | -3.0% |

| 西德州原油 | 62.75 | 60.79 | -3.1% |

| 杜拜原油 | 64.03 | 63.73 | -0.5% |

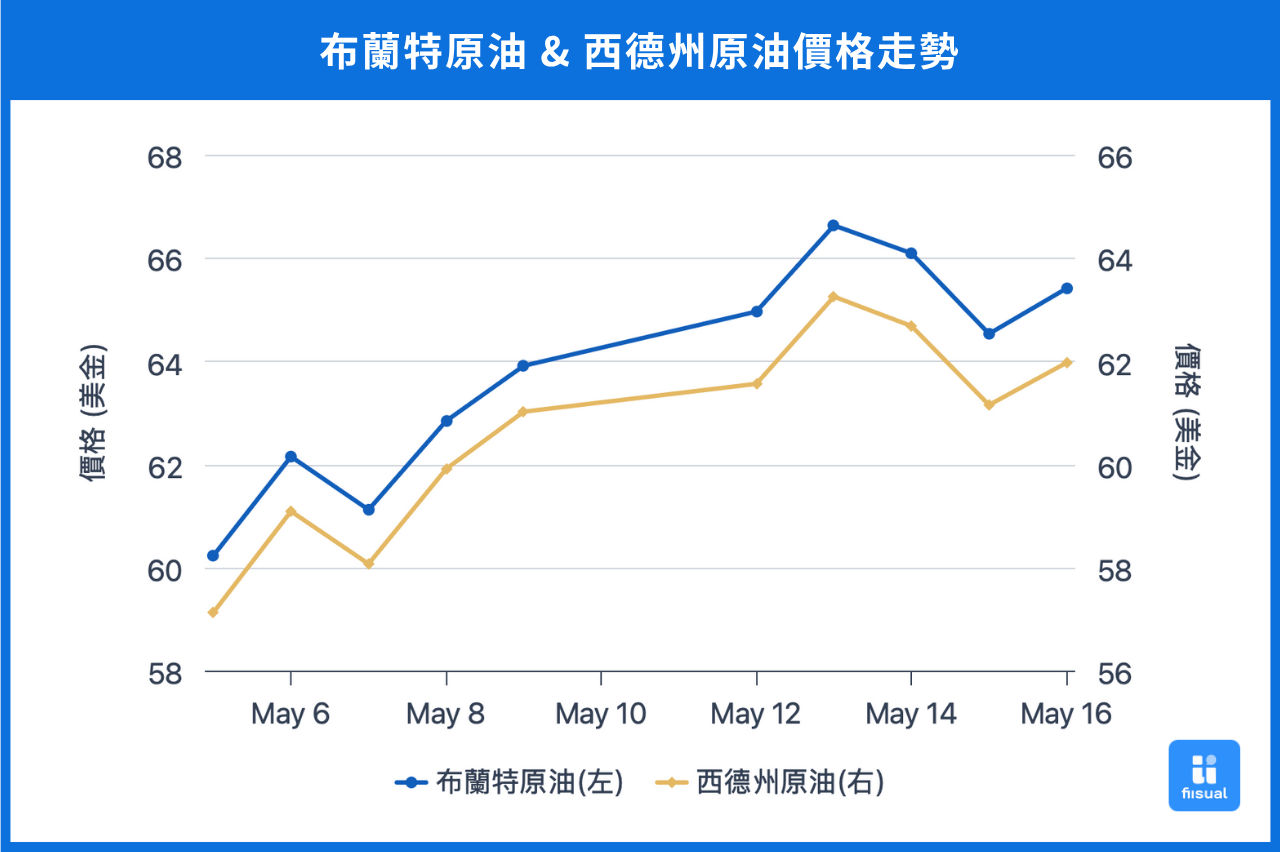

第一週初期,因美伊談判缺乏進展,油價陷入盤整。中期,受以色列擬打擊伊朗核設施消息影響,加上市場傳出 OPEC+ 考慮 7 月增產,推動油價震盪走高後回落,週線最終收跌約 1%。

第二週初期,市場持續觀望OPEC動向及美國關稅政策,油價延續盤整格局。中期,EIA 公布原油庫存降幅優於預期,加上美國聯邦法院裁定川普 4 月對等關稅違規,支撐油價上行。然週後期聯邦上訴法院暫時恢復該關稅政策,疊加市場對 OPEC 增產預期升溫,油價再度轉跌,週跌幅約 1–2%。

原油數據更新

原油庫存健康 成品油庫存持續去化 低油價壓抑油商投資意願

| 5/30/25 | 5/21/25 | 5/14/25 | |

|---|---|---|---|

| 庫存(百萬桶) | |||

| 商業原油庫存 (不含戰略儲備) | 440.4 (-2.8) | 443.2 (+1.4) | 441.8 |

| 原油戰略儲備 (SPR) | 401.3 (+0.8) | 400.5 (+0.8) | 399.7 |

| 車用汽油 | 223.1 (-2.4) | 225.5 (+0.8) | 224.7 |

| 蒸餾油 | 103.4 (-0.7) | 104.1 (+0.5) | 103.6 |

| 生產活動 | |||

| 鑽機數量 | 465 (-8) | 473 (-1) | 474 |

| 煉油利用率 (%) | 90.2 (-0.5) | 90.7 (+0.5) | 90.2 |

過去兩週,美國商業原油庫存累計減少 140 萬桶,庫存水位仍維持在相對健康區間。戰略原油儲備補庫步調則持續加快,累計增加 160 萬桶。成品油部分,隨著夏季駕駛季展開,提振汽油需求,車用汽油庫存下滑 160 萬桶,蒸餾油庫存則小幅減少 20 萬桶,反映工業生產與貨運動能保持穩定。供給端部分,活躍鑽機數大幅減少 9 台,顯示頁岩油商在油價壓力下,上游投資意願減弱。另一方面,煉油廠利用率維持於高檔,企業持續在關稅遞延與需求旺季到來的背景下積極備貨。

國際情勢變化

川普提高鋼鋁關稅

當地時間 5 月 30 日,川普宣布自 6 月 4 日起將進口鋼鋁關稅由現行的 25% 調升至 50%,以保護國內鋼鐵產業。此舉對原油市場構成雙重壓力:其一,鋼鋁為能源基礎設施關鍵原料,成本上升恐抑制頁岩油商與煉油端資本支出,其二,全球貿易緊張局勢升溫可能影響經濟增長預期,進而抑制原油需求,短期內油價下行風險增加。

OPEC+ 第三度上調增產力度

當地時間 5 月 31 日,OPEC+ 宣布自 7 月起第三度上調產量,日增 41.1 萬桶,延續自 4 月以來的增產節奏,意圖懲戒如哈薩克、伊拉克等持續超產成員,同時回補市場占有率。

鑑於市場對本次增產已有高度預期,並已部分反映於價格中,預期短期內油價仍將維持於低檔區間震盪整理。

評論

目前油價仍在低檔區間徘徊。地緣衝突方面,美伊談判陷入僵局,若最終無法達成協議,不排除美國將默許以色列對伊朗採取軍事行動,同時,俄烏戰爭近期也有激化趨勢,原油供給端將受衝擊。OPEC+方面,市場對增產的敏感度已明顯較連兩月下降,市場已逐步接受其策略重心由維穩價格轉向鞏固市佔,預計短期內油價仍隨消息面震盪。需持續關注地緣局勢有無激化風險、關稅戰後續走勢、美國駕駛季需求是否符合預期等。

小結

儘管地緣風險仍對油價提供支撐,OPEC+ 持續增產、美國關稅政策反覆,使供給壓力與總經不確定性並存,油價短期仍缺乏明確上行動能。後續觀察重點包括地緣衝突消息、關稅談判進展、美國駕駛季實際需求落實情況等。