隨著人工智慧逐漸成為全球發展趨勢,各國紛紛加大資源投入以推進相關技術,形成新一輪 AI 軍備競賽。為在全球 AI 市場中取得主導地位,美國政府於 2025 年 1 月宣布,由 OpenAI 與軟銀(SoftBank)共同主導的「星際之門」(Stargate)人工智慧基礎設施計畫正式啟動。該名稱源自 1994 年科幻電影《星際之門》,象徵開啟 AI 技術新時代的門戶。

計畫簡介

計畫預計在未來四年內由私營企業投入高達 5,000 億美元,在美國境內建設多座超大規模 AI 計算資料中心集群。透過大規模資本與基礎建設投入,打造面向未來的 AI 物理基礎設施平台,以大幅提升美國在全球人工智慧領域的競爭力,特別是應對來自中國等國的挑戰,並為新一代 AI 模型研發提供龐大算力支撐。其目標還包括推動美國再工業化、創造逾十萬個就業機會、增強國家安全與提升保護美國及其盟友的戰略能力,以及加速通用人工智慧(AGI)研發,推動 AI 在醫療、氣候變化等領域的應用。

作為 AI 領域史上投資規模最大之一的專案,美國政府已將先進 AI 基礎設施列為戰略優先事項,總統川普強調,該計畫對確保美國在 AI 軍備競賽中取得優勢具有重大戰略意義,並期望人工智慧技術能長期造福人類。

核心參與夥伴

星際之門計畫是一項由美國政府支持,結合多方企業與國際資本的人工智慧基礎設施專案,由軟銀集團創辦人孫正義(Masayoshi Son)與 OpenAI 執行長 Sam Altman 共同主導。其主要參與者包含 OpenAI、軟銀、甲骨文(Oracle)、阿布達比主權財富基金(MGX)及其他合作夥伴,分別在技術研發、資金投入、雲端服務、晶片供應及國際融資等方面提供關鍵支持,共同推動計畫的落實與發展。

OpenAI

OpenAI 為星際之門計畫的核心技術提供者與營運負責方,初期承諾投資 190 億美元並持有 Stargate LLC 40% 股權,其主要職責包括主導人工智慧技術研發,特別是推進 AGI 的發展、負責資料中心的營運與管理。Open AI 將負責提供高效且穩定的 AI 算力支援、並運用其技術專長,整合生成式 AI 與其他尖端技術,全面強化計畫的技術競爭力。

軟銀

軟銀為星際之門計畫的主要財務支持者與戰略領導者,持有 Stargate LLC 40% 股權,其主要職責包括負責計畫的財務架構與資金籌措。初期承諾投資 190 億美元、運用其全球投資網絡與產業資源,協調國際合作、並由軟銀執行長孫正義出任董事長,掌握並引導計畫的整體戰略方向。

Oracle

Oracle 為星際之門計畫中基礎設施與技術支持的關鍵合作夥伴,持有部分股權並在初期投資 70 億美元。其主要職責包括提供雲端運算技術與資料中心建設的專業知識、負責計畫中資料中心的硬體與軟體整合。Oracle 將在計畫中確保高效能運算環境、並與 OpenAI 合作,優化 AI 訓練與推理所需的基礎設施。

MGX

MGX 為星際之門計畫中,國際資本的重要來源,持有部分股權,並於初期投資 70 億美元。其主要職責包括提供大規模資金支持,以增強計畫的財務穩定性。MGX 作為中東地區的投資參與代表方,促進計畫的國際化;並協助該計畫與中東地區的 AI 生態系統建立聯繫。

其餘合作夥伴

在星際之門計畫中,Arm、微軟(Microsoft)、輝達(NVIDIA)等科技公司為初期關鍵技術合作夥伴,共同在晶片供應、雲服務及基礎設施整合等方面提供支持。

- Arm 負責提供高效能、低功耗的晶片架構設計,並與 NVIDIA 等合作優化 AI 晶片性能與能效

- Microsoft 則提供雲端運算技術與 AI 基礎設施支持,並透過與貝萊德(BlackRock)等國際投資基金合作,參與總額達 1,000 億美元的國際融資,同時協助 OpenAI 部署與商業化 AI 模型

- NVIDIA 負責供應計畫所需的 AI 晶片,以支援高效能運算(HPC)與 AI 訓練,並與合作夥伴共同優化晶片與資料中心的整合

- BlackRock 及其他國際投資基金則提供約 1,000 億美元的外部融資,增強計畫的財務靈活性並吸引更多全球資金參與

計畫內容與規模

星際之門計畫在基礎設施建設方面,初期目標是在美國興建 10 座超大規模 AI 資料中心。首個基地「Stargate I」已於 2025 年初在德克薩斯州阿比林(Abilene)動工,首波規劃在 Abilene 逐步部署 約 64,000 顆 GB200,最快於 2026 年中全面運行,成為 OpenAI 未來模型訓練的核心算力中心。

長期規劃則預計將園區擴展至最多 20 個地點,目前已在全美物色場址,包括近期關注的俄亥俄州等。整體規模龐大,目標於四年內實現總計約 10 吉瓦(GW)的資料中心算力容量,相當於數十座現代大型資料中心,需超過 200 萬顆先進運算晶片支撐。各園區均設計為 HPC 環境,整合雲端運算、AI 晶片與低功耗技術,並採用先進冷卻系統與可再生能源,以應對龐大能耗需求。

由於設施用電需求極高,美國總統川普在上任首日即宣布國家能源緊急狀態,加速電力相關項目的核准流程以確保供應。為推進園區擴張,軟銀與 OpenAI 正積極與各州政府及基礎設施供應商協調,確保土地、電力與建設資源到位,同時探索創新設計方案,例如俄亥俄州的首座資料中心可能採用全新且成本更低的建築模式,以提升效率並降低建造成本。最終,這些遍布美國的園區將構建前所未見的超級運算網路,為全球 AI 發展提供長期穩定的算力支撐。

各國 AI 投資計劃比較

各國 AI 發展計畫以美國星際之門投資規模最為龐大,進度亦為各國中最快,德州 Stargate I 已完成部分設施建成與啟用,然而仍不可忽視其他國家在 AI 基礎設施上的積極布局,例如阿聯酋、挪威、中國、法國等,均投入巨額資金並與企業合作,加速推進大型資料中心與算力平台建設,意圖在全球 AI 競賽中取得一席之地。

| 美國 | 中國 | 法國 | 韓國 | 日本 | |

|---|---|---|---|---|---|

| 計畫名稱 | 星際之門 | 人工智慧全球治理行動計劃 | 人工智慧超級大國計畫 | 民官擴大AI投資計畫及合作方案 | AI Promotion Act |

| 策略重點 | 強化AI基礎設施 | AI研發、產業應用與大數據整合 | 聚焦基礎設施、人才培育及職場AI應用 | AI 基礎建設、半導體技術及綠能解決方案 | 半導體與機器人 |

| 投資規模 (美元) | 5,000 億 | 無具體金額 2025 年預計投入 840-980 億 | 約 1,120 億 | 約 2.19 億 | 無具體金額 2025 年私人 AI投資預計 9.3 億 |

| 最新進展 | 德州 Stargate I 完成部分設施建成與啟用 | 推出 82 億美元國家 AI 產業投資基金 | 預計 2025 年啟動首批項目 | 已設立基金及具體計畫,2025年內啟動投資 | 通過AI Promotion Act計畫 |

未來發展時間軸

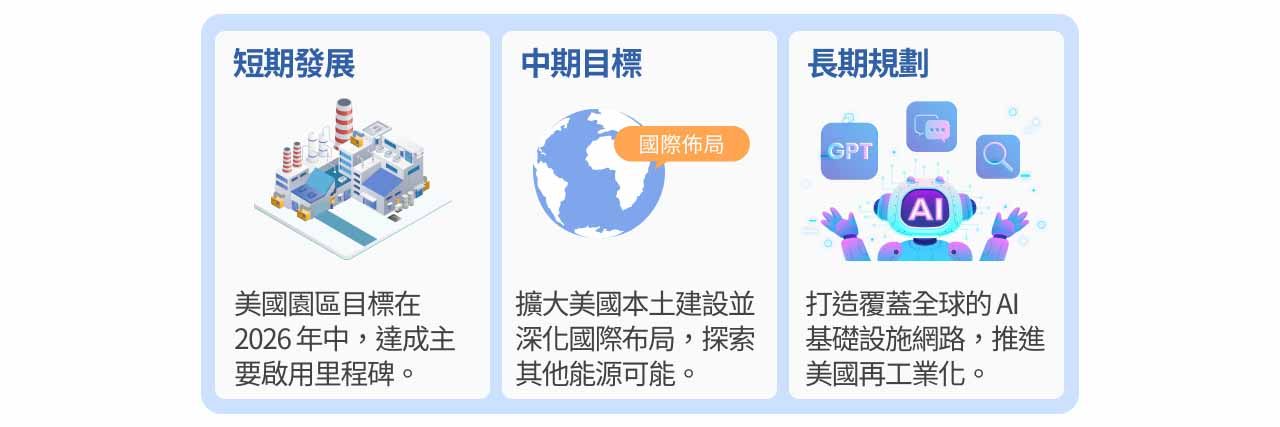

短期發展

星際之門計畫短期內將聚焦於美國本土首批資料中心的建設。德州 Abilene 的 Stargate I 於 2025 年初動工,規劃首波部署約 64,000 顆 NVIDIA GB200,園區目標在 2026 年中達成主要啟用里程碑,整體電力等級約 1.2 GW,作為邁向最終 10 GW 目標的關鍵起點,並支援早期 AI 訓練與推理;俄亥俄州專案則仍處於收購程序中,計畫在完成交易後將原有廠房轉型為星際之門的資料中心基地,以擴展全美算力布局並驗證多地協同運行模式。

中期目標

中期目標將著重於擴大美國本土建設並深化國際布局,以推動 AI 應用普及與產業影響力提升。美國方面,計畫完成 10 座資料中心,總算力達 10 GW,涵蓋德州、俄亥俄州及其他潛在地點,每座中心將配備 50 至 100 萬片 AI 晶片,創造約 5 萬個就業機會,並探索採用可再生能源與小型核反應爐以滿足龐大能源需求。

- 國際方面,星際之門阿聯酋將擴展至 2 GW,打造中東 AI 核心樞紐;挪威項目將增至 290 MW,支援歐洲主權算力;同時計畫與日本、韓國等國洽談 2 至 3 個新項目,初期容量為 200 至 500 MW。

- 在技術層面,專案將推進 AGI 研發,應用於氣候建模與國防領域,並與 NVIDIA、 Arm、 Cisco 合作開發高效能晶片與網路架構。為支撐此規模擴張,計畫需籌集約 3,000 億美元國際資金,並建立透明的監管框架,以應對數據隱私與倫理爭議。

長期規劃

長期目標是打造覆蓋全球的 AI 基礎設施網路,鞏固美國在人工智慧領域的領導地位並推動深層次的社會變革。計畫將建成 20 座資料中心,總投資達 5,000 億美元,算力規模超過 20 GW,創造逾 10 萬個就業機會,帶動半導體及整體供應鏈發展,推進美國再工業化進程。

- 在技術層面,將推動 AGI 取得突破,廣泛應用於 mRNA 抗癌疫苗研發、全球能源網格優化及自主化國防系統,並促進教育改革與智慧城市建設。能源方面,結合可再生能源與核能,並採用先進冷卻技術以實現永續發展。

- 國際戰略上,計畫將應對來自中國與歐洲的競爭,透過與 G7 國家等合作建立全球算力共享平台,進一步增強美國的地緣政治影響力。然而,資金短缺、能源供應壓力以及美中科技競爭等風險仍需持續監控與管理,以確保專案如期推進並維持在全球 AI 生態中的領導地位。

最新進展與執行狀況

在時程規劃上,星際之門專案於 2025 年初高調啟動時,設定了極具雄心的里程碑:首批 1,000 億美元資金將於 2025 年內投入,用於興建多座初始資料中心,整體 10 GW 算力容量預計於四年內分階段完成,並於 2029 年前實現總額 5,000 億美元的投資目標。

然而,專案在實際推進過程中面臨的挑戰遠超預期。截至 2025 年中,星際之門合資企業尚未敲定任何新的資料中心用地交易,建設進度明顯落後於原先藍圖。《華爾街日報》報導指出,主導方 OpenAI 與軟銀在多項關鍵合作條款上出現嚴重分歧,尤其是在資料中心選址策略上意見不合,其中一大爭議是是否應優先在軟銀旗下能源公司提供的場址上大規模興建園區。

專案在啟動僅半年後便被迫大幅調整近期目標:根據 2025 年 7 月消息,團隊已將短期重心轉向力爭在 2025 年底前先於俄亥俄州建成一座小型示範資料中心。這一變化與白宮發布會上描繪的宏大藍圖形成鮮明對比,也使專案前景一度蒙上陰影。

儘管內部整合過程充滿挑戰,首批資料中心建設仍有所進展。Abilene Stargate I 於 2025 年初正式動工,並於年中完成部分設施建成與啟用,開始承擔早期 AI 訓練與推理工作負載。Oracle 自同年 6 月起陸續交付 NVIDIA GB200 高性能運算晶片與機櫃,支援 OpenAI 在該園區展開初期模型訓練與推論測試。該資料中心已為當地創造數千個就業機會,未來隨著運營規模持續擴大,預計將新增更多高技術職位,進一步帶動區域經濟成長。

潛在挑戰

內部整合

星際之門計畫涉及 OpenAI、軟銀、Oracle、NVIDIA 等多方合作,但主導方 OpenAI 與軟銀在多項關鍵合作條款上出現嚴重分歧,特別是在資料中心選址策略及 SB Energy 整合方面意見不合。Oracle 執行長薩弗拉·卡茨(Safra Catz)亦公開表示「星際之門尚未正式成型」,進一步凸顯內部協調的複雜性與挑戰,並直接導致專案進度延遲及投資者信心下滑。2025 年的進展顯示,計畫正透過高層協商與替代策略來緩解衝突,但長期成功仍仰賴明確協議與有效協調機制。未來須持續關注 OpenAI 與軟銀的合作走向,以及各國國際項目的執行進度與落實情況。

資金來源

星際之門計畫是一項總投資預計高達 5,000 億美元的 AI 基礎設施專案,但初期規劃的 1,000 億美元投資尚未完全到位,OpenAI 與軟銀僅各承諾 190 億美元,遠低於既定目標。整體 5,000 億美元資金缺乏明確來源,加上投資者信心不足、高成本壓力及地緣政治風險,可能導致計畫規模縮減或進度延遲。2025 年的進展顯示,專案正逐步轉向小規模試點與替代融資策略,但長期資金缺口仍亟待解決,後續仍須關注政府補貼與國際合作進展,以評估計畫可行性。

能源需求

星際之門計畫面臨嚴峻的能源挑戰,每座資料中心需至少 50 MW 電力,首批德州 Abilene 設施預計耗電達 4.5 GW,整體 20 座資料中心合計可能超過 20 GW,對美國電網造成沉重負擔。德州電網已因加密貨幣挖礦等高耗能產業而承壓,難以消化新增需求。

同時,OpenAI 與軟銀在能源供應策略上存在分歧,OpenAI 傾向採用小型模組化核反應爐或混合能源方案以確保穩定供電;軟銀則推動旗下 SB Energy 的太陽能與儲能計畫,並因福島核災後遺影響對核能態度保守。整體而言,能源需求壓力、策略分歧與技術成本成為導致計畫延遲與資金壓力的主要因素。2025 年計畫透過租賃算力及加碼綠能投資以緩解短期壓力,但長期仍需依賴政府政策支持與技術突破,並需持續關注德州電網協調進展及國際項目的能源方案落地情況。

延伸專案與國際布局

OpenAI

面對軟銀投資落地延遲,OpenAI 採取多雲策略以加速拓展算力來源。2025 年上半年,OpenAI 獨立與 Oracle 達成一項價值驚人的雲基礎設施協議,未來三年每年將支付逾 300 億美元,租用規模達 4.5 GW 的美國資料中心容量,足以供應約 400 萬戶美國家庭用電。同時,OpenAI 亦與專業雲服務商 CoreWeave 簽署約 119 億美元的算力採購協議。透過這些安排,OpenAI 所獲得的第三方資料中心容量幾乎已達到星際之門計畫原本承諾的首批 5 GW 規模。值得注意的是,這些交易並未涉及軟銀,顯示在算力需求迫切的情況下,OpenAI 正積極透過多元合作確保研發所需基礎設施能及時到位。

軟銀

軟銀方面亦開始採取行動為專案尋求突破。2025 年 8 月確認將收購鴻海位於美國俄亥俄州的一座工廠,並計畫將其轉型為星際之門的資料中心基地,以加速專案在美國中西部的落地。據悉,合作模式為土地與廠房由軟銀全資持有,設備設計與製造則由鴻海與軟銀各出資一半成立合資公司專責推動。此舉不僅促成場地收購交易落地,也意味著星際之門在俄亥俄州的首個官方園區有望正式啟動,為此前進展停滯的合資公司注入新動能。

星際之門阿聯酋(Stargate UAE)

由於美國本土專案進展緩慢,2025 年 5 月,星際之門計畫首個國際專案「Stargate UAE」正式啟動,由美國與阿聯酋政府共同宣布,並納入美-阿人工智慧加速夥伴關係框架,象徵星際之門理念首次落地美國以外地區。該專案在阿布達比新建的 10 平方英里美阿 AI 園區內建設全球最大 AI 資料中心集群,由阿聯酋 G42 公司承建,OpenAI 與 Oracle 負責營運管理,NVIDIA 提供最新 GB200/GB300 晶片系統,初期配備約 50 萬片,Cisco 確保網路連接與安全,軟銀則提供資金與戰略支持。初期投資規模為 1 GW 算力,長期目標擴充至 5 GW,首階段 200 MW集群預計於 2026 年上線,並採用核能、太陽能與天然氣混合供電。

該計畫旨在將阿聯酋打造成中東地區的 AI 核心樞紐,支援政府、醫療、能源等多領域應用,為全國居民提供 ChatGPT-Plus 訂閱,並覆蓋半徑 2,000 英里的全球算力需求,展現由盟國與企業共建 AI 基礎設施、共享人工智慧時代紅利的跨國聯盟模式。

星際之門挪威(Stargate Norway)

OpenAI 於 2025 年 7/31 宣布啟動星際之門挪威計畫,與挪威工業公司 Aker 及基礎設施提供商 Nscale 合作,在挪威納爾維克(Narvik)建設一座由可再生能源驅動的 AI 資料中心。該專案首階段投資約 10 億美元,將提供 230 MW 容量,並計畫擴展至 290 MW。技術配置方面,資料中心將部署 10 萬片 NVIDIA GPU,結合閉環液冷技術與可再生能源,以支援高效能 AI 運算。此計畫旨在為歐洲提供主權算力,滿足歐盟《AI 法案》對數據主權的要求,並促進當地 AI 生態系統的發展。

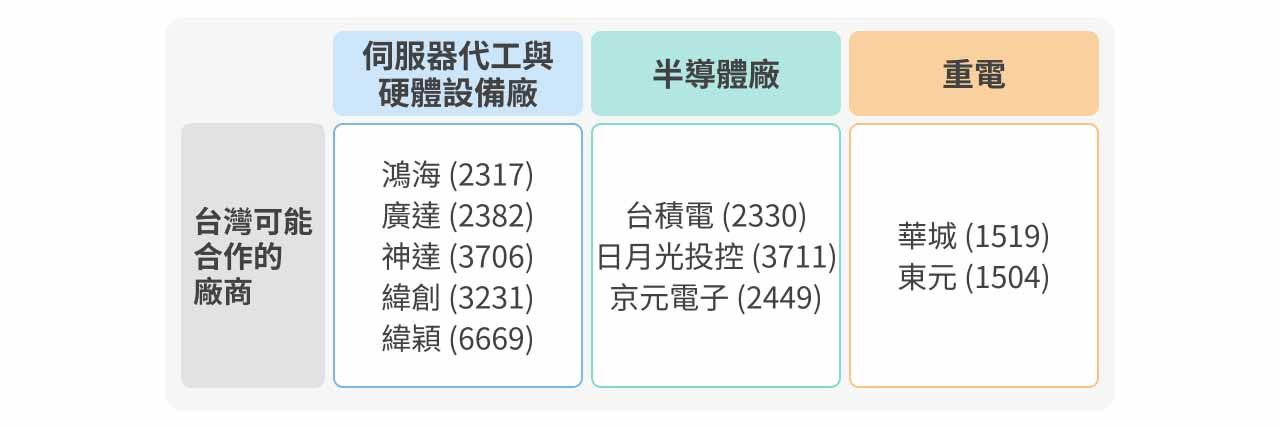

台廠參與供應鏈機會

星際之門計畫作為由美國主導的 AI 基礎設施巨型專案,總投資規模高達 5,000 億美元,涵蓋資料中心建設、AI 晶片與伺服器供應等領域,為台灣廠商帶來可觀商機。台灣在全球 AI 供應鏈中具備關鍵地位,特別在半導體、伺服器及重電設備製造方面具有競爭優勢。

雖然該計畫整體進展相對緩慢,但根據最新報導,已有多家台廠透過與 OpenAI、 Oracle、 NVIDIA 及軟銀等合作夥伴協作,參與供應 AI 伺服器、晶片與相關設備。隨著 AI 硬體需求持續激增,台廠有望在未來數年內實現訂單的顯著成長。

伺服器代工與硬體設備廠

星際之門計畫聚焦於高性能資料中心建設,推動 AI 伺服器需求大幅攀升,為台灣伺服器代工(ODM/OEM)廠商帶來重大商機。台灣在全球伺服器製造市場居於領先地位,尤其在 AI 伺服器領域,憑藉高效的供應鏈整合與製造能力,已成為該計畫的重要合作夥伴。多家台灣伺服器代工廠商透過與計畫核心參與者合作,直接或間接供應 AI 伺服器及相關硬體,支援德州、星際之門阿聯酋及挪威等多個資料中心項目的建設與運營。

鴻海(2317):為星際之門計畫中最核心的 AI 伺服器代工商,負責製造 NVIDIA GB200/GB300 AI 伺服器,並與軟銀合資在美國成立 AI 伺服器公司,雙方各持股 50%,專責 AI 資料中心設備的設計與製造,而土地與建物則由軟銀全資持有。此舉亦被視為鴻海在星際之門計畫的重要前置布局,未來鴻海與軟銀將在 AI 運算中心與設備製造領域全面展開戰略聯盟。此外,鴻海預計也將承接計畫中大部分 AI 伺服器訂單,隨著 NVIDIA GB200 於 2H25 開始放量出貨,公司營運可望顯著受惠;同時,隨阿聯酋項目預計於 2026 年正式上線,訂單需求將進一步攀升,為鴻海帶來持續增長動能。

廣達(2382):為 Oracle 的核心 AI 伺服器 ODM 供應商,負責提供高性能伺服器硬體,並參與星際之門阿聯酋項目,供應相關伺服器設備,預計將隨 NVIDIA 晶片導入而受益。憑藉與甲骨文的長期合作關係,廣達已鎖定大筆訂單,未來有望持續受惠於該專案的建設與擴張。

神達(3706):為 Oracle 的另一重要伺服器協力廠,主要提供 AI 伺服器的組裝與硬體支持,支援德州 Abilene 資料中心及星際之門阿聯酋項目的運算需求。憑藉與 Oracle 的合作關係,神達已成功進入該計畫供應鏈,但相較於鴻海與廣達,其承接的訂單規模相對較小。

緯創(3231)與緯穎(6669):為星際之門計畫的 AI 伺服器 ODM/OEM 供應商,專注於資料中心運算設備的設計與製造。緯穎作為 NVIDIA 的重要合作夥伴,供應基於 Blackwell 架構的 AI 伺服器,以支援計畫中的高密度運算需求;緯創則提供伺服器組件與系統整合服務,參與美國及國際項目的供應鏈。隨著計畫國際擴展推進,訂單規模有望進一步成長。

除了伺服器代工廠外,台灣其他硬體設備業者亦可望間接受惠,其中包括散熱大廠奇鋐(3017)與電源管理龍頭台達電(2308)。雖然目前尚未出現推動技術迭代的明顯動力,高階散熱技術也因成本因素暫未看到更大規模的採用,但兩者仍可分別受益於 AI 資料中心對高效散熱解決方案與穩定電力供應系統的龐大需求,預期將隨星際之門計畫推進而帶動相關訂單持續成長。

半導體廠

AI 運算需求激增,將帶動高效能 GPU 與 ASIC 的需求上升,進而推升半導體市場需求,尤其是先進製程晶片與封裝測試領域。台廠在全球半導體供應鏈中佔據關鍵地位,主要透過 NVIDIA 與軟銀的供應鏈切入星際之門計畫,支援輝達 Blackwell 晶片的製造與封測,預期將在晶圓代工、先進封裝及測試服務等環節持續受惠。

台積電(2330):全球領先的晶圓代工龍頭,AI 晶片市佔率達 100%,負責生產 NVIDIA GB200/GB300 AI 晶片的先進製程。隨著 NVIDIA 訂單放量,以及星際之門計畫推升 AI 晶片的長期需求,公司有望獲取穩定且可持續的營收成長,進一步穩固其在高階製程領域的主導地位。

日月光投控(3711):先進封裝服務商,提供 CoWoS 與 InFO 技術以滿足 NVIDIA 晶片的封裝需求。受惠於 AI 晶片市場擴張與星際之門計畫帶動的資料中心建設熱潮,預計將提升高階封裝產能稼動率,並帶來額外的業績貢獻。

京元電子(2449):全球規模最大的專業 IC 測試廠,專注於半導體封裝測試,在 NVIDIA AI GPU FT 服務領域市佔率約 70%。隨 NVIDIA 訂單規模擴大,以及星際之門計畫推升 AI 晶片需求,公司高階測試業務有望進一步成長並帶動整體營收上揚。

重電

AI 資料中心耗電量龐大,將推升重電設備需求,以支援德州、星際之門阿聯酋及挪威等項目的電力基礎設施建設。同時,美國為提升供電穩定性而啟動電網汰舊計劃,預期將帶動變壓器、開關設備及配電系統等相關產業的訂單成長,進而為台灣重電設備廠商帶來額外營運動能與市場機會。

華城(1519):為台灣唯一具備製造 500 kV 級變壓器能力的廠商,同時也是東南亞最大高電壓變壓器生產基地,並成為台灣首家直接取得星際之門計畫訂單的受益企業。公司已獲得德州 Abilene 約 20 億元的變壓器訂單,此筆訂單在華城去年第四季新增訂單中占有相當比重,並推動外銷成長。由於華城外銷美國的比重最高,受惠於星際之門計畫帶動的變壓器需求,預計將能持續從 AI 算力中心相關商機中獲利。

東元(1504):東元為國內家電領導廠商,近年透過併購積極切入重電領域,於美國德州設有生產基地且具美國聯邦供應商資格。日前宣布以股份交換的方式與鴻海達成策略聯盟,有望因此間接受惠星際之門計畫帶動的重電設備及相關基礎設施需求,進一步擴大在北美市場的業務布局與營收來源。

結論總評

星際之門計畫作為史上規模最大的 AI 基礎設施專案之一,承載了美國在全球人工智慧競賽中鞏固領導地位的戰略目標,其潛在經濟與地緣政治影響不容小覷。計畫透過私營資本大規模投入,結合 OpenAI、軟銀、Oracle、NVIDIA 等全球領先企業的技術與資源,旨在於未來四至五年內建成遍布美國與海外的超級運算網路,為 AGI 發展及 AI 大規模應用提供長期且穩定的算力支撐。

然而,從目前的執行情況觀察,專案面臨的挑戰亦相當嚴峻。內部在場址選擇與資源整合上的分歧,導致部分關鍵設施落地延遲;高額資金籌措、能源供應壓力與建設時程控管,也為後續推進增添不確定性。雖然 OpenAI 採取多雲合作與海外布局的策略在一定程度上緩解了算力需求壓力,但也反映出合資公司在協調與執行層面的瓶頸。

從產業角度來看,計畫推動將顯著擴大 AI 伺服器、半導體、封裝測試及重電設備等領域的需求,為台灣相關供應鏈帶來長期利多。尤其在 NVIDIA Blackwell 架構晶片量產、資料中心高密度運算需求攀升的背景下,台積電、日月光、鴻海、廣達、緯穎、華城等企業有望持續受惠。

綜合評估,星際之門計畫的戰略價值與產業影響均極為可觀,若核心參與方能化解內部矛盾、落實資金與資源配置,專案有潛力成為推動全球 AI 基礎設施升級的標竿案例。然而,短期內仍需密切關注建設進度、資金落實與能源供應等關鍵變數,因其不僅關係到計畫本身成敗,也可能影響美國在未來 AI 生態中的領導地位及國際科技格局。