『沒信心』可能是中國經濟目前遇到的首要困境之一。其中,中國房地產的失速成長,使得房地產企業陷入了低迷。中國房地產過去作為中國經濟提速的重要支撐,現今卻發展地掙扎,不僅使得中國經濟失去了一項穩定的成長因子,也使得中國個人及家計消費出現了空前的信心困難。

fiisual 研究團隊也對中國房市現況做了初步的研究分析。在理解 2024 年中國房市政策可能如何指引前,我們先簡單地摘要目前中國房地產經濟所面臨的困難。

中國房市及企業

中國政策引導房市

2020 年起,中國政府開始針對房市進行去槓桿的相關政策,並實施了三道紅線的政策,大方向的限縮了房企在中國的借貸寬容度。中國房地產過去在經濟成長佔有重要地位,但也因此產生過度貸款和高槓桿堆疊的情況。我們也可以從預收屋佔過去中國新屋市場約 8 - 9成觀察到這點並同步印證中國在房市上的高槓桿情形。

統計中國大型房企資產的負債比率,我們可以看到,過去習慣以高槓桿來加速發展的中國房地產企業在 2020 年起就已經出現了變化,整體資產負債比率出現了明顯下滑的趨勢,符合中國政策的去槓桿方向。中國新屋開工率在近三年內下滑了 65%,很大成度的影響了整體總體經濟的發展。

房地產價格的迅速下滑,也會使得中國消費者缺乏信心消費。

發現事態不對的中國政府也做出了一些應對調整,首先是放鬆了三道紅線及發布房地產三支箭政策(信貸、債權、股權三大方向作為房企融資管道),提升中國房企在資金調度上的更大寬容度。另外也推出認房不認貸(指借款人申請貸款時,當下若無貸款即可申請優惠首貸政策)以及保交樓(提供資金融通,使開發商得以案時交屋)兩大政策,希望挽回房市買家在市場上的信心。

政策效果探討

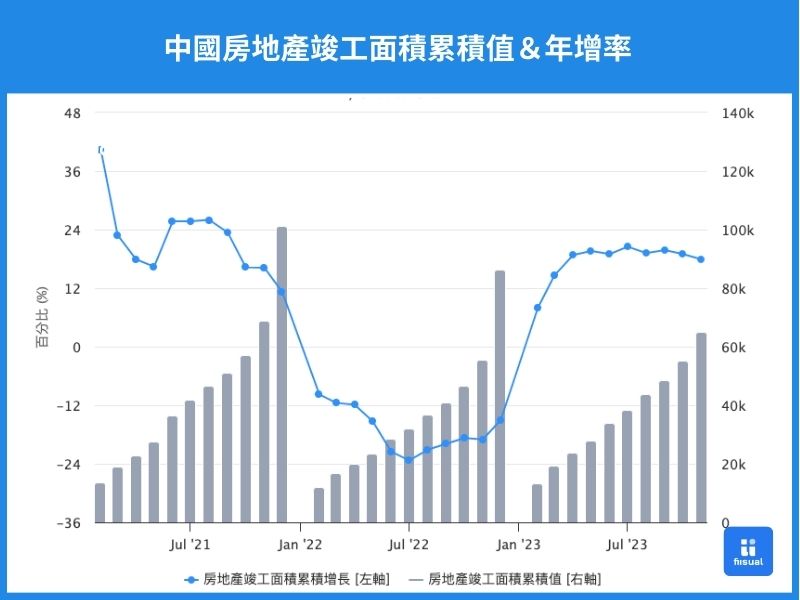

這些政策究竟有沒有起到作用,答案是有,但是有限。

根據 fiisual 研究團隊的數據研究,我們在中國房地產房地產竣工面積及投資工程款上面看到了政策作用的軌跡:在竣工面積上,2023 年出現了快速的成長,成長率超過了 15% 。另外在投資工程款的實際到位累積資金及國內貸款數值都沒有車出現明顯衰退,2023 同期的資金水位甚至超過 2018 及 2019 ,顯示在「即將完工」的工程上,有顯著的外力在做支撐。保交樓政策的目的本來就是希望刺激快完工的工程順利完成,讓民眾拿得到預售屋,同時恢復買房的信心。

| (億元) | 2023/10 | 2022/10 | 2021/10 | 2020/10 | 2019/10 | 2018/10 |

|---|---|---|---|---|---|---|

| 實際到位資金累計值 | 168648.37 | 197661.1 | 239767.16 | 223654.06 | 210687.28 | 193704.72 |

| 國內貸款累計值 | 13116.95 | 14786.32 | 20147.99 | 22378.18 | 21287.79 | 19726.67 |

| 投資工程款累計值 | 19749.28 | 23226.43 | 25155.21 | 22854.38 | 19370.76 | 16664.7 |

| (億元) | 2023-2022同期金額相減 | 2023-2021同期金額相減 | 2023-2020同期金額相減 | 2023-2019同期金額相減 | 2023-2018同期金額相減 |

|---|---|---|---|---|---|

| 實際到位資金累計值 | -29012.73 | -71118.79 | -55005.69 | -42038.91 | -25056.35 |

| 國內貸款累計值 | -1669.37 | -7031.04 | -9261.23 | -8170.84 | -6609.72 |

| 投資工程款累計值 | -3477.15 | -5405.93 | -3105.1 | 378.52 | 3084.58 |

小結:中國房市未解決的問題

我們也同時在中國的房屋銷售及房地產新開工數據觀察到了供需兩端的同步緊縮。另外由實際到位資金做分析,可以看出中國的房地產投資仍在近 20 年來的絕對緊縮狀況。2021 年以前,中國房市的到位資金呈現逐年穩定成長的情形,但近兩年資金大幅下降,以同期資金來看,2023 年出現了將近 2.9 兆的鉅額落差。同時,中國國內貸款增額在 2023 年同步衰減達1669 億,如何從根本面來改善中國房市,是 2024 年中國政府應該要努力解決的問題。預計在今年,財政政策將會在中國經濟成長上扮演相對重要的角色。

中國一般企業

一般企業面臨的槓桿問題

看完中國房市企業的現況,我們將目標轉向至其他的一般企業。在進行更進一步討論前,我們先從 2020 疫情以來的寬鬆政策有效性進行分析。從過去 10 年的企業槓桿率跟利潤年增率做觀察,可以發現疫情爆發的 2020 以前兩者呈現正相關,也就是較高槓桿率基本上可以造就較高的成長率,但自疫情爆發後,高槓桿似乎無法有效刺激企業利潤。但是什麼原因讓高槓桿的政策失效呢?

槓桿為何失靈了?

究竟為何中國的槓桿失靈,逐漸與企業利潤脫鉤,我們從以下幾點進行進一步的討論。

1. 消費

回到本篇文章開頭所述的中國經濟概況,失速的經濟前景和失去的信心逐漸成為沈默螺旋,顯著地影響在中國物價上。從社會零售銷售來看,雖然今年目前呈現穩定復甦,但其實自 2019 以來,4 年來總消費額大概只成長了 11%。但別忘了在疫情前,中國的消費可以在每年穩定成長 7% 左右,也就是說 2019 至今的消費成長動能出現明顯下滑。

不過中國消費失速的原因,不僅是人民沒有錢,從中國人均可支配收入來看,這數字仍然是穩定成長的。但如果從消費者信心指數來看,2022 年中後便呈現斷崖式的下降,顯現中國人民不消費的理由是對未來中國經濟沒信心,而不是沒錢。另外,住房作為一般消費者手中最大的資產,其價值也因為房市的低迷而蒙塵。這也將使得中國的終端消費者更加傾向縮減支出。總歸來說,中國消費者對於經濟前景的悲觀看法,限縮了貨幣乘數所帶來的效果,金融槓桿也沒辦法起到活絡經濟的作用。

2. 投資

在上一部份的中國房市企業討論中,我們提到了房地產崩壞導致投資低落這件事情,接下來我們就從較宏觀的觀點討論投資對去槓桿的影響。

從定存比率及其年增率這項數據,我們可以發現中國人民對於投資並沒有太大意願,且定存比率的上升也意味著人民越趨保守,寧願讓錢穩定累積,也不願意投入報酬較高的市場。住戶貸款年增率下降,除了主要受到房貸下降影響外,再次印證了中國消費者低迷的信心。

住戶貸款呈現冷清,我們接著觀察企業端對於整體槓桿投資的情形。,自 2018 年以來,企業在貸款上有越趨活絡的趨勢,這也是槓桿率上升的主要原因。這也一般意味著,問題可能就出在企業的投資沒有過去強勁,中國企業可能更傾向將貸款用作一般性的營運費用支出,或是作為短天期的融通。我們就拿一樣可以顯示投資意願強弱的定存比率這項數據來看,企業的定存比率跟住戶相同,近幾年都成上升趨勢,也就是說企業在投資上的意願並沒有顯著增加。再細看近幾年民間企業的投資,以集體固定投資年增率這項數據來看,集體的定義大多數為民間企業,其投資年增率相對不穩定,來到今年則是異常疲弱,主要的企業投資都是靠國有在支撐。當企業端成長動力都僅靠國有企業的單方面支撐,自然也將使得經濟成長動能降低,就算槓桿率拉高也於事無補。

3. 境外資金

中國以往能夠如此快速成長,除了內資成長,境外資金也是一大緣故。隨著近年西方國家皆開始降低經濟上的依賴,大幅度地縮減了對中國的直接投資,這也對中國經濟產生極大影響。從境外資金投資 FDI 成長率觀察,已在 2023 年轉為負值,且衰退率大於10%,顯示外資在中國市場投入的資金急速減少,而再看到利用外資的固定資產投資,此項數據早在2020就呈現即為不穩定,去年到今年幾乎都呈現衰退的情形,在內資投資已經乏力情況下,外資上近兩三年又陷入乾旱期,這也再次指出為什麼槓桿效果會失靈,高槓桿無法在帶動經濟成長。

小結:未來經濟政策展望

雖然高槓桿並未如預期帶來成長,中國的貨幣和財政政策也很難緊縮去除槓桿。根據中國12月召開的中央經濟工作會議,從新聞稿中可以知道中國當局也知道目前民間存在的問題,缺乏消費及投資上的意願,在政策指引上儘管多次提到「地方債務」、「金融及房地產風險」但同時也強調「積極的財政政策要適度加力、提質增效」、「提高資金效益和政策效果」及「穩健的貨幣政策要靈活適度、精准有效」,透露2024 的政策態度會繼續保持寬鬆,並且實施更多財政及貨幣政策。我們也預期,儘管要控制債務風險,中國應該不敢貿然的開始降低槓桿倍率,頂多將槓桿率成長控制的較緩慢。在貨幣及財政政策上我們認為力度也會加大,並且同時出臺強力的房地產支持政策。如何提升消費者及企業信心可能是中國政府將面臨的一大難題。