ASIC 是什麼?

ASIC 全名為 Application Specific Integrated Circuit(特殊應用積體電路)。不同於 CPU(中央處理器),主要用於執行單一指令的序列處理,以及 GPU(圖形處理器),擁有大量核心數並適合進行平行運算,ASIC 在出廠前就已設定好應用範圍,經過客製化設計與製造,專門針對特定應用。ASIC 具有高效能與高能效的優勢,因此廣泛應用於特定領域,例如比特幣挖礦、AI 大語言模型的訓練與推論,但無法像 GPU 一樣靈活地執行繪圖或其他通用計算任務。

ASIC 這個名詞最早可追溯至 1967 年,當時它為特定產品提供客製化設計,具備強大功能,在 1980~1990 年代成為主流。然而,由於 ASIC 的開發門檻較高,涉及較長的開發時間與高額的非重複性工程費用(NRE, Non-Recurring Engineering),在 2000 年後,逐漸被更具彈性的通用型晶片取代。例如,NVIDIA 設計的 GPU 就是這類通用晶片之一,適用於多種運算場景,使 ASIC 失去部分市場優勢。

近年來,隨著 AI 浪潮席捲全球,ASIC 再次成為市場關注的焦點。究竟這類晶片為何能在 AI 領域發揮關鍵作用?讓我們繼續探索。

ASIC 的商業模式

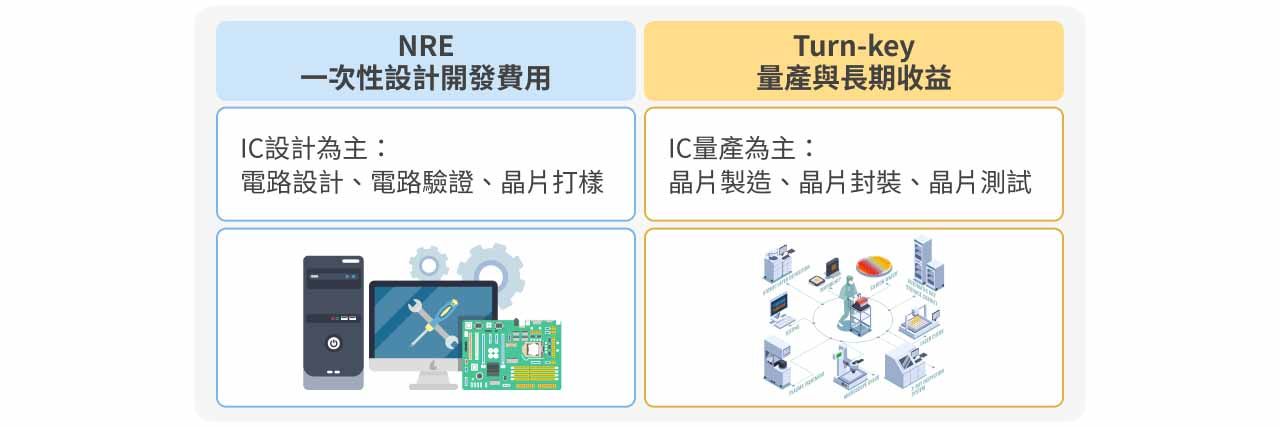

如前所述,ASIC 晶片是經過 客製化設計與製造,專門針對特定應用 的晶片。在 ASIC 的開發過程中,IC 設計服務商(IC Design Service) 扮演了關鍵角色,為客戶提供 ASIC 設計服務。這些服務主要可分為 一次性設計開發(NRE, Non-Recurring Engineering) 和 後續量產統包(Turn-key) 兩大模式:

1. NRE:一次性設計開發費用

NRE 費用是 ASIC 開發的主要前期成本,涵蓋:

- 電路設計:根據客戶需求進行架構規劃與電路設計。

- 電路驗證:確保設計符合功能與性能要求,避免邏輯錯誤。

- 晶片打樣(試產):使用小批量晶圓進行試產,以驗證晶片性能。

由於 ASIC 具有高度客製化特性,NRE 費用通常較高,特別是在 先進製程(如 5nm、3nm) 開發時,成本會更為昂貴。

2. Turn-key:量產與長期收益

設計完成後,便進入到 晶片的製造與封裝測試階段。IC 設計服務商通常會提供 「Turn-key」一條龍服務,協助客戶委託:

- 晶圓代工廠(如台積電)進行生產

- 封裝與測試廠(如日月光)進行封裝測試

在這個階段,IC 設計服務商會從每片晶片的量產抽取一定比例的利潤,作為長期收入來源,確保不僅能回收前期設計成本,也能在產品量產後持續獲利。

ASIC 產業狀況及展望

Morgan Stanly預測,AI ASIC市場規模將從2024年的120億美元成長至2027年的300億美元,年複合成長率為34%。

博通(Broadcom)和邁威爾(Marvell)主要業務為做 ASIC 晶片,兩大巨頭合計佔據超過 6 成的 ASIC 市場。

博通(Broadcom, AVGO)

博通(Broadcom Inc.)是一家美國的半導體與基礎設施軟體公司,透過一系列的併購(如 VMware),成功擴展業務版圖,目前涵蓋半導體與基礎設施軟體兩大核心領域。其產品廣泛應用於資料中心、網路設備、企業軟體、寬頻、無線通訊和儲存解決方案,其中,在 AI 浪潮帶動下,資料中心交換器、路由器、ASIC 晶片等乙太網路產品已成為近期業務成長的焦點。

根據最新財報(FY25 Q1),博通總收入達 149 億美元,其中 AI 相關業務營收為 41 億美元,年增 77%,超越市場預期的 38 億美元,各項指標皆優於預期。在最新的法說會上,博通宣布將加大 AI 領域的研發投資(R&D),並新增四家潛在合作夥伴,預計到 2027 年,三大 Hyperscale 客戶所帶來的潛在可服務市場,未來將達到 600 至 900 億美元,展現出強勁的成長動能。

邁威爾(Marvell, MRVL)

邁威爾(Marvell Technology Inc.)是一家美國的無晶圓 IC 設計公司(Fabless IC Design Company),近年來積極拓展至 ASIC 晶片與資料中心相關領域,並與多家雲端服務供應商(CSP)維持緊密合作。其產品線涵蓋ASIC 晶片、電光產品(Electro-Optics)、乙太網路解決方案、光纖通道適配器(Fibre Channel Adapters)、處理器與儲存控制器,在 AI、雲端與企業級網路市場中具有競爭優勢。

根據最新財報(FY25 Q4),Marvell 營收達 18.2 億美元,其中資料中心(Data Center)業務占比達 75.2%。回顧 FY2025,Marvell 全年營收為 57.7 億美元,儘管 AI 相關晶片營收遠超公司原訂 15 億美元目標,但整體表現仍不符合市場預期。此外,Marvell 五大業務(Data Center、Carrier Infrastructure、Enterprise Networking、Consumer、Automotive)成長動能不足,導致營收與 EPS 均未達市場預期,全年 EPS 僅 1.58 美元(年增 4.6%)。

展望 FY2026,Marvell 雖受惠於AI 客製化晶片(Custom AI ASIC)與矽光晶片(Silicon Photonics)需求,但短期內缺乏新合作夥伴與大額客戶訂單,若無重大突破,下半年成長動能恐將放緩。

目前使用ASIC晶片的廠商(以雲端服務商為例)

| 雲端服務商 | 晶片類型 | 協助廠商 |

|---|---|---|

| TPU(Tensor Processing Unit) | 博通(Broadcom) | |

| Amazon | Inferentia、Tranium | 世芯-KY、邁威爾(Marvell) |

| Meta | MTIA(Meta Training and Inference Accelerator) | 博通(Broadcom)、晶心科 |

| Microsoft | Maia、Cobalt | 創意電子 |

由上述表格可知,各大雲端服務商積極佈局 AISIC(AI 專用晶片),與博通、世芯等晶片設計大廠皆有密切的商業合作計畫,加速晶片從設計到量產的落地過程,強化自身在 AI 模型算力上的提升。晶圓設計到生產的垂直整合,也分散了對輝達(NVIDIA)單一 AI 硬體供應商的依賴風險。

ASIC 台股產業鏈

1. 世芯-KY(3661)

世芯-KY 為 IC 設計服務公司,專注 ASIC 晶片,應用於 AI、高效能運算(HPC)、通訊網路等,其中 HPC 佔比最高。

- 2025 年營收預估持平或小增,但 NRE(委託設計)業務成長,占比提升至 20%~30%,有助於獲利提升。

- 最大客戶轉換:Amazon(AMZN)產品週期進入尾聲,2025 年 Intel(INTL)成為最大客戶,負責 Gaudi 3 AI 加速器,5 奈米 AI 晶片出貨增長,將佔全年營收三分之一。

- 2026 年成長動能強勁,Amazon 3 奈米 AI 晶片 預計上半年量產,並洽談北美新客戶的網通訂單,同時推進 2 奈米與 3 奈米專案。

- AI ASIC 需求推 2025-2027 年營收 CAGR 達 40%~50%,市場預期 Amazon Trainium 3 & Inferentia 3 將在 2026 年帶來龐大營收。

2. 創意電子(3443)

創意(GUC)是國內首家專業 SoC 設計代工公司,並開發矽智財(IP),目前台積電持股 35%,為最大股東。

- 2024 年營收受影響:SSD、消費性產品庫存調整,加上 AI 專案遞延至 2025 年,短期成長受限。

- 2025 年營運回升:加密貨幣 3 奈米專案進入量產,Turn-Key 收入將自 2025H1 開始貢獻,加上多項 3~5 奈米專案 推進,業績有望回溫。

- AI 產業布局:HBM3E 控制器與 PHY IP 已被多家 AI 企業採用,與美光、SK 海力士 合作開發 HBM4 IP,支援下一代 AI ASIC。

- 2026 年展望:加密貨幣營收預計於 2026 年歸零,但 CSP(雲端服務供應商)AI 晶片專案 將成長,預計新增 Google、Meta AI 專案,帶動營收維持 雙位數增長。

3. 智原(3035)

智原(Faraday)為 聯電集團旗下 IC 設計服務公司,原為聯電的 IP 及 NRE 部門,後獨立運作,目前聯電持股 13.8%,主營 ASIC 設計服務與矽智財(IP)授權,並位列 全球前 15 大 SIP 供應商、前 50 大 ASIC 設計服務公司。

- 2025 年營收法說會預期年增逾 40%,成長動能來自 MP(量產)、NRE(委託設計)、IP(矽智財)。

- MP 營收增長:受惠於先進封裝專案 需求大幅提升,成熟製程 MP 亦將復甦。

- NRE 設計業務:基於 RFQ(需求詢問)成長,每年目標獲得 10 個以上先進技術專案,大多數將於 2026 年進入量產,長期動能可期。

- 2025Q1 營收季增逾 150%、年增逾 180%,優於市場預期,但先進封裝專案備貨將壓縮毛利率,1Q25 毛利率預估僅 20-23%,遠低於市場預估的 45.6%~46.4%。

- 券商預估 2025 年 EPS 為 6.02~7.51 元,雖營收成長強勁,但毛利率壓力仍是關鍵挑戰。

4. 聯發科(2454)

聯發科(MediaTek)為全球第五大 IC 設計公司,主要布局智慧型手機、智慧裝置與電源管理晶片,手機晶片競爭對手包括 Qualcomm、展訊、華為海思,在 智慧家庭與 AIoT 領域 則與 Broadcom、Marvell、聯詠、瑞昱 等競爭。

- ASIC 業務布局:已成立專門組織服務雲端客戶,ASIC 專案預計 2026 年 Q1-Q2 開始貢獻營收,規模超過 10 億美元。

- 旗艦手機晶片市佔提升:手機業務成長超越全球手機出貨增速,帶動業績上揚。

- Wi-Fi 7 業務增長:隨網路規格升級,2025 年 Wi-Fi 7 營收可望翻倍。

ASIC 對 輝達(Nvidia)地位的挑戰

NVIDIA (NVDA) 作為 GPU 的龍頭,其地位是否受到 ASIC 的挑戰一直是市場關注的焦點,尤其是在AI應用的替代性,以下我們針對 LLM 進行討論:

LLM 可以分成訓練(Training)及推理(Inference)兩個階段:

訓練(Training):

在訓練階段可以前後細分為 Pre-training 、 Fine-tuning 。

在 Pre-training 階段的計算需求極高,尤其在支援 FP32 高精度格式為 GPU 的強項,除此之外輝達的 CUDA 提供開發人員豐富的工具和函式庫,簡化訓練流程;ASIC 則具有限制性,以 Google ( GOOGL )的 TPU 為例,其擅長執行矩陣和向量運算,因此更適合訓練 BERT 這種負載大約涵蓋90%矩陣乘法的模型。

軟體部分, Intel(INTL)主導開發 oneAPI,主要為開發人員提供跨平台的統一設計模型,其中的 DPC++ 相容性工具更是能自動移植大部分CUDA程式碼,只需較少的人工干預即可實現高度遷移 ,然而對比 CUDA 其成熟度及規模仍較小,同時現有的多數開發人員對於 CUDA 的黏著度及轉移成本也是 oneAPI 採用率較低的原因。

在 Fine-tuning 階段,即使架構相對固定,但不同的下游任務和資料集仍然需要一定的靈活性。雖然ASIC 在特定任務上可以實現高效能,但通用性不如GPU,這使得 GPU 在需要處理多種 fine-tuning 場景時仍然更具優勢。

重要名詞解釋

Pre-training:在此階段透過大量、不同數據及的無標註資料,如網頁文本、書籍、論文等來建立對語言的基礎理解能力,並利用在此步驟建立好的參數作為新的神經網路的初始參數。

CUDA:為一種高階語言,它使程式碼庫的開發和與輝達 GPU 的介面變得更簡單,同時也支援快速迭代開發,可以透過微調底層程式碼(即 PTX)來優化效能,而且基礎庫都已經完備。目前絕大多數生產級的軟體都是基於 CUDA 建構而成。

Fine-tuning:透過 Pre-trained 模型在標註好的新資料集上進行進一步的學習,模型可在此階段進行加強訓練及微調,可以在整個神經網路上進行微調,也可以凍結未進行微調的層,僅在部分層上進行微調。

推理(Inference):

在推理階段,LLM 模型主要以動態推論為主,儘管當前 GPU 仍因泛用性而處主導地位,但是 ASIC 能針對特定模型進行優化,可以實現更低的推論延遲及更高的吞吐量,將進一步滿足對於推理階段即時回饋的要求,同時在越來越多強調推理能力的推理模型(Reasoning model)問世,ASIC 將有更多的應用空間。

重要名詞解釋

動態推論(Dynamic Inference):資料實時進入模型,被要求時立即根據用戶的需求做出輸出和預測,同時需要低延遲和快速存取資料才能運作。

推理模型(Reasoning model):除了一般輸入輸出的標記外,還添加了推理標記,分解對使用者問題的理解,以可見的方式產生答案,從上下文丟棄推理標記。

結論

ASIC 晶片因其高效能、低功耗、針對特定應用的優化特性,近年來在 AI、雲端運算、5G、加密貨幣等領域的應用快速增長。隨著 AI 訓練與推論需求激增,ASIC 在 資料中心與雲端 AI 加速器市場的滲透率將持續提升,市場預計 2024 — 2027 年市場規模年均複合成長率(CAGR)可超過 30% 以上。

在 LLM 的應用,雖然在訓練階段,NVIDIA GPU 依賴其高度成熟的 CUDA 生態系和強大計算能力作為護城河,但長期來看,ASIC 的高效能、低能耗特性在推理階段具有巨大的潛力,預計未來將形成ASIC 補足 GPU 的特定需求的互存環境。

在產業競局中,Broadcom、Marvell 等國際大廠主導 ASIC 市場,台灣則以世芯-KY、創意、 等公司為主力,透過與雲端服務供應商(CSP)合作開發 AI ASIC 晶片,擴展全球影響力。隨著 2026 年多家 AI 大廠專案進入量產,ASIC 產業的成長潛力值得期待。