過去幾年間,大語言模型(LLM)的具體商業應用落地有了十分具體的進展,這也使得資本快速且大量地湧入 AI 的資本市場。隨著 AI 技術不斷的推進,各 AI 基礎建設公司和平台商之間的競合模式也逐漸成形。AI 也從發跡時的「單點創新」走向了「系統競合」:供應商和雲平台服務商彼此之間的合作逐漸演化成了生態圈,而 Nvidia 在近期的一系列投資就是非常好的例子。

今天就跟著 fiisual 小編的腳步來一探 AI 最新的投資生態圈究竟發生了什麼大事!

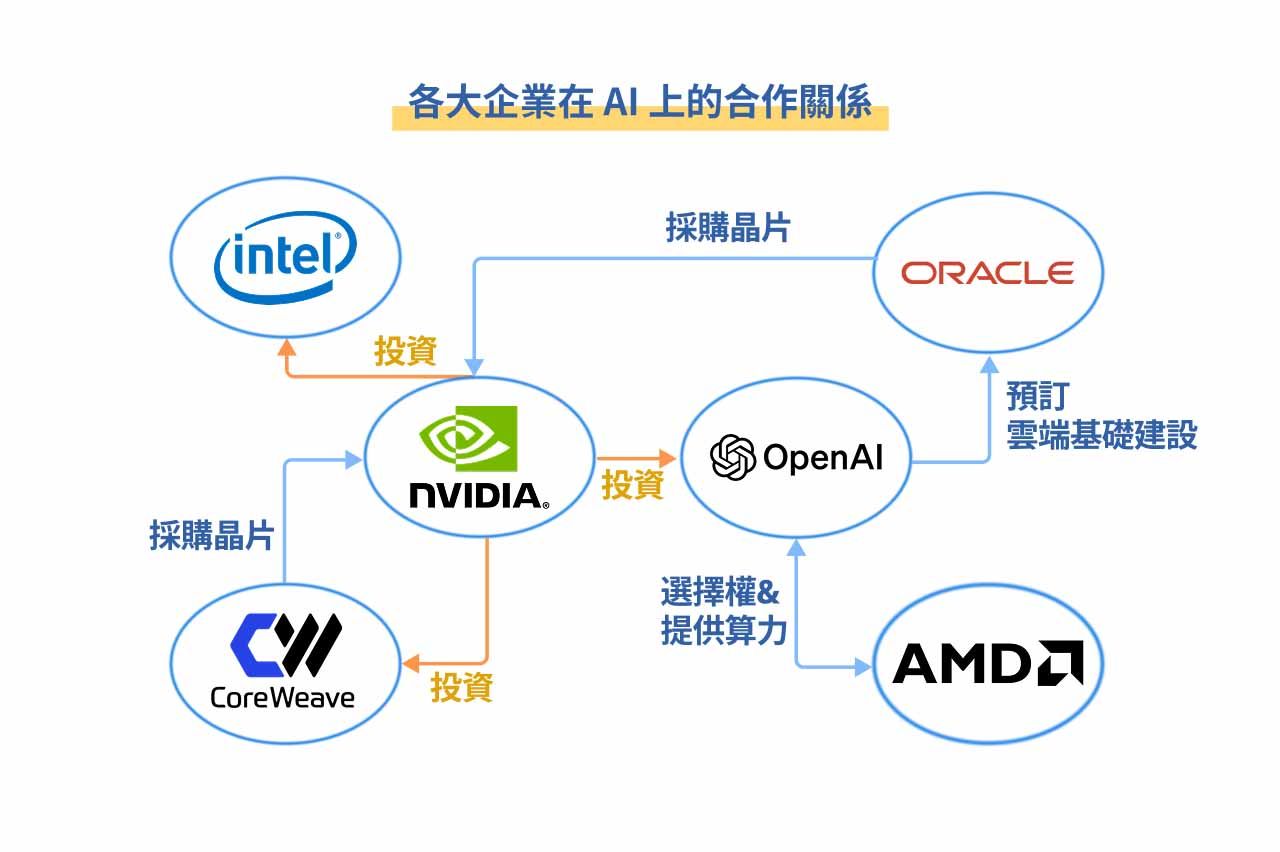

近期 AI 投資重點

Oracle & OpenAI

OpenAI 與 Oracle 於上月公布一項總價達 3,000 億美元的合約項目,預計將於 2027 年啟動。這項合作案可以視為「Project Stargate」的一環:Oracle 將負責提供 OpenAI 所需的雲端基礎建設,並提供所需的電力管理方案。根據協議內容,Oracle 將提供高達 4.5GW 的運算能能量,而 OpenAI 則承諾將會長期租用 OCI(Oracle Cloud Infastructure)雲端服務。

想看更多關於星際之門的介紹嗎?可以參考這篇文章: 星際之門計畫是什麼?未來有什麼挑戰?台灣有哪些概念股?

Oracle & Nvidia

Oracle 為了支撐未來的算力成長規模,預計將擴大 Nvidia 晶片採購規模。在目前已確認的項目中,位於 美國德州亞伯林(Abilene)的超級資料中心將成為首批部署地之一,單就該基地的採購金額就高達約 400 億美元。Oracle 將藉此大幅擴充自家雲端平台的 AI 運算能力,並在 Project Stargate 框架下成為 OpenAI 主要的基礎設施供應商之一。

Nvidia & OpenAI

Nvidia 計畫分階段向 OpenAI 投資總額高達 1,000 億美元,首階段將投入約 100 億美元用於「Project Stargate」的數據中心建設。根據雙方協議,OpenAI 也承諾將在未來採購大量 Nvidia Blackwell 系列加速器晶片。這是繼 Nvidia 主動參與 OpenAI 融資輪後,雙方再度公開的深入合作。

OpenAI & AMD

OpenAI 與 AMD 新近達成一項具戰略意義的合作協議,目的是降低對單一供應商的依賴。根據該協議,AMD 將在未來數年間逐步向 OpenAI 交付最高總計 6 GW 的 AMD Instinct GPU 運算量能。首期部署將於 2026 年下半年啟動,預計先行部署 1 GW 的 Instinct MI450 GPU,後續再擴展至完整 6 GW 規模。作為交換條件,AMD 向 OpenAI 授予認股權證,允許 OpenAI 以每股 0.01 美元的極低價格購買最高 1.6 億股 AMD 普通股。認股權證與 AMD 股價和 GPU 部署數量等指標掛鉤。

Nvidia & Intel

Nvidia 計畫以 50 億美元的總金額,購買 Intel 約 2.15 億股普通股,每股價格約為 23 美元,作為其商業戰略投資的一部分。市場普遍認為這將有助於 Intel 跨入 AI 晶片領域,與 Nvidia 共同研發客製化 CPU 及 GPU 之間的效率整合。

Nvidia & CoreWeave

Nvidia 在過去就積極打造 AI 生態圈,並與像 CoreWeave 這類專注於 GPU 雲端運算的公司建立緊密合作關係。CoreWeave 早期便獲得 Nvidia 的投資與技術支援,如今已成為其在北美地區最重要的運算夥伴之一。

新資本模式下的互動:AI 永動機

隨著 AI 巨頭的投資案逐漸浮上檯面,Nvidia、OpenAI 和 Oracle 之間的合作達成了一種被市場形容為AI 資本永動機的新商業模式。企業彼此之間不僅僅只是供應商的關係,還互相投資,形成一種資本和算力市場不斷循環的系統。Nvidia 藉由主動投資客戶(如 OpenAI)的商業行動,間接確認自己未來在 GPU 上的長線需求。

爭議:泡沫風險

Nvidia 在未來所創造的「共贏」圈,似乎透露了這樣的訊息:資金投入愈多,就能獲得愈多算力,模型也能更加強大。更強大的模型若能產生更好的產品,獲得更多的終端客戶,就能反過來對算力有更多的需求。

然而,這樣看似吸引人的成長動能,在市場上也並非毫無爭議。部分分析師指出,若市場成長放緩或實際應用落地不如預期,這種「互投模式」可能導致資金回流與營收重疊的問題 —— 企業之間的訂單與投資可能在財報上形成重複計算,產生「循環營收(Circular Revenue)」的現象。

小結

儘管如此,從策略角度來看,這樣的互投合作也展現出一種AI 生態的垂直整合:Nvidia 掌握晶片與算力供應,Oracle 建構雲端與能源基礎,OpenAI 提供應用與模型層創新。這樣的商業整合或許能加速目前檯面上 AI 龍頭的成長,但也可能降低整體市場的多元性。