在美國通過穩定幣法案(Genius Act)後,各國也紛紛效仿,陸續推動穩定幣相關法案,中國也一改先前全面禁止的態度,展現積極探索的立場,並且〈穩定幣條例〉將於 8 月正式在香港實行。究竟穩定幣是如何成為當前各國當前的焦點呢?今天就讓我們一起來看看吧!

什麼是穩定幣

穩定幣(Stablecoin)是一種和其他資產掛鉤的加密貨幣,與其他常見的加密貨幣(如比特幣或以太幣)相比,它的價格更加穩定,因此可以作為交易媒介使用。為了達到穩定幣「穩定」的特性,我們可以由設計上的機制不同分為以下 4 種類型 :

法定貨幣抵押型(Fiat-backed):

為市場上主流的穩定幣類型,以美元、歐元等法定貨幣作為儲備抵押,每發行一枚穩定幣,就必須有等值法幣資產儲存於銀行帳戶中。代表幣種 : USDT、USDC 等。

缺點:發行量受限,穩定幣的發行量會受到發行商所儲備的美元資產而被限制。

加密資產抵押型(Crypto-backed):

以其他加密資產如比特幣、以太幣等市值較大資產作為抵押,考慮到加密貨幣價格波動性高,透過超額抵押機制維持穩定幣的價值。每鑄造一枚穩定幣,背後就需儲備 1.5 到 2 倍的加密貨幣資產,代表幣種 : DAI。

缺點 : 由於需要超額儲備,使其發行商獲利能力較差。

算法型(Algorithmic):

在所有穩定幣中,被視為風險最高的種類,不依賴資產抵押,而是透過智能合約的供需調整價格算法。當穩定幣價格高或低於掛勾代幣,演算法便會自動鑄造或銷毀市場上的代幣,然而典型如 TerraUSD(UST),在市場進行大規模拋售後,流動性迅速下降,最終被迫申請破產保護。

缺點 : 抵押資產需受到市場高度信任,若智能合約設計不完全,將引發崩盤危機。

商品抵押型 ( Commodity-backed ) :

掛鉤商品為市場上的實體資產,如黃金、白銀和石油等。發行商以實體資產作為抵押,同時持有者可隨時將其兌換為實體商品,代表幣種 : XAUT 、 PAXG。

缺點 : 儘管以實體黃金作為支撐,然而黃金價格仍可能出現較大波動,加密貨幣市場對於其需求較低,流動性可能較差。

主要穩定幣 : USDT、USDC

穩定幣賽道以 USDT 及 USDC 作為龍頭,分別占比 62% 及 24%

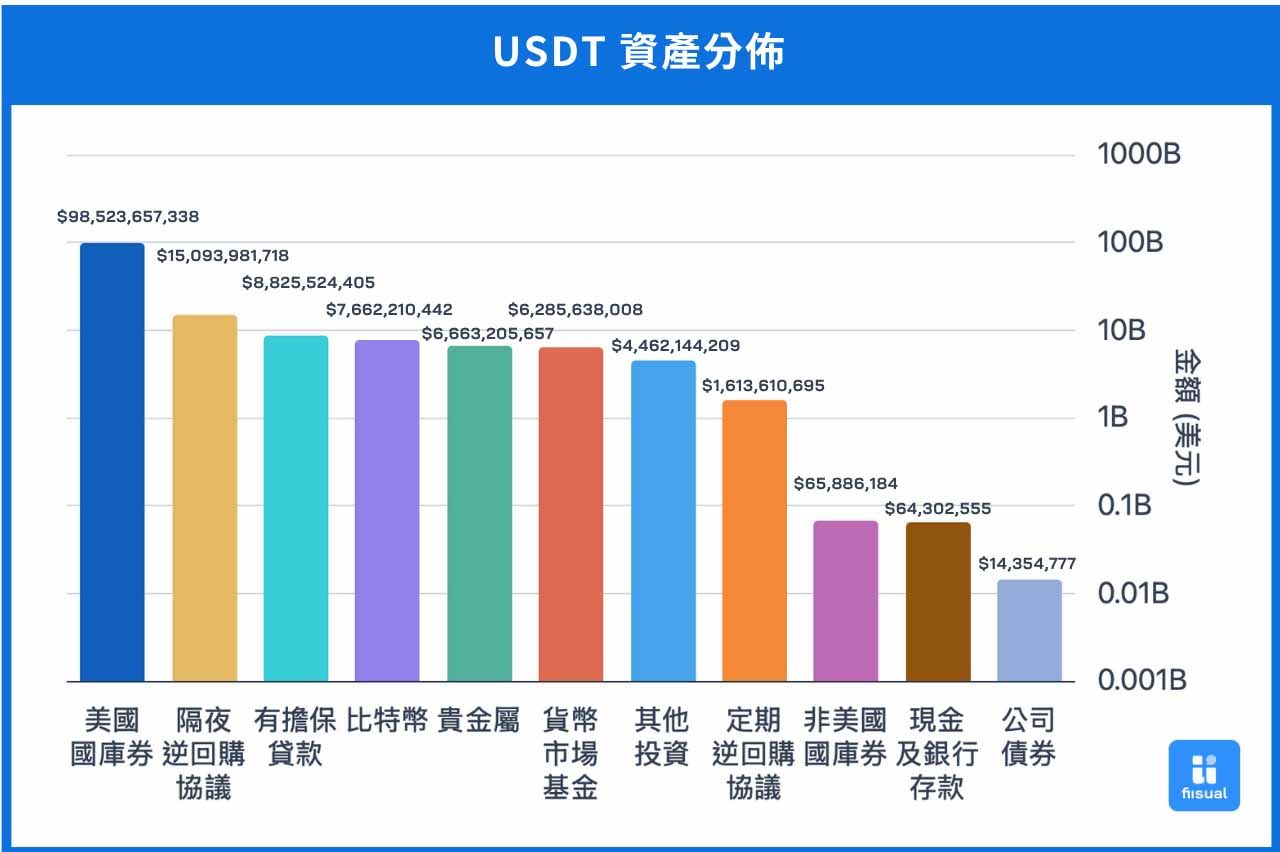

USDT

USDT 於 2014 年由 iFinex 旗下 Tether 公司發布,是最早發行的穩定幣之一。目前 USDT 的市值在加密貨幣中排名第三,僅次於比特幣及以太幣。資產儲備以現金及短期資產為主,佔總資產八成,其餘兩成包含公司債、貴金屬以及其他如比特幣等風險資產,每季發布儲備資產報告。

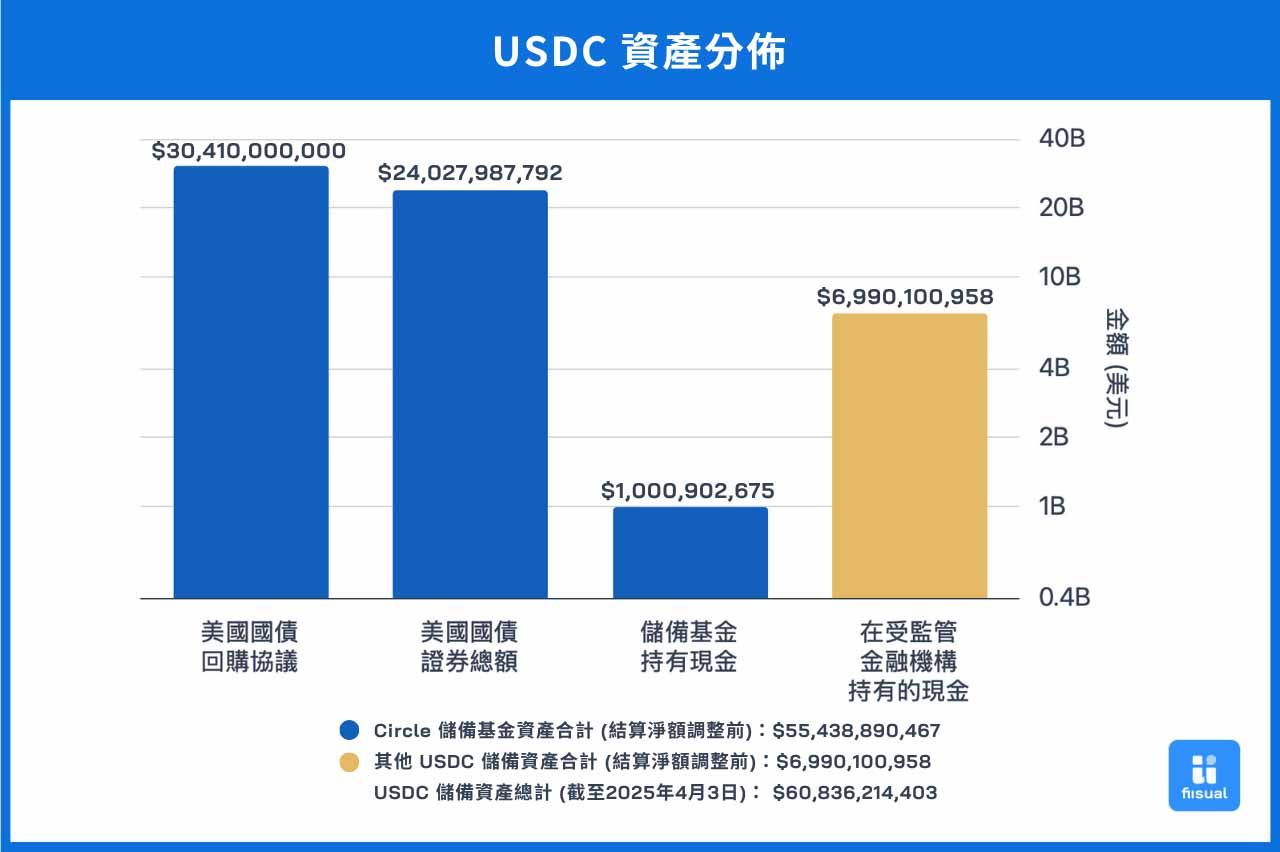

USDC

USDC 於 2018 年由 Circle 與 Coinbase 共同成立的財團 Centre 發行,自 2023 年起由 Circle 全權負責發行。其資產儲備皆由穩定、高流動性資產組成,其中逆回購就佔五成,其餘則由美國短期國債及現金構成,每月定期發布儲備資產報告。因其合規、易符合監管性質,而較受美國當局青睞。

穩定幣的落地情況與影響

穩定幣因為具有「全球交易」和「即時結算」等便利性,許多知名企業也開始擁抱穩定幣,並將其納入業務應用之中。隨著這種新型支付方式逐漸普及,傳統支付產業首當其衝,面臨轉型壓力。為了跟上產業創新腳步並降低潛在衝擊,各大支付龍頭紛紛投入穩定幣相關領域,積極布局以保持競爭優勢。這邊簡單帶大家看看幾家主要支付機構如何因應趨勢,並透過技術與策略調整,擴展其在數位支付與區塊鏈領域的版圖。

VISA

Visa ( V ) 自 2021 年以來,開始通過其現有的 VisaNet 網路使用 USDC 進行支付結算,截至目前,已完成超過2.25億美元的結算,使發卡機構能以 USDC 進行結算。2023年九月,Visa 為 Worldpay 和 Nuvei 等收單機建立結算基礎設施,使收單機構可以將 USDC 傳遞給商家,或根據需要轉換成法幣。Visa 最近更宣布與穩定幣公司 Bridge 合作,啟動拉丁美洲跨境穩定幣支付業務,並投資穩定幣基礎設施的新創公司 BVNK 以進一步發展其穩定幣支付能力。

MA

Mastercard ( MA ) 於2025年宣布已建立整個穩定幣支付生態系統的基礎設施。結算透過與 Circle 及 Paxos 合作,提供 USDC 及 USDP 等穩定幣支付方式。值得注意的是,雖然透過區塊鏈傳送穩定幣具有快速及低成本的優勢,然而在現實生活使用上,使用者體驗、合規性仍是主要挑戰,Mastercard 推出「Mastercard Crypto Credential」服務,允許加密貨幣交易所的使用者通過驗證流程建立別名,方便、快速的傳送穩定幣,提供便利的使用者體驗。

PayPal

PayPal ( PYPL ) 自 2020 年進入加密貨幣市場,開放用戶購買、出售及持有加密貨幣,於 2023 年8月正式發行其美元穩定幣 PYUSD,成為首家推出穩定幣的支付公司,並在 2024 年 9 月完成一筆用於支付跨國會計師事務所的費用,顯示出穩定幣在 B2B 層面的應用,更在今年 4 月宣布,美國用戶可以透過在 Paypal 或 Venmo 錢包持有其穩定幣獲得年化 3.7% 的收益,為增加其原生穩定幣的吸引力。

零售產業

另一方面,零售產業也積極研議自行發行穩定幣。由於穩定幣具備即時撥款的能力,能有效解決傳統跨境支付中常見的延遲收款問題。此外,穩定幣還能為零售商提供取代「手續費」的替代方案。目前信用卡交易的手續費率約落在 1.5% 至 3.5% 之間;若改以穩定幣進行支付,例如在 Solana 區塊鏈上,每筆交易費用僅約 0.00025 美元,零售商每年可望節省數十億美元的費用,減少對 Visa 和 Mastercard 等支付平台的依賴。