印度金融巨頭財報簡評

ICICI 印度工業信貸獲利大幅低於預期,錯誤歸帳降低信任度

ICICI 在最新公布的季度財報中揭露,淨利潤年減 4%,季減 8.42%至 1131.8 盧比,低於眾多分析師的約 1250 億盧比預期。另外,淨利息收入成長 7.7%,淨利差維持在 4.3 不變,不良貸款率略降為 1.53%,獲利主要得益於強勁的存款和較低的融資成本,其中貸款年增 11.6% 達到 14.66 兆盧比。淨利低於預期主因為印度儲備銀行制定了新的農業貸款撥備機制,撥備金額翻了兩倍飆升至 255.6 億盧比;而去年改制的勞動法規也同樣推升了營運成本。此外,監管機構在調查時發現 2000-2500 億的貸款被錯誤歸帳,雖然該貸款仍安全無虞,但錯誤歸帳還是造成了不小的信任滑坡。在財報公布後,ICICI股價大跌 3.6%,接下來尤其需要注意的是,撥備衝擊是一次性事件還是信貸成本持續上升的趨勢,及管理階層對存款的定價和保證金穩健性。

HDFC 財報優於預期,主要受惠於貸款量提升和利潤率的成長

HDFC 的最新季度財報中,淨利潤 1865.3 億盧比略高於分析師預期的 1800 億盧比,較去年同期增長 11.5%。另外,淨利息增長了 6.4%,淨利差從 3.27%略升為3.35%,不良貸款率 1.24% 和先前持平,貸款也成長了 12%。亮眼的表現主要得益於貸款需求成長強勁,以及利率潤有所提高,然而因新制度所導致的一次性撥備增加使得其當季利潤有所下降。公司表示,在節慶寄需求的旺盛、國內利率下調和減稅政策的推動下,預計銀行業貸款業務將穩健成長,儘管偏低的利率壓縮銀行貸款的獲利空間,但資金成本的降低對於眾多業務仍有相當的好處。綜合而言,相較於 ICICI 財報的疲弱不振,HDFC 反而在上一季逆向創出好成績,在貸款業務持續穩健增長和利潤率提升情況下,未來展望樂觀。

Axis 艾克賽斯財報意外亮眼,帶動股價創下 15 月來最大漲幅

Axis 在最新公布的的季度淨利潤年增 3% 至 649 億盧比,擊敗眾多分析師預期,帶動股價當日大漲 6%,創下一年多以來的最大漲幅。另外,淨利息收入成長了5%,淨利差小幅下降 0.09%至 3.64%,不良貸款率從 1.46% 改善至 1.4%,貸款年增 14%。儘管利潤率微幅下滑,但由於貸款強勁的增加和資金成本的降低,使得盈利仍然超乎預期;並且貸款和存款兩項業務都有雙位數成長,在信貸增長下也有強勁的現金流支撐,展現了其強大的業務能力以及未來穩健的獲利能力。除了在放貸和存款的業務皆有增長之外,另售和交易手續費超過10%的增長也增加了額外收入來源。市場對於 Axis 信心大漲除了在獲利亮眼以外,其在數位金融的領先地位也成為其未來競爭力的關鍵支撐,Axis 目前為印度最大的行動支付銀行,若以交易量計算,其市佔率接近 39%,提高了未來手續費收入和客戶參與度預期。在優於預期的財報表現和對於未來獲利的穩健預期下,市場對其信心大增,且相較於其他大型銀行,農業貸款的撥備改制和勞動新規的成本提升對於 Axis 的影響都相對較小,種種利多之下也推升 Axis 在近日市值超越 Kotak 成為印度第三大民營銀行。

Kotak Mahindra 科塔克銀行因營運費高升使的獲利不如預期

Kotak 的最新季度淨利年增 4%至 344.61 億盧比,不如市場預期的約 360 億盧比,股價大跌超過5%。另外,淨利息收入年增超過 5%,淨利差下降 0.39%,不良貸款率從 1.5% 下降至 1.3%,貸款年增 16%。雖然獲利和貸款的年增率表現良好,但仍舊因勞動法規新制導致營運支出的升高,間接壓低淨利使其低於市場預期。而雖然不如預期的財報壓抑股價,但管理階層指出,獲利不如預期主因為短期流動性管理和零售車業務面臨壓力,但個人信貸的的成本已開始下降,且未來現金儲備率下調也將帶來利多,在新的財年預計將大幅收復失土。雖然短期因成本上升使股價承壓,長期展望仍然正向,但近期股價的下跌已使得 Kotak 市值被 Axis 超越,市場地位逐漸在與 Axis 的競爭下落於下風。

小結&後續展望

本次印度爆出近十年來規模最大的價格操弄案件後,市場風險情緒迅速轉弱,鋼鐵族群股價全面承壓,孟買股市亦同步由升轉跌。鑑於印度為全球第二大粗鋼生產國,其供給端與定價行為對國際鋼鐵市場具有顯著影響,本案的外溢效應不僅限於單一企業,亦可能擴及整體產業評價。就產業結構而言,JSW Steel、Tata Steel 與 SAIL 分別掌握印度鋼鐵市場約 17.5%、13% 與 10% 的市占率,三者合計占比逾四成,為印度鋼鐵供應與價格形成的核心力量。在此背景下,相關負面消息對市場信心的衝擊更為顯著。

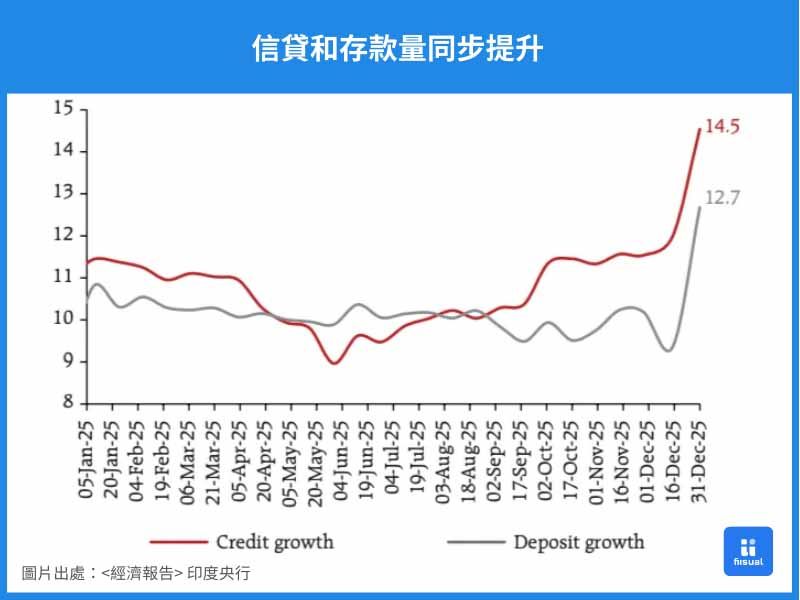

目前各大銀行的信貸放款量皆有顯著年增,顯示國內的消費仍有穩健的動能,而目前相對較低的利率水準和低通膨環境,以及印度在去年實施的減稅政策以及調降準備金比率等措施,均對未來的信貸需求有強烈的支撐。

值得留意的是,近期印度多家權值股的財報皆不理想,包括信實、TCS 和數家中小型銀行的財報皆表現不佳,加上近期印度整體景氣有微幅轉冷的跡象,需留意整體景氣在未來是否會有逐漸放緩,壓抑信貸需求的可能。

綜合而言,目前印度國內大型金融巨頭呈現兩極分化現象,雖然撥備衝擊、勞動新制和景氣疑慮對於未來銀行獲利的預期造成利空;但整體在淨利差比率穩定,加上由政府主導的包括減稅政策,以及由央行主導的寬鬆環境皆對未來信貸提供很大的支撐,因此整體展望仍偏樂觀。

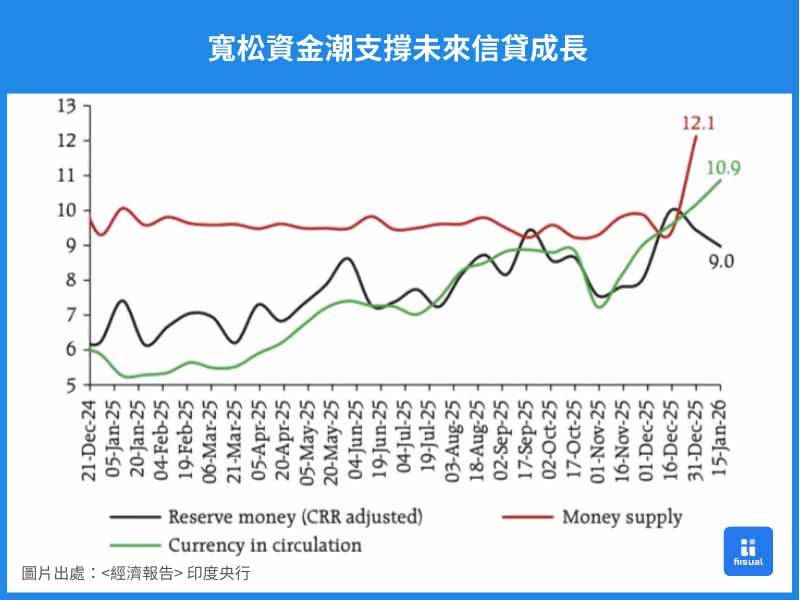

在越發寬鬆的資金環境下,對於未來信貸動能有穩定支撐。

信貸和存款量同步提升且勢頭旺盛,在信貸量上升同時也保證了現金流的穩定性。