價格走勢摘要

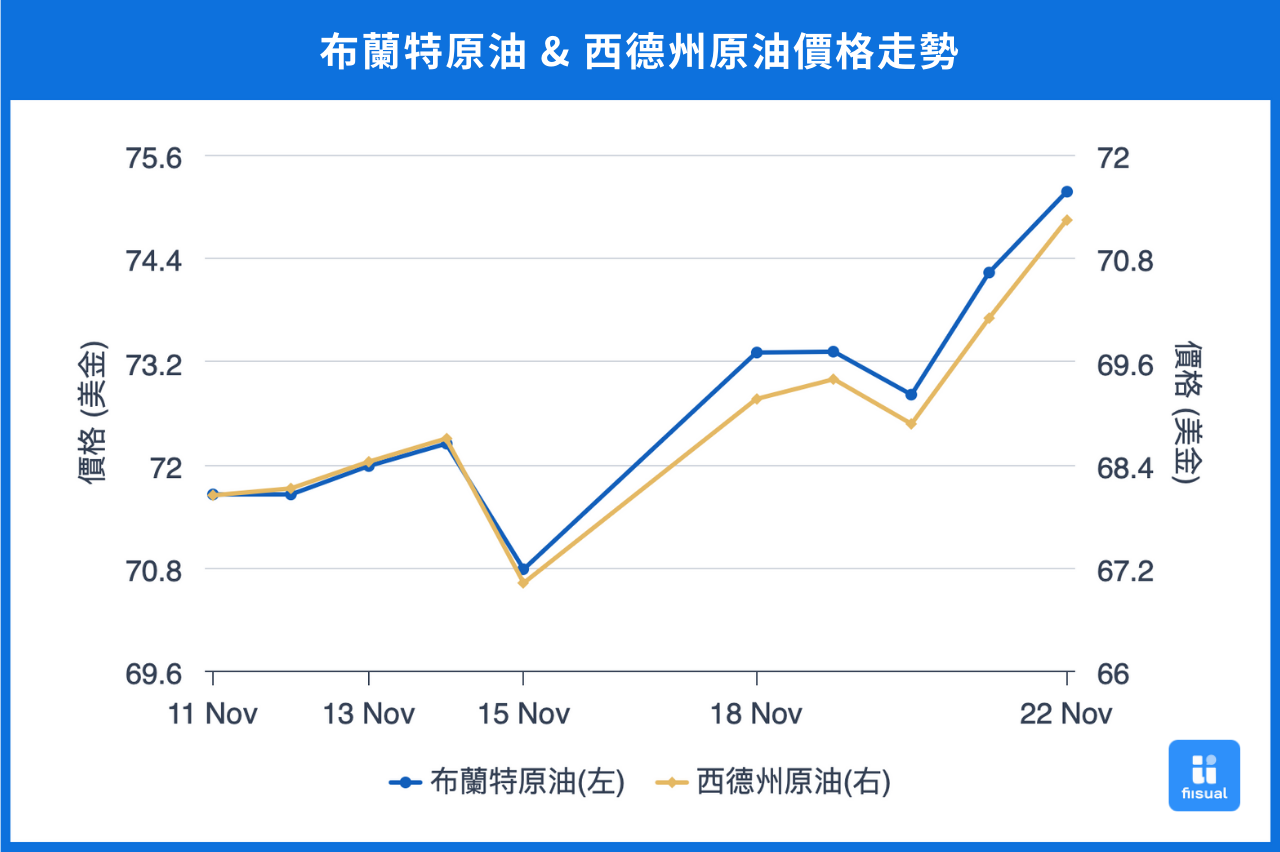

| 11/11 開盤 | 11/22 收盤 | 價格變化 | |

|---|---|---|---|

| 布蘭特原油 | 73.85 | 75.17 | 1.79% |

| 西德州原油 | 70.25 | 70.77 | 0.74% |

| OPEC 一籃子原油 | 72.92 | 73.32 (11/21) | N/A |

| 杜拜原油 | 71.77 | 73.06 | 1.80% |

第一周油價有較淺的跌幅,主要市場評估川普的關稅政策將帶來貿易障礙打擊全球需求,對美國國內傳統能源產業的優惠又將導致供給產能過剩。爾後北海挪威油田短暫關閉挑動市場情緒,再加上第二周周四俄烏兩國互射飛彈導致戰情升溫,且中國政府為對抗貿易制裁,宣布促進含能源產品在內進出口政策,最後讓油價一口氣拉抬 4 元,兩周漲幅約 1% 到 2%。

原油數據更新

EIA 庫存不斷走升,預期明年供過於求

| 11/15/24 | 11/08/24 | 11/01/24 | |

|---|---|---|---|

| 庫存(百萬桶) | |||

| 商業原油庫存 (不含戰略儲備) | 430.3 (+0.6) | 429.7 (+2.0) | 427.7 |

| 原油戰略儲備 | 389.2 (+1.4) | 387.8 (+0.6) | 387.2 |

| 車用汽油 | 208.9 (+2.0) | 206.9 (-4.4) | 211.3 |

| 蒸餾油 | 114.3 (-0.1) | 114.4 (-1.4) | 115.8 |

| 煉油活動 | |||

| 利用率 (%) | 90.2 (-1.2) | 91.4 (+0.9) | 90.5 |

商業原油庫存二周共計上升 260 萬桶,而戰略庫存上升 200 萬桶;另外煉油利用率維持在 90% 左右,車用汽油與蒸餾油則分別減少 240 萬桶、150 萬桶。原油庫存囤積但煉油產品還在下降,顯示短期內廠商為感恩節後數次假期做足準備;而考量川普的能源政策支持國內傳統能源產業,中長期庫存呈現囤積也是可預見的。

EIA 本月短期能源展望將 2024 年需求成長預測大約微升至每日 100 萬桶,強調地緣衝突仍將是油價的不確定性之一,同時推測 OPEC+ 在當前局勢下維持自願減產的可能性高,但成員國的意願也會影響其效果;不過,EIA 說明 2025 Q2 後非 OPEC+ 國家的產量成長將抵銷前者的產能縮減,最終導致供過於求,價格走向弱勢。

進出口保持低迷,政策成效未彰打擊市場展望

十月原油進口 y-o-y -8.7%,累積年減 -3.4%;同時,成品油的出口 y-o-y -23.4%,累積年減 -7.2%,原本走揚的數據持續呈現落底狀態。煉油生產數據方面,九月汽油、柴油等主要產品年減幅度也未有改善,顯示工業活動依舊疲軟。

中國進出口再度落空可能代表政策刺激有限,底層固定資產的消極情緒未有起色難以向外傳導,加上美國對中策略的不確定性恐打擊能源需求,而中國能源需求依舊慘淡無疑對依賴出口的 OPEC+ 生產者不利,原油市場也將保有下行空間。

OPEC 需求數據再度下修,IEA 則全面看空

OPEC 2024 年需求成長預測由上個月每日 193 萬桶又下跌了 10.7 萬桶,官方說法為數據修正造成變動,其中 OECD 國家上調,但印度、中東等地下調,尤其中國方面達 13 萬桶,可視作走弱主因。中國製造業打底讓柴油持續年減,而汽油、機油等在駕駛季保持增長;反觀美國經濟保持穩健,OPEC推測民間消費需求強勁且製造業活動將在第四季後逐漸改善,近期而言受反聖嬰現象帶來的較冷天氣影響,能源使用提高;2025 年則因石化產業受支撐較為樂觀。

IEA 2024 年石油需求成長微調至每日 92 萬桶,2025 年則約 100 萬桶。但 IEA 認為市場注意力已回到基本面,包括中國需求疲軟、利比亞產量恢復與 OPEC+ 減產計畫解除,而這些因素都將讓 2025 年原油市場供給充足,而需求卻承壓。IEA 補充疫情後需求已完全釋放,但運輸與發電領域的石油需求逐漸減少,加上全球經濟放緩;對比供給面,OPEC+ 外地區含美國、加拿大、圭亞那等地產量穩健上升,在這種供需皆看跌的背景下,OPEC+ 宣布 1 月起恢復產量,這將抵銷地緣衝突帶來的擾亂。

小結

在基本面數據與價格支持下,2025 年供過於求的敘述屬合理推測,其中中國雖對關稅壁壘有所應對,作為基礎的工業生產仍需跟上才能讓需求有長久提振;評估目前各項供給收緊因素,地緣衝突的發展仍需密切關注,至於 OPEC+ 的額外減產則預計 2025 年上半年後回補,屆時或將抵銷前者帶給油價的上行力道。