隨著 2025 年的到來,美國聯邦準備理事會(Fed)迎來了新的決策陣容,聯邦公開市場委員會(FOMC)的輪值票委也發生了變動。這些新任票委的政策取向和經濟觀點,將對美國的貨幣政策、利率走勢以及全球金融市場產生極大的影響。在通膨降溫與經濟成長放緩的交錯背景下,市場密切關注這些決策者的立場,試圖從中尋找未來利率決策的蛛絲馬跡。本文將深入介紹 2025 年新加入FOMC 的票委背景、政策立場及可能影響,幫助投資者與市場參與者更好地理解美國央行的決策方向。

FOMC 組織架構

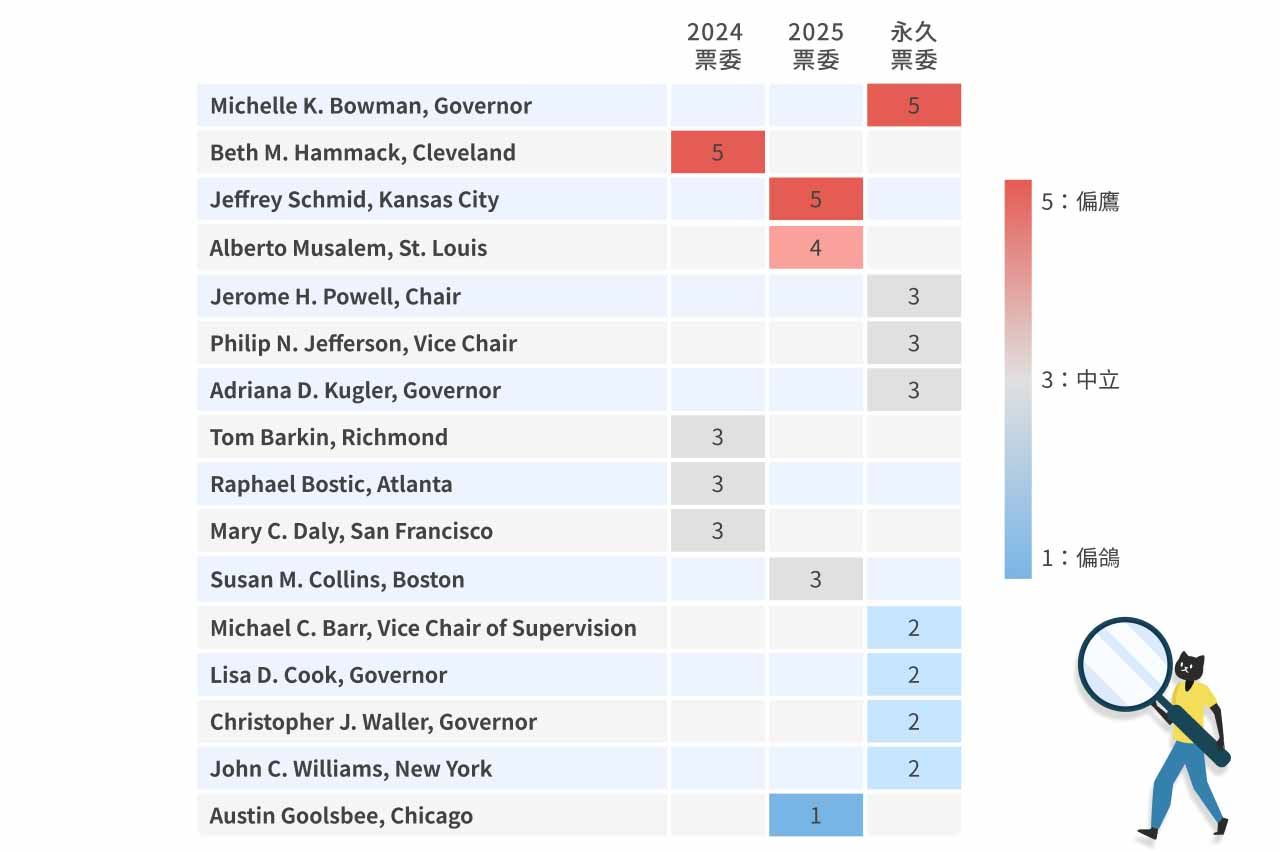

FOMC 由 12 位投票委員組成,其中包含 8 名永久票委:7 名由美國總統任命的聯準會理事(選任其中 1 名為聯準會主席)與 1 名紐約聯邦儲備銀行總裁(通常為聯準會副主席),其餘 4 個席次則是由剩餘 11 家地方聯邦儲備銀行總裁輪流擔任,任期為一年。

FOMC 是什麼? 聯邦公開市場委員會(Federal Open Market Committee,簡稱 FOMC)是美國聯邦儲備系統(Federal Reserve System)內部的關鍵決策機構,負責制定美國的貨幣政策,特別是透過公開市場操作來調節經濟活動。

更多關於聯準會的制度和結構介紹,可以參考這篇文章〈美國聯邦準備制度&聯準會結構〉

2025 年新任票委介紹

| 2025 新任票委 | 現任職位 | 立場 | 學經歷 |

|---|---|---|---|

| Austan D. Goolsbee | 芝加哥聯邦儲備銀行總裁 | 偏鴿 | 耶魯大學經濟學學士 麻省理工學院經濟學博士 芝加哥大學布斯商學院經濟學教授 歐巴馬政府的美國總統經濟顧問委員會主席 |

| Susan M. Collins | 波士頓聯邦儲備銀行總裁 | 中立 | 哈佛大學經濟學學士 麻省理工學院經濟學博士 喬治城大學經濟學教授 布魯金斯學會高級研究員 總統經濟顧問委員會高級經濟學家 密西根大學教務長兼學術事務執行副校長 Gerald R. Ford School of Public Policy 的瓊和桑福德·韋爾院長 Edward M. Gramlich Collegiate 公共政策教授和經濟學教授 |

| Alberto G. Musalem | 聖路易斯聯邦儲備銀行總裁 | 偏鷹 | 倫敦政治經濟學院經濟學碩士和學士 賓州大學經濟學博士 IMF 經濟學家 帝舵投資公司的董事總經理、合夥人兼全球研究主管 紐約聯邦儲備銀行執行副總裁兼主席顧問 Evince Asset Management LP 的執行長兼聯席首席投資長 |

| Jeffrey R. Schmid | 堪薩斯城聯邦儲備銀行總裁 | 偏鷹 | 內布拉斯加大學林肯分校工商管理學士 西南銀行研究生院 聯邦存款保險公司堪薩斯城辦事處的現場審查員 美國國家銀行行長 奧馬哈互助銀行董事長兼執行長 南方衛理公會大學考克斯商學院西南銀行研究生院基金會的總裁兼首席執行官 |

市場可能影響

鷹派票委增加?

根據德意志銀行對 FOMC 成員的立場判斷(1 分最鴿,5 分最鷹),2025 年新任票委較去年度替換票委立場更分化,中立成員更少,兩名偏鷹票委的加入也使得市場預期 2025 年聯準會的利率決議將放慢降息步調。

學術派 vs. 產業派

| 學術派 | 產業派 | |

|---|---|---|

| 立場 | Goolsbee & Collins 偏鴿 (或中立) | Musalem & Schmid偏鷹 |

2025 新任的四位票委中,Goolsbee 及 Collins 是擁有較多學術背景的學者,而 Musalem 及 Schmid 則是業界經驗較豐富的產業派別。學術派的 Goolsbee 及 Collins 有堅固的理論基礎,傾向分析長期經濟結構並依賴數據驅動決策,較關注就業穩定及經濟成長;Musalem 及 Schmid 則強調維持金融市場秩序的穩定,比較注重市場上的反應,推動相對保守的貨幣政策,2025 聯準會新任票委呈現學術派偏鴿(或中立),產業派偏鷹的型態。

補充:新任票委最新談話

Susan M. Collins(2025/1/9):2025年的通膨將略高於先前的預測,並且風險可能已經轉為上行。

持續關注物價穩定和保持健康的勞動市場條件至關重要。適度限制性的貨幣政策幫助實現需求與供應的再平衡。勞動市場冷卻是開始正常化政策的一個重要原因,但「對新興勞動市場脆弱性的擔憂最近有所減少,因為失業率在2024年上半年上升後穩定下來。」另一方面,儘管物價增長的速度顯著放緩,但高物價已經侵蝕了購買力,這強調了「不僅是恢復,而是維護物價穩定至關重要。」

Jeffrey R. Schmid(2025/1/14):較具前瞻性的指標(如新租約的價格)顯示,通膨壓力可能會進一步緩解。

近年來的通膨主要是由於供需失衡導致的,經濟過熱是通脹上升的主要原因。如今,即使在貨幣政策迅速收緊後通膨有所下降,聯準會仍需保持警惕。考慮到通膨接近目標,且經濟增長仍具動能,我認為我們已經接近不需要進一步收緊或寬鬆的狀態,政策應該趨於中性。這在一定程度上反映了已經實施的降息政策,自去年9月以來,政策利率已下調了整整一個百分點。

🔺2025/2/27 更新:調查顯示消費者對通膨預期上升,讓他對通膨進程更加擔憂。並且最新數據表明不確定性加劇可能對經濟成長造成壓力,未來聯準會須在通膨風險和經濟成長的擔憂之間取得平衡。同時重申他傾向繼續縮減資產負債表,能在相對脆弱的銀行交易環境中注入市場流動性。

Austan D. Goolsbee(2025/2/20):在面臨政策、地緣政治和其他一些不確定性之前,總體情況(通膨)對我來說還不錯。

1 月消費者物價指數不太好。下周公布的 PCE數據可能仍然不會太好,但不會像CPI數據那麼令人警醒。在降低通膨率從 2022 年達到的四十年來的最高水平方面已經取得了巨大進展,但經濟的不確定性程度和新川普政府在關稅方面的不斷變化的政策可能會產生影響。他有點擔心大規模關稅可能會造成嚴重的供應衝擊,加劇通膨,就像新冠疫情期間發生的那樣。「這取決於他們將對多少個國家實施,以及關稅規模有多大。它看起來越像新冠疫情規模的衝擊,你就越應該對此感到緊張。」

🔺2025/2/28 更新:(這次會議主題生產力成長與貨幣政策,因此這次談話對貨幣政策的看法是從生產力成長的角度出發)自 2022 年底以來,生產力成長的速度較疫情前顯著加快,高生產力可以使經濟成長而不引發通膨,但他也提到 2001 年的科技泡沫是由於市場過度的樂觀情緒導致投資過剩,最終造成經濟衰退。因此必須在樂觀的預期和實際數據中取得平衡,避免過度樂觀而導致貨幣政策方向錯誤。

Alberto G. Musalem(2025/2/20):利率將維持不變,直到通膨緩解。

我認為通膨進展停滯的風險大於勞動市場大幅疲軟的風險。通膨率已從 2022 年中期的峰值大幅回落,但仍高於 FOMC 2% 的目標。一月份的消費者物價指數報告顯示,商品、服務和房屋價格以及核心通膨和整體通膨均出現月度大幅上漲。根據 CPI 和 PPI 報告,預計 1 月核心和整體 PCE 價格指數將上漲約 0.3%。如果是這樣,那就意味著 12 個月的核心通膨率為 2.6%,整體通膨率為 2.4%。殘餘季節性被認為是促成因素,至少對 CPI 而言是如此。但這些報告表明,要實現價格穩定還需要做更多的工作。

🔺2025/3/3 更新:近期公布的數據弱於預期,尤其是消費者支出和房地產數據,帶來經濟下行風險。通膨持續下降,Musalem 對通膨進程樂觀,但仍高於 FOMC 的 2% 目標,須採取更多貨幣政策措施來穩定物價。他相信,目前政策限制適度,現在採取耐心的政策方針將有助於實現最大程度的就業、價格穩定和持久的經濟擴張。