台達電(2308)為台灣第 4 大權值股,成立於 1971 年,早期專注於電視線圈與電子零組件製造,以繞線式磁性元件起家,隨後逐步擴展至磁性與散熱元件領域。憑藉在電力轉換與熱管理的技術累積,公司進一步切入電源供應器市場,現已成為全球最大交換式電源供應器製造商。

公司業務

公司四大業務領域及產品表格如下:

| 業務 | 細分領域 | 產品 |

|---|---|---|

| 電源及零組件 | 電源供應器 | 交換式電源供應器、電源適配器、UPS 等 |

| 被動元件 | 扼流線圈、磁性元件、電阻等 | |

| 風扇與散熱系統 | 冷卻風扇、散熱器、均熱板等 | |

| 交通 | 電動車動力系統產品及方案 | 車載充電器、車載輔助逆變器、驅動馬達等 |

| 自動化 | 工業自動化 | 提供一整套整合性的系統 |

| 樓宇自動化 | 智慧營運維護平台、門禁系統、安防系統等 | |

| 基礎設施 | 資通訊基礎設施 | 電源、控制器、機櫃等 |

| 能源基礎設施 | 電動車充電設備、太陽能逆變、儲能系統等 |

你可以能也會對以下文章有興趣:

產能優化與全球布局

- 台灣據點:內湖(總部)、桃園、台中、台南。

- 海外主要生產基地:中國(東莞、蘇州)、泰國、印度等,其中中國產能占 50%。

為因應全球供應鏈重組與地緣政治風險,台達電持續調整產能布局。雖中國仍占約五成產能,但公司已加速在泰國設立第二營運總部,並建置資料中心備援機房,作為主要非中替代基地與海外擴張重點。同時,公司亦積極推進印度新廠建設,以分散製造風險並切入當地市場。

主要客戶與競爭對手

- 國際客戶包括:Apple、HP、IBM、Microsoft、Sony 等

- 台灣主要競爭對手:光寶科(2301)、康舒(6282)、群電(6412)

同業比較

| 公司 | 台達電(2308.TW) | 光寶科(2301.TW) |

|---|---|---|

| 市值 | 16,667 億 | 3,219 億 |

| 2Q25 產品組合 | 電源及零組件:52%、交通:9%、自動化:11%、基礎設施:28% | 資訊及消費性電子:40% 、雲端及物聯網:41% 、光電 19%。 |

| 銷售地區 | 美國:25%、中國:23%、台灣:14%、其他:38% | 美洲:27%、歐洲:11%、亞洲:61%、其他:1% |

| 2Q25 毛利率 | 35.5% | 22.1% |

| AI 伺服器電源市場占有率 | 超過 60% | 約 30% |

| 競爭優勢 | 系統整合能力強、垂直整合度與在地化能力強、獨供 Nvidia DC-DC模組 | 在高瓦數 PSU 與快充領域具性價比優勢、液冷技術成熟、獨供 Azure AI 機櫃電源 |

發展前景

AI 資料中心推升電源需求

隨著 AI 模型規模與運算密度持續提升,AI 伺服器單機功耗從 5.5kW 飆升至 12kW 甚至 20kW。以 2026 年 Vera Rubin 平台為例,機櫃電源將從 140kW 躍升至 200kW 以上,對資料中心電力供應形成更大壓力。在此背景下,資料中心因電力供應不足而停機的頻率顯著上升,根據 Uptime Institute 統計,約 16% 停機事件會造成雲端業者單次損失超過 100 萬美元,促使業者加速升級電源系統,推動 HVDC(高壓直流)、BBU(備援電池)及 UPS(不斷電系統)投資需求。

傳統 AC 供電模式難以滿足高功率與高密度需求,HVDC 憑藉高效、集中供電優勢,搭配 BBU 架構,可減少多層能量轉換的效率損耗與散熱負荷,同時簡化維護流程,成為新一代 AI 資料中心主流標準。值得注意的是,在 NVIDIA 最新 GB300 平台下,BBU 由必選改為選配,台達電因具備全系列 HVDC 與 BBU 解決方案,預期將對營收帶來顯著增長。

台達電在 AI 伺服器電源市佔率超過 60%,具備完整的 HVDC 解決方案,其一站式架構可將電網端 33kV AC 經多級轉換整合為伺服器晶片所需的 0.65V DC,且能源效率高達 92.1%,較傳統方案提升逾 4%。在產品升級層面,隨著 NVIDIA GB200/GB300 等新平台導入,5.5kW PSU 取代 Hopper 採用的 3.3kW PSU 成為主流,ASP 與毛利率同步提升。短期而言,公司預計 4Q25 搶進 B300 晶片備貨潮,並推出 12kW PSU,ASP 可較 8kW 機種翻倍,同時,50V 獨立電源櫃亦有機會在 4Q25 投產。平台升級將顯著推升單機內容價值:從 GB200 的 43,800 美元成長至 GB300 的 90,600 美元,2027 年 Rubin Ultra 導入 800V HVDC 與 POWER RACK 後,單機價值可達 171,000 美元,進一步擴大營收規模與獲利能力,並鞏固客戶黏著度。

| 項目 | GB200 | GB300 | Rubin |

|---|---|---|---|

| 供電架構 | UPS | UPS + HVDC | 800V HVDC |

| 伺服器電源功率 | 5.5kW | 5.5kW | 8 / 12kW |

| BBU | 選配 | 標配 | 標配 |

| 超級電容 | 選配 | 標配 | 標配 |

| 組櫃方式 | 機櫃內 | 獨立電源櫃 | 獨立電源櫃 |

| 冷卻方式 | 冷板液冷 | 冷板液冷 | 冷板或浸沒式液冷 |

| 低壓電器 | 交流斷路器、繼電器 | 交流斷路器、直流斷路器、直流熔斷器、繼電器 | 直流斷路器、固態直流斷路器、高壓直流繼電器 |

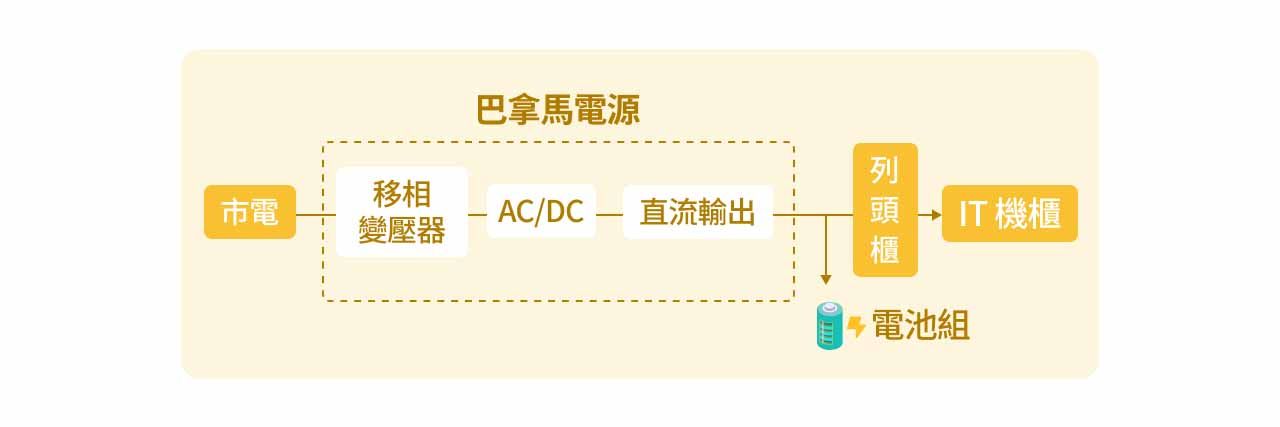

巴拿馬電源 &SST 成長空間大

巴拿馬電源是一套由台達電子與阿里巴巴共同創新的資料中心配電架構,其採用移相變壓器代替工頻變壓器,減小了變壓器副邊繞組的短路電流,降低其下游開關的短路電流容量,並集成配電櫃、整流櫃等,顯著提升空間利用率與供電效率。相較傳統架構,巴拿馬電源可節省 40% 設備與施工量,占地面積減少一半以上,模組效率最高達 98.5%,尤其在 20~30% 輕載條件下效率提升最為明顯,符合 AI 資料中心高密度運算與能源效率要求。目前巴拿馬電源已在阿里、中國移動、中國聯通等大型數據中心導入,憑藉性能優勢與客戶資本開支持續擴大,帶動公司中期成長。

除巴拿馬電源外,台達電正佈局下一代固態變壓器(SST),採用 SiC、GaN 等寬能隙半導體器件,以高頻變壓實現更靈活的功率控制與更低損耗。相較傳統 HVDC 架構,SST 可直接將 13.8kV 交流轉換為 800V 高壓直流,省去多級 AC/DC、DC/DC 轉換,效率超過 98%。此外,SST 原生支援 GW 級再生能源與儲能接入,具備電能品質調節、智慧供電路由與微電網兼容能力,是綠電與資料中心融合的理想技術選擇。隨著第三代半導體降本加速、CSP 投資持續,台達電有望在巴拿馬電源既有基礎上切入 SST 新架構,形成長期成長動能。

| 項目 | UPS | 240V/336V HVDC | 巴拿馬電源 | SST |

|---|---|---|---|---|

| 冗餘供電模式 | 主流:2N,DR很少採用;RR | 主流:1路市電+1路DC;特殊型號:2N HVDC | 主流:2N DC,也可:1路市電+1路HVDC | 採多級/多模組結構,可做N+1 模組冗餘、支援多埠(含儲能/再生)接入。 |

| 可用性 | 結構複雜,可用性一般 | 結構簡化,可用性高 | 結構簡潔,可用性極高 | 可用性極高,可模組化擴充 |

| 理論鏈路效率 | 93% | 95% | 97.5% | 98.3% |

| 佔地面積(2.2MW IT) | 310㎡ | 300㎡ | 110㎡ | 約是 HVDC 的 1/3 |

| 建設周期 | 約12個月 | 約6個月 | 約3個月 | 預期<3 個月 |

| 系統成本(元/W) | 約3元/W | 約2元/W | 約1.3元/W | 預期高於 HVDC/巴拿馬 |

| 優勢 | 應用成熟,產品生態完善 | 成本下降,結構簡單 | 集成度高,效率最高,部署週期最短,系統成本最低 | 支援雙向能源流、電能品質調節、模組化程度高、能串接 DC 網、綠能 |

| 缺點 | 效率提升有限,擴展不靈活,佔地面積大 | 佔地面積較大,產業鏈不成熟,運行案例少,缺乏運維經驗 | 產業鏈尚未成熟,運行案例有限,運維經驗相對較差 | 技術尚處早期,元件成本高、不適配低壓柴油發動機組 |

水冷散熱業務加速放量

台達電的水冷散熱產品涵蓋水冷板、Manifold、CDU 與 Sidecar,目前出貨以系統性產品 Sidecar 為主,並已成為主要供應商。CDU 雖仍處於小量出貨階段,但隨著資料中心陸續轉向 Liquid to Liquid 架構,市場需求將顯著提升,台達電憑藉 Sidecar 出貨實績,有望爭取更多訂單。公司 CDU 採封閉式設計,結合自主研發的高效能泵浦與熱交換器,不僅降低空間需求,亦有助於節能。目前,台達電已向微軟、Meta、甲骨文等國際雲端服務供應商出貨,由於水冷系統在單價與毛利率上均優於傳統方案,隨出貨規模擴大,預期相關營收與毛利率將持續攀升。

關稅方面

關稅部分,公司對美國客戶的訂單多採 FOB 模式,因此關稅最終由客戶承擔。供應鏈結構上,關鍵零組件(如散熱鰭片)高度依賴中國,因成本與產能因素難以替代,組裝流程則為零件自中國進口至台灣進行初步組裝,再送至美國完成最終控制工序,以降低關稅負擔。海外產能布局方面,公司指出若泰國關稅成本過高,將停止當地生產,一方面也是考量泰國廠技術能力。整體來看,因關稅多由客戶吸收,加上生產彈性調整空間,關稅對營運影響有限。

小結

短期而言,只有 AI 相關產品表現較好,4Q25 B300 備貨潮與 12kW PSU、50V 電源櫃量產將直接推升 ASP 與毛利率,水冷散熱業務加速放量亦將挹注獲利。 中期在 GB300 與 Rubin Ultra 平台導入下,單機內容價值可望翻倍成長,帶動訂單黏著度與毛利結構持續優化,同時,巴拿馬電源於中國資料中心滲透率提升,亦將成為營收增長動能。 雖 AI CapEx 週期反轉仍為主要風險,但美系 CSP 近期上修資本支出,顯示 AI 資料中心需求至少延續至 2H26,整體展望維持正向。

想看更多相關主題的內容可以參考以下文章!