總體經濟環境總覽:多速且不均速

2026 年的全球經濟增長將可能處於「多速」且「不均速」的環境。AI 產業的增速引擎已在多方獲得印證,特別是科技巨頭財報上可量化的資本支出(CapEx)擴張與雲端營收加速,正在把全球景氣動能重新集中到少數具算力與資本優勢的經濟體與企業集群。在這一輪循環中,增長的核心不再僅是傳統消費或週期性製造業復甦,而是由算力、雲端平台、半導體與基礎建設所主導的「資本密集型成長模式」,使得景氣動能更呈現高度集中與產業間落差擴大的特徵。

有能力承接 AI 資本支出循環的經濟體(如美國、部分亞洲半導體供應鏈)增長動能相對領先;相對地,缺乏科技資本開支與算力供給能力的產業或區域,可能仍受制於低投資與低生產率。這樣的分化態勢預計在 2026 年仍會延續。值得留意的是,這種分化並非僅呈現在「國家之間」,而更可能體現在「產業之間」與「企業之間」:具有平台規模、資料資產、資本市場籌資能力與研發密度的企業,能夠持續加大投資並提升生產率;而資本開支不足、對外部融資依賴更高的企業,則可能在利率仍偏高的環境下被迫延後投資,進一步拉大競爭落差。

總體經濟解析:以美國為例

美國消費持續分化

在宏觀經濟的角度下,成長不均的態勢也在個體消費端蔓延。以美國為例,若由個體消費角度做觀察,在 2026 年以來,美國消費持續「K 型」分化,高收入族群憑藉 AI 浪潮所帶來的財富效應,持續維持高檔消費的力道;相較之下,中低收入族群在疫情期間積累的超額儲蓄已幾乎耗盡,主要依賴薪資所得支應開銷。當消費高度依賴即期現金流時,我們可以想像美國消費將對通膨黏性及利率水準更為敏感。

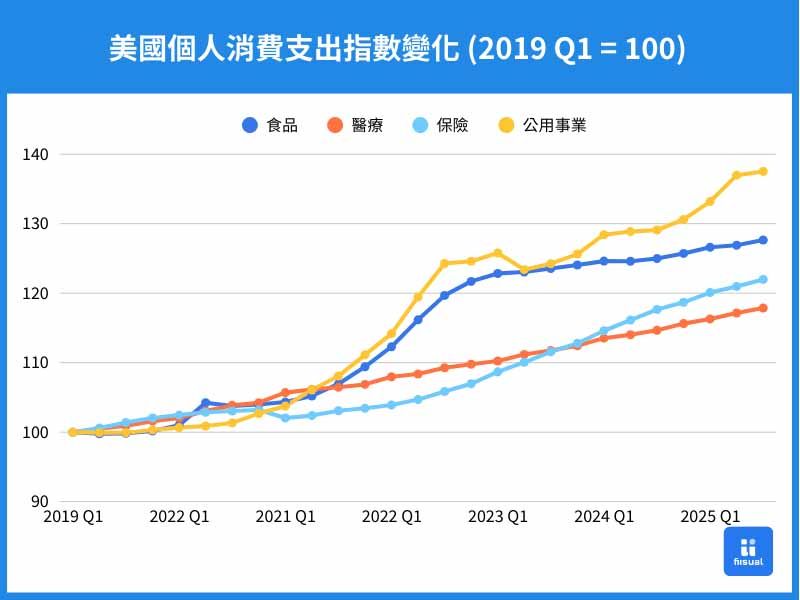

通膨黏滯性將於今年帶來顯著壓力

中低收入家庭的支出比例集中在食品、醫療、保險與公用事業等「黏性通膨」類別,這些成本的持續攀升嚴重擠壓了其可支配所得。儘管聯準會定調通膨傳導僅為一次性,但我們也預期在 2026 年將會有更多成本逐漸轉嫁於消費者。在這樣的情境下,我們認為對景氣循環較不敏感的黏滯性通膨項目將會對消費者所得支配帶來長期的擠壓,侵蝕可支配所得,也將進一步限制非必須品的消費。因此,消費分化將是結構性而非短期性的特徵。

就業市場進入結構性調整:加劇收入不均衡

雪上加霜的是,就業市場並未因 AI 的爆炸性成長而同步獲得改善。2025 年我們觀察到更多的是結構性調整:企業在 AI 帶動的生產力提升下,更傾向以流程再設計、職能整併與自動化替代來提升效率,而非擴大招募規模;這樣的趨勢在 2026 年理論上也不會出現顯著逆轉。相較於大幅徵才,擁有充裕資金與強大現金流的科技巨頭,反而更偏好透過不同規模的併購案來快速獲取具「特殊領域能力」的高技術人才,進一步加劇市場對一般職缺的需求分化。

在此過程中,勞動市場的壓力更集中於青年族群與部分過去數年相對容易就業的專業職能。隨著 AI 對基礎分析、內容生成、程式撰寫與行政流程的滲透,這些職能的邊際需求出現下修,導致青年失業率與職缺錯配現象更為明顯:工作並非消失,而是工作型態與技能組合快速移動,使部分勞動力面臨再訓練與轉職的時間落差,短期內呈現更強的摩擦性與結構性失業。

另一方面,中小企業對未來需求與利率環境的不確定性仍高,也進一步放大就業市場的冷卻。相較於大型企業,中小企業缺乏足夠的資本與技術能力快速導入 AI 以提升生產力,因此在景氣能見度不足時往往採取保守的人力策略,使得就業市場形成一種「低供給、低需求」的冷平衡:企業不急著招募、勞動者也難以找到匹配職缺,導致整體就業動能修復緩慢,並為消費端帶來持續性的結構壓力。

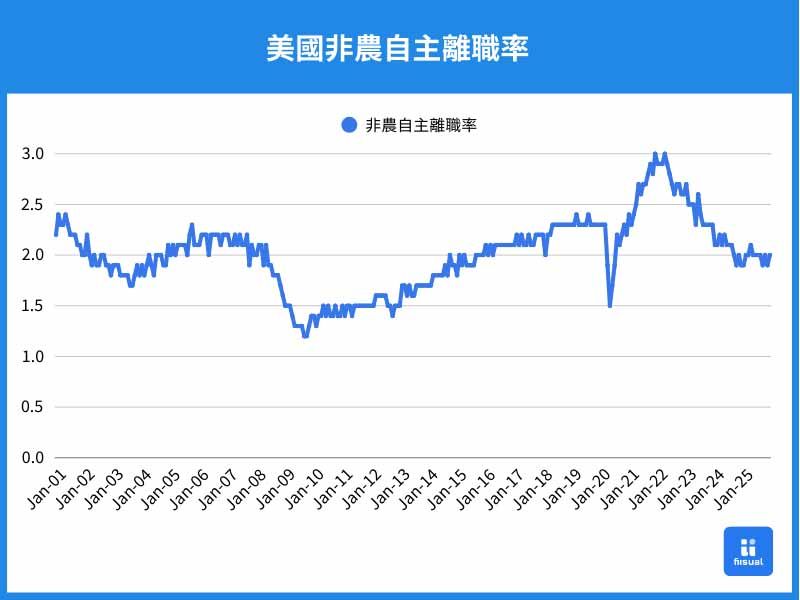

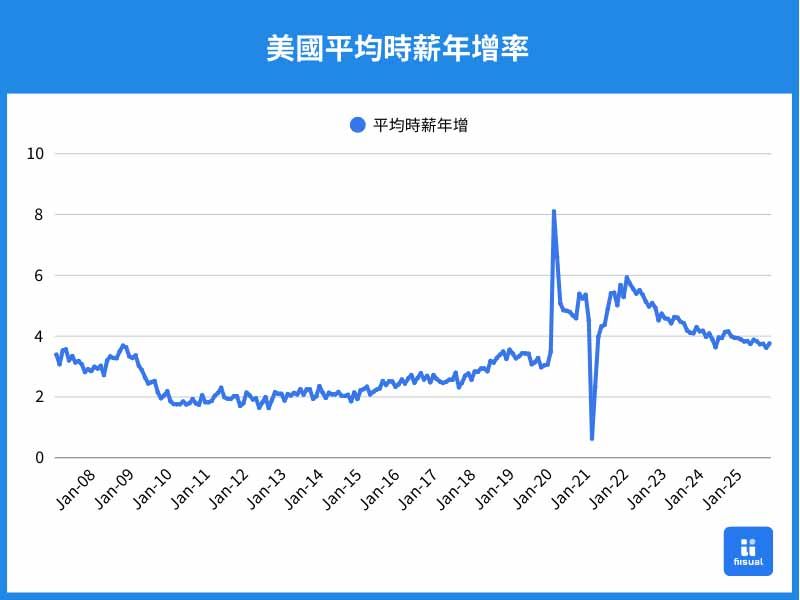

上述的就業市場概況也進一步的傳導到數據上:薪資年增成長放緩以及每位失業人口所對應的職位空缺數持續下降。同時在就業前景不確定性仍高的情況下,自願離職數持續回落。我們認為,相對於就業市場擴張的上行可能,投資人更應該留意職缺數進一步回落導致的緊縮,可能導致勞動市場由原本「降溫」轉為「疲弱」,這對消費和信用循環將呈現更直接的下行壓力。

留意個人信貸違約問題

根據上述所觀察到的情況,我們認為,美國整體消費結構仍存在一定的壓力:我們將優先觀察美國信用卡及汽車貸款的違約率。美國 2025 Q3 個人信貸違約總體比例為 4.5%,較前季上升 0.1 個百分點,整體違約比例仍處於高位。觀察細項部分,信用卡與汽車貸款的違約比例持續維持在較高水平,且呈現逐漸上行的趨勢。觀察學生貸款違約比例,嚴重違約比率雖有逐步放緩,但從正常繳款轉為超過 90 天未繳的比例則持續攀升至 14%。此情形主要受到高利率環境下經濟壓力增加的影響,導致違約比例持續上行。此外,觀察房屋貸款以及房屋淨值循環信貸的違約比例,雖然仍位於低位,但從正常繳款轉為超過 90 天未繳的比例較去年明顯上升,須留意經濟壓力是否將由低收入階層逐步傳導至中產階級。

整體個人信貸違約率,與其當下經濟程度呈現高度相關。我們預期在信貸市場上可能會有兩種力道的拉扯:其一,聯準會仍有部分降息的空間,整體邊際效果可能不大,但可確保整體利率市場仍在較爲寬鬆的力道上。其二,就業市場逐步放緩,可能降低家庭現金流的寬鬆程度。我們認為,在一般情境下,信貸違約對整體經濟帶來的下行風險不大,但可以留意信貸違約狀況作為經濟轉折的先行。

央行政策容錯率低

綜合以上,我們認為相較 2025 年,2026 年全球主要央行所面對的政策難度將顯著升高。以聯準會為例,在就業動能放緩、消費趨於保守,且通膨仍具黏性、回落節奏不穩的背景下,政策取捨更容易陷入兩難:降息過快可能重新點燃通膨預期,維持緊縮又可能加深需求走弱與金融條件收緊,因而可操作的決策空間將相對受限。

同時,在 AI 成長上升期,就業市場的調整更具「結構性重配置」特徵:產業與職能需求快速移轉,使失業率、薪資增速、職缺數等傳統指標之間的對應關係較過往更不穩定,進一步提升了判讀就業走弱成因(週期性 vs. 結構性)的難度。現階段市場對聯準會寬鬆預期,部分亦建立在政治訊號可能透過人事任命影響政策取向、進而提高寬鬆傾向的想像之上。然而,我們認為即便考量上述因素,聯準會在 2026 年的寬鬆幅度仍難以顯著擴張;以基準情境推估,全年 1–2 碼降息仍屬較合理的預期區間。若經濟進一步走弱、迫使政策進入更大幅度的降息循環,市場情緒反而更可能快速轉向風險趨避,資產定價亦將面臨下修壓力。

企業融資成本存在差異

降息節奏趨緩意味著長端利率下行空間受限,利率對估值的壓力仍難以完全解除。在此環境下,具備更強獲利韌性、現金流穩定且資產負債表較為穩健的科技巨頭,相對更能吸收融資成本維持高強度投資,競爭優勢有望進一步擴大。

以巨型 AI 雲端商(Hyperscalers)為例,過去多數 AI 基礎建設投資主要由營運現金流支應;然而,隨著資本支出規模持續放大、投資週期拉長,單靠內生現金流的覆蓋率逐步下降,資金來源也開始呈現外部化趨勢。近期可觀察到超大型業者加大債券發行力度,並且提高對私募信貸等非傳統融資管道的依賴,以分散資金成本與期限結構風險,同時維持 AI 基礎建設擴張的速度與彈性。

資本將加劇 AI 供給集中化

在此環境下,具備強勁自由現金流、投資級信用評等與全球資本市場籌資能力的公司,將更能維持高強度算力投入並在 AI 供應鏈中取得更高議價權;相對地,財務體質較弱或資本市場依賴程度較高的企業,可能在資金成本偏高與再融資壓力下被迫放慢投入節奏,進一步加劇「AI 供給集中化」與產業寡占化的趨勢。

公開交易走向私部門

私有信貸(Private Credit)與私募股權(Private Equity)預期將在今年持續輸出融資的穩定性:熱絡的私部門融資活動預期將在今年持續進行。在 AI 浪潮的上升初期,創投(Venture Capital) 是主要 AI 投資的參與者。隨著 AI 基礎建設的資本規模持續擴大,我們也預期看到更多私人信貸將在 AI 的浪潮下,扮演資金方的重要來源。它為數據中心建設、可再生能源項目以及企業併購活動提供靈活的融資解決方案,為投資者帶來具有吸引力的、與公開市場關聯度較低的穩定收益。

企業估值成長換檔:從估值擴張轉換至獲利

2025 年美股回顧:漲勢高度集中,AI 因子成核心

回顧 2025 年,儘管上半年受到川普政府關稅政策的影響,全球市場一度蒙塵。但全年度標普 500 指數市值仍自年初的 49.69 兆美元上升至 58.44 兆美元,全年成長約 17%。若進一步拆解漲幅來源,可以發現市場報酬高度集中於少數大型科技企業。單就 AMZN、META、GOOGL、ORCL 與 MSFT 這五大雲端服務供應商而言,其市值成長即貢獻了標普 500 指數將近三成的年度漲幅;若將範圍擴大至以 NVDA 為首的 12 間 AI 科技巨頭,這 12 家企業合計對指數漲幅的貢獻度更高達六成。我們相信若進一步將廣義上更多的 AI 概念股納入計算,其對指數上漲的解釋力仍會持續上升。

市場廣度明顯收斂,已對整體市場結構與風險承擔特性造成實質影響。在此格局下,美股主要指數的報酬來源愈發集中於少數與 AI 相關的權值成分,使得「投資大盤」在某種程度上等同於「加碼 AI 主題」的曝險。相較之下,非 AI 類股即便基本面維持穩健,其股價表現多僅能貼近、甚至落後指數,顯示資金配置並未呈現廣泛分散,而是高度集中於成長能見度與確定性相對更高的 AI 產業鏈。這種集中化的市場結構雖可在趨勢明確時推升指數動能,但也同步提高了估值與情緒回檔時的脆弱性,並削弱指數作為「整體景氣與企業獲利」代表的廣度與均衡性。

AI 資本支出持續擴張,已成為實體經濟的一部份

從投資規模來看,大型雲端與平台企業在 AI 訓練與推論上的資本支出,已相當於美國 GDP 的 1.2%–1.3%,且仍在持續擴張。這些投資進一步轉化為對高階晶片、資料中心、電力、網路設備與雲端服務的龐大需求。企業端的 AI 採用速度亦明顯加快,美國已有接近一成企業將 AI 納入實際生產流程,近半數企業則已為 AI 模型或平台付費。分析市場情況,2026 年的美國股市結構仍將由大型科技股主導,超大型雲端與平台企業掌握 AI 資本支出的主導權,並尚能承受短期自由現金流下滑的壓力,即便部分企業在 AI 投資高峰期面臨現金流壓力,只要雲端服務與推論需求持續成長,市場仍願意給予其估值溢價,這使得大者恆大的現象在 2026 年仍將有機會獲得延續。

AI 泡沫必然存在,但非只意味崩盤

隨著 AI 相關資本支出快速擴張,市場中出現一定程度的「泡沫化」現象實屬必然。其本質並非單純的價格過度上漲,而是反映在資金配置效率下降、投資回收期拉長,以及獲利與支出之間的時空錯置。在 AI 發展初期,市場通常願意給予較高的容忍度,允許商業模式尚未完全定型、現金流尚未明確的情況下進行前瞻性投資;然而,隨著 AI 硬體與基礎建設逐步進入規模化與成熟階段,投資人對「應用落地」與「實際營收貢獻」的要求勢將顯著提高。

在此背景下,若 AI 應用的變現能力未能與持續擴大的資本支出形成有效連結,部分資產勢將面臨重新定價的壓力。AI 泡沫的風險並不必然體現在全面性崩盤,而更可能以結構性分化的形式出現。我們認為,在2026 年資金使用效率將成為市場評價 AI 相關投資的核心變數,並主要體現在以下幾個面向:

AI 硬體建置的天化版硬上限

相較於 AI 浪潮初期,2026 年在多項關鍵資源上已出現更明顯的供給限制,包括電力容量、可用土地、資料中心建置進度,以及先進製程晶片、關鍵零組件的供應彈性。這些技術層面的硬上限,使得單純以資本投入換取算力成長的邊際效率逐步下降。在資源受限的情況下,預期市場將更嚴格地檢視每一單位資本所能轉化的實際算力與營運效益。

循環投資的擔憂可能擴大

部分市場參與者開始關注 AI 生態系內部可能存在「循環式收入/資金回流」的風險情境,例如上游晶片或基礎設施供應商透過股權投資、合作補貼或其他資本安排支持模型與應用開發商,後者再以採購晶片、雲端資源或相關服務的形式將資金回流至上游。此類交易在短期內可放大需求與營收的表觀成長,但若缺乏終端客戶付費與可持續現金流支撐,將使資本效率被高估、並可能加速泡沫累積與定價偏離。

此外,隨著私人信貸(非銀行融資、私募債/直貸)逐步成為 AI 資本開支的重要資金來源之一,相關專案若在變現進度不及預期或融資條件轉緊下出現違約,影響恐不僅止於個別企業。其負面效應可能透過槓桿、再融資鏈條與風險資產情緒的傳導被放大,進一步抬升資金成本並擾動 AI 供應鏈的投資節奏與估值體系。

生產力悖論背後的時間滯後性

市場需要看到 AI 在生產端的顯著提升。AI 無疑可以在個體層面有顛覆性的改變,但企業的完全導入涉及的層面更廣,包括工作流程的重組、員工技能再培訓,以及數據資產的重組。以產業面做觀察,AI 服務導入目前在科技及媒體產業滲透率最高,其他行業普遍仍在嘗試和導入的階段。若 AI 服務停留在「加速流程」的層面,這將壓縮部分 AI 服務公司的溢價空間,進而影響市場更嚴格地以資金使用效率(ROI)、資金回收期,或是投資可複製性來重新評估資本支出的合理性。

AI 需求無疑,資金成本成為下一個焦點

根據德意志銀行的整理,估算出 Open AI 與 Anthropic 在現金上的消耗,與其他科技巨頭相比顯得十分巨大。

| 時間 | 現金消耗(億美元) | 年均消耗(億美元) | |

|---|---|---|---|

| OpenAI | 2024 - 2029 | 1400 | 80 |

| Anthropic | 2024 - 2027 | 200 | 66.67 |

| 優步 Uber | 2009 - 2022 | 300 | 23.08 |

| 特斯拉 Tesla | 2003 - 2019 | 40 | 2.5 |

| 亞馬遜 Amazon | 1994 - 2002 | 30 | 3.75 |

2026 年的 AI 成長敘事雖仍成立,但市場焦點將從「需求是否存在」逐步轉向「資本是否足夠便宜」以及「融資結構是否帶來新的信用風險傳導」。 在降息步調趨緩、長端利率仍具壓力的情境下,AI 投資循環更像是一場「資本密集型」競賽:企業是否能維持投資強度,不再只取決於產品競爭力,也取決於其資本市場的籌資能力與資金成本。因此,我們預期市場報酬將更難以 beta 為主,風險資產的定價可能更加分歧,報酬來源將更偏向選股與資本結構所驅動的 alpha。

在此框架下,優質投資標的可由兩項可驗證的財務能力加以篩選。第一,低成本且穩定的融資能力:包括投資級信用條件、良好的債券發行窗口、以及在不同市場環境下仍能維持流動性與資金取得的能力。第二,高效率的資本運用能力:即能否在高 CapEx 投入下維持較佳的 ROIC、自由現金流轉化率與合理的投資回收期,並在產能擴張與成本上升時仍保有定價權與毛利率護城河。根據過往的經驗,這兩項能力又通常呈現正向循環。

AI 投資由擴張邏輯轉向回報

綜合上述,我們認為 AI 投資邏輯正逐步由「規模優先」轉向「回報優先」。 在此過程中,市場將更清楚地區分具備長期現金流創造能力的核心受益者,與高度依賴資本市場支持、商業模式尚未成熟的邊緣參與者。我們認為 AI 的投資模式雖不會在短期內大幅度地改變,但在今年將會有更多關於收益層面的要求。在此情境下,資金取得成本更低的企業具有更大的容錯空間。企業若能將資金更有效率的配置在具有稀缺性或可驗證變現能力的資產上,將會獲得更多市場資金的親睞。 在此市場結構上,我們重申市場的投資邏輯將會加快回流至選股(Alpha)而非市場曝險報酬(Beta)。

下一篇我們將會繼續針對台灣區域2026的展望作更進一步的分析!