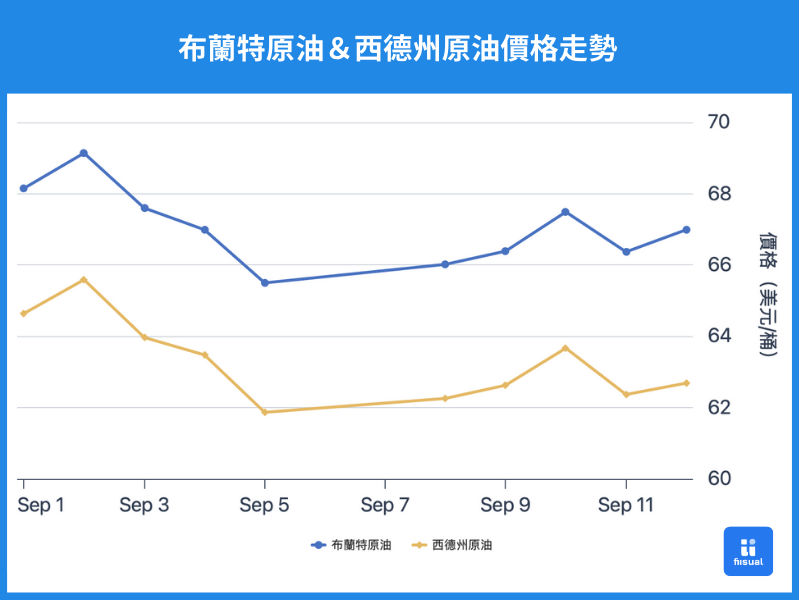

價格走勢摘要

| 9/1 開盤 | 9/12 收盤 | 價格變化 | |

|---|---|---|---|

| 布蘭特原油 | 67.42 | 66.99 | -0.6% |

| 西德州原油 | 64.61 | 62.69 | -3.0% |

| 杜拜原油 | 71.68 (9/2) | 70.20 | -2.06% |

第一週初期,受胡塞武裝襲擊紅海油輪及俄烏衝突升級影響,油價走高,中期,EIA 公布美國原油庫存增加,且市場預期 OPEC+ 可能再度增產,壓抑油價走勢,即使美國經濟數據不佳推升降息預期,依然無法抵銷供給面利空,最終油價單週收跌約 3%。

第二週初期,OPEC+ 增產步伐放緩,多國承諾實施補償性減產,加上俄烏地緣政治風險加劇,油價一度走強。中後期,IEA 月報預警 2026 年將出現嚴重供應過剩,導致油價單日下跌約 2%。最終本週收盤仍小幅上行約 1%。

原油數據更新

原油累庫、汽油需求穩健,生產商投資確定築底

| 9/10/25 | 9/3/25 | 8/27/25 | |

|---|---|---|---|

| 庫存(百萬桶) | |||

| 商業原油庫存 (不含戰略儲備) | 424.6 (+3.9) | 420.7 (+2.4) | 418.3 |

| 原油戰略儲備 (SPR) | 405.2 (+0.5) | 404.7 (+0.5) | 404.2 |

| 車用汽油 | 220.0 (+1.5) | 218.5 (-3.8) | 222.3 |

| 蒸餾油 | 120.6 (+4.7) | 115.9 (+1.7) | 114.2 |

| 生產活動 | |||

| 鑽機數量 | 414 (+2) | 412 (+1) | 411 |

| 煉油利用率 (%) | 94.9 (+0.6) | 94.3 (-0.3) | 94.6 |

過去兩週,美國商業原油庫存累計大增 630 萬桶,短期供過於求的壓力浮現,不過整體庫存水位仍處於健康區間;戰略石油儲備則小幅回補 100 萬桶,補庫步調穩定。成品油端呈現明顯分化:汽油庫存減少 230 萬桶,優於市場預期,顯示今年駕駛季出現延長,需求面尚未完全轉弱,然而,蒸餾油庫存卻大幅累積 640 萬桶,反映工業與貨運活動偏弱,柴油需求明顯承壓。生產端部分,煉油利用率小幅回升 0.3 個百分點,暗示煉廠對現貨市場仍有一定信心,同時活躍鑽機數增加 3 座,確認產能端已經築底,需持續關注。

機構月報:需求端具韌性,三大機構一致關注供給壓力

| 單位:百萬桶/日 | 供給 | 需求 | |||||

|---|---|---|---|---|---|---|---|

| 機構 | EIA | OPEC (non-DoC liquids+DoC NGLs) | IEA | EIA | OPEC (OECD) | OPEC (non-OECD) | IEA |

| 2024 | 103.19 (+0.11) | 61.7 | 103.04 | 102.91 (+0.17) | 45.69 (+0.02) | 58.16 (-0.01) | 102.90 |

| 2025 | 105.54 (+0.18) | 62.7 | |||||

| (+0.00) | 105.80 (+0.30) | 103.81 (+0.09) | 45.83 (+0.02) | 59.31 (-0.02) | 103.64 (+0.06) | ||

| 2026 | 106.64 (+0.29) | 63.4 | |||||

| (+0.00) | 107.90 (+0.50) | 105.09 (+0.18) | 45.97 (+0.01) | 60.54 (-0.02) | 104.34 (+0.06) |

EIA:本月月報沒有對供需做出顯著的調整。油價部分,EIA 指出,隨全球(美國以外)庫存快速累積,陸上儲存空間趨緊,市場可能被迫轉向成本更高的浮動儲存,導致價格於 2025 年第四季滑落至 59 美元/桶,並於 2026 年初接近 50 美元/桶。消費部分,EIA 將 2026 年美國汽油消費量預期由原先的下降轉為小幅增加,主要受勞動年齡人口上修與汽油價格逐年下滑帶動。

IEA:IEA 最新月報上調 2025 年石油需求預測,受油價下跌及美歐製造業 PMI 回升支撐,同時,IEA 強調 OECD 需求韌性強,工業與航空用油消費提振明顯,但預期今年餘下時間需求將轉弱,2025 年全年大致持平。供給方面則因 OPEC 增產小幅上調。報告還指出,國際對伊朗和俄羅斯的制裁目前對供應端影響有限,但需關注歐盟自 2026 年初起禁止進口俄羅斯成品油,可能在未來幾個月壓抑產量並改變貿易格局。

OPEC:OPEC 本月並未調整供給與需求預期。OPEC 指出 8 月全球製造業 PMI 升至 50.9、重返擴張區間,顯示製造業前景改善。服務業 PMI 小降 0.1 至 53.4,仍維持穩健。OPEC 因此認為,下半年經濟將延續良好成長,在貿易緊張局勢緩解下,2025 年全球經濟成長預測維持 3.0%,2026 年則因主要經濟體消費需求與寬鬆貨幣政策支撐,成長率預估仍為 3.1%,與上月一致。

國際情勢變化

OPEC 繼續增產但幅度減少

當地時間 9 月 7 日,OPEC+在視訊會議上決定自 10 月起小幅增產 13.7 萬桶/日,同時要求俄羅斯、伊拉克、哈薩克、阿聯、科威特與阿曼六國執行補償性減產,以抵銷過去超產,補償期限至 2026 年中。

評論

OPEC 本次增產幅度低於前幾個月,且與補償性減產同時進行,名義上產量雖增加,但實際供給增幅有限,顯示 OPEC+ 在市場平衡與組織紀律間尋求微調,短期油價下檔仍有支撐。不過,隨著消費旺季結束,加上美國鑽井數已落底,仍需留意成員國是否嚴格遵守減產協議。

OPEC 月報雖重申對經濟與需求前景的信心,但並未上調需求預測,主因在於先前已相當樂觀,Q2 美國 GDP 表現即使優於預期,也不足以支撐再次調升,這是好事,顯示其展望基調趨於務實。

現貨市場方面,汽油消費持續強勁,庫存去化優於預期,煉油利用率回升,顯示煉油商看好短期成品油需求。但蒸餾油出現累庫,反映美國工業及製造業動能偏弱。不過,IEA 月報指出 OECD 整體需求具韌性,相關風險仍可控。

展望後市,短期關注地緣衝突與淡季需求消退,中期則觀察降息是否能轉化為需求支撐。

小結

OPEC 本次增產幅度有限,與補償性減產並行,市場反應正向。基本面部分,汽油需求穩健、煉廠利用率回升,短期油價下檔有撐,但蒸餾油累庫凸顯工業疲弱,市場對 2026 年供給過剩的疑慮升溫。短期而言,行情仍受地緣衝突震盪,缺乏明確方向,需關注駕駛季結束後需求變化與降息效果。