聯準會 6 月會議宣布維持目前 4.25%-4.5% 的利率水準不變,已經是繼去年 12 月降息以來第四次決議維持利率不變,本次依舊強調官員傾向觀望,等待後續經濟數據表現再做判斷。

聲明稿變動重點

就業可能轉向下、經濟不確定性減弱

本次聲明稿主要有以下三點變動:

- 失業率:has stabilized at a low level in recent months ⇒ remains low

- 經濟前景的不確定性:increased further ⇒ diminished but remains elevated

- 委員認為更高的失業率及更高的通膨風險正在上升 ⇒ 刪除

聲明稿強調失業率仍低,但去除穩定的字眼,可以推測委員將就業轉為下行的可能性納入考量,後面 SEP 也可以看到失業率預期微升,短期就業可能出現波動。這也部分顯示了聯準會官員可能預見了短期內就業市場將面臨波動。而對經濟不確定性的描述也從「加劇」變成「減弱但持續升溫」,可見不確定性較前次低,但仍須關注。聲明稿中也刪除了上次新增的「更高的失業率及更高的通膨風險正在上升 」,綜合顯示不確定性已減弱,聯準會對前景有更清晰的輪廓,待後續更多數據佐證。

經濟預測(SEP)

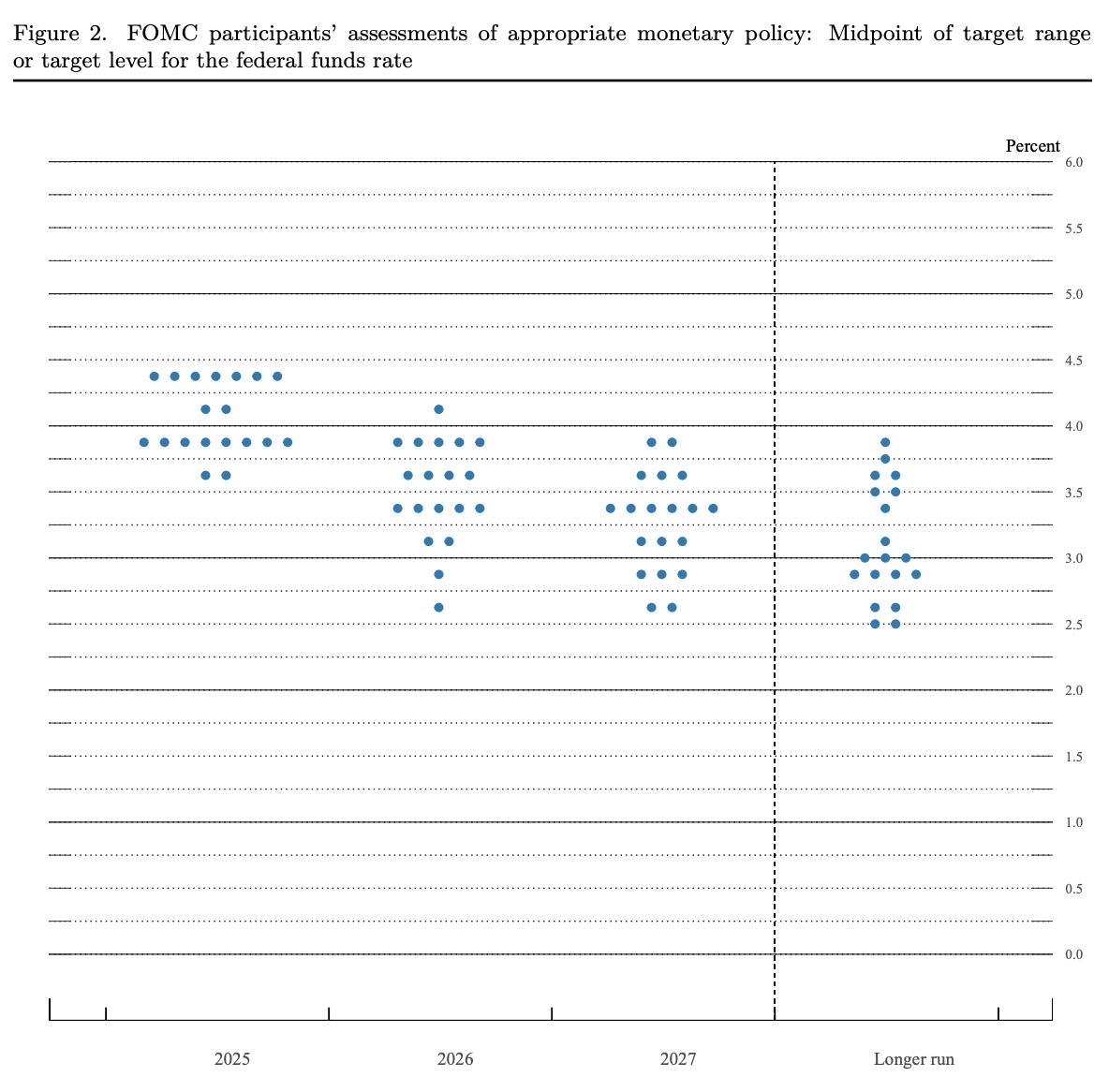

點陣圖顯示委員間利率路徑更加分化,描繪近三年經濟溫和滯脹前景

利率點陣圖對今年降息預期的變化更鷹派,3 月時僅有 4 位委員選擇維持 4.25%-4.5% 的利率,6 月則攀升為 7 位;而 3 月時共有 9 位委員支持降息兩碼,6 月則減少了一位。聯準會內部對於利率路徑的看法更加分化,26 及 27 年的利率預期也明顯較三月預期高。雖然今年仍維持降息兩碼的預測,但降息步伐明顯放慢,利率中位數的變動也預示高利率可能將維持更久。

本次 SEP 下修 2025、2026 的經濟成長預測、上調近三年失業率及通膨預期,顯示委員對中短期停滯性通膨的預期,並以通膨數據上調幅度最大,回扣到前面利率點陣圖到 27 年底預期利率較三月高出一碼,通膨將主導中短期利率方向,推高利率預期。

FFR 調高 2026、2027 年預測

| median | 3月 | 6月 |

|---|---|---|

| 2025 | 3.9% | 3.9% |

| 2026 | 3.4% | 3.6% |

| 2027 | 3.1% | 3.4% |

| 長期 | 3.0% | 3.0% |

2025、2026年 GDP 成長預測皆下調

| median | 3月 | 6月 |

|---|---|---|

| 2025 | 1.7% | 1.4% |

| 2026 | 1.8% | 1.6% |

| 2027 | 1.8% | 1.8% |

| 長期 | 1.8% | 1.8% |

近三年失業率微幅上調

| median | 3月 | 6月 |

|---|---|---|

| 2025 | 4.4% | 4.5% |

| 2026 | 4.3% | 4.5% |

| 2027 | 4.3% | 4.4% |

| 長期 | 4.2% | 4.2% |

近三年 PCE 預期皆上調

| median | 3月 | 6月 |

|---|---|---|

| 2025 | 2.7% | 3.0% |

| 2026 | 2.2% | 2.4% |

| 2027 | 2.0% | 2.1% |

| 長期 | 2.0% | 2.0% |

2025 年 core PCE 預期上調至 3.1%

| median | 3月 | 6月 |

|---|---|---|

| 2025 | 2.8% | 3.1% |

| 2026 | 2.2% | 2.4% |

| 2027 | 2.0% | 2.1% |

記者提問摘要

New York Times:關稅效應影響有限性,對您對最終經濟影響與體現時間點的看法有多大改變?

回答:過去三個月通膨數據良好,核心服務通膨穩步下降至接近 2%。然而商品通膨略升、夏季會再上升,因為關稅需時間透過供應鏈傳導,已見部分商品如電腦、視聽設備因關稅而漲價,企業預期將逐步轉嫁給消費者。

關稅影響的幅度、持續性與傳導時間高度不確定,因此政策選擇是保持現狀、靜待更多數據。

Reuters:從去年 12 月起每季利率預測都比預期低 0.25%,2027 甚至高於之前的預期。這是因為關稅導致通膨持續?還是中性利率重新評估?為什麼路徑變慢?

回答:著重短期,近期經濟成長放緩、失業略升、通膨略高於先前。關稅影響 4 月份才確認,雖後續預期略降,但影響尚在調整。

長期中性利率沒有重新評估、整體利率路徑反映最新數據與即時調整。

AP:現在有人支持立刻降息,理由是通膨回落、招聘放緩、房市數據疲軟,是否擔心經濟疲軟成為降息理由?

回答:房地產市場長期供給不足,短期受高利率影響,解方是穩定物價與強健勞動市場。

勞動參與率、薪資、就業創造仍健康。可能持續小幅降溫,但暫無大問題,政策有彈性應對。

追問:關稅可能抑制需求反而降低通膨?若要判斷這種低通膨情境,需觀察幾個月?

回答:這與我們內部討論一致。可能出現多種組合,許多成員依數據寫下最可能路徑。但沒人對利率路徑篤定,一切取決於後續數據。

WSJ:請解釋 2025 點陣圖分歧:有人預期不降息、有人預期多次降息,這是對通膨風險有不同判斷?既然有高不確定性與外部風險,為何不選擇更中性利率?

回答:分歧原因是預測通膨不同、風險評估不同(通膨持續 vs 勞動市場疲軟)。預期隨新數據到來,分歧將逐漸收斂。

未來幾月預期通膨將顯著上升,必須納入考量。維持限制性政策以觀察通膨與關稅傳導,有助做出更佳判斷。

CBS:12 月降息時通膨高於現在,當時擔心關稅,為什麼現在反而不降?

回答:12 月時核心 PCE 為 2.5%,預期樂觀。然而 4 月後確認關稅幅度遠超預期,導致最新預測升至 3.1%。

關稅影響是主要原因,尚未完全顯現。

M&I Market News:既然預測通膨將升到 3%,為何沒有預測明年利率會升高或至少維持?

回答:多位委員已寫下今年不降息、明年逐步降息的基準路徑。

在不確定性高的環境下,沒人對 2 年後利率走向有絕對把握。且現有點陣圖只是眾多可能情景的加權結果,不代表排除其他路徑。

CNN:以伊衝突對油價影響,聯準會從 2022 年烏俄戰爭學到什麼教訓?

目前能源市場波動尚未形成持久性供應衝擊。

中東局勢常短期推升油價後回落,美國能源自給率比 1970 年代更高,更有餘裕抵抗能源衝擊。

與 70 年代持續性衝擊不同,目前未見長期通膨效應跡象。

追問:AI 對就業市場威脅?是否擔心 AI 取代大量入門或中低階工作?

AI 有雙面性:既可能取代部分工作,也可能提升生產力創造新職位。很難預測影響多大,目前看尚無定論。

市場反應:解讀政策將轉向,九月降息機率上升

6/19 2:00 聯準會公布維持利率,符合市場預期,聲明稿變動顯示經濟前景不確定性已減弱,然而利率點陣圖顯示委員意見分化、轉鷹力道更強,三大指數震盪微幅走高。

2:30 鮑威爾談話定基鷹派論調,強調關稅傳導的通膨將在未來幾個月顯現,維持限制性政策以觀察通膨與關稅傳導,將有助於聯準會做出更佳判斷,三大指數小幅下滑。

而在 FOMC 後,即使鮑威爾談話偏鷹,觀察 FedWatch 可以看到市場對九月降息的預期卻不降反增,很有可能是市場對本次看似鷹派的結果有不同看法:聯準會利率點陣圖分化且利率走高,市場可能將其解讀為聯準會為了防止市場持續預期九月降息,而九月真的降息的話市場早已 price in,且看起來像是被市場趨勢推著降息,降息效果不彰。因此為了有效降息刺激市場,在這次公布的 SEP 中聯準會嘗試降低市場對降息的預期,以拿回降息主導權的行動。但市場也預見此情境,因此對九月降息的預期才會在看似鷹派的會議後反而升高,且股市下滑的幅度也都不超過 1%。

目前聯準會釋出的訊息與市場的解讀出現分歧,顯示市場認為聯準會此舉意在控制預期而非徹底排除降息可能,甚至將本次會議解讀為鴿派,可見此次結果隱含政策轉向的機率很高,不必過於悲觀的解讀這次會議結果。

小結:表面看似鷹派,實則隱含政策可能轉變的訊號

綜合聲明稿變動及 SEP 結果來看,目前聯準會已定調關稅將推高通膨,並且就業狀況可能轉弱、經濟成長放緩的輪廓,然鮑威爾仍強調須等待夏季結束後才能看出關稅對經濟的完整衝擊,可見目前停滯性通膨的前景已大致確立,僅待後續數據驗證。