封裝產業介紹

晶圓的生產流程涵蓋 設計、前段製造 與 後段封測,其中封裝屬於晶圓完成後不可或缺的關鍵步驟。裸晶在經晶圓代工生產後仍無法直接使用,必須透過封裝與測試才能轉化為可出貨的最終成品。

封裝的核心目的主要包括三方面:

- 機械與環境防護,以避免濕氣、氧化及外部應力造成損害

- 建立穩定的電性連接與訊號傳輸,透過凸塊、線焊、基板或扇出結構將晶片導入 PCB (印刷電路板)與系統

- 確保散熱與功率管理,高功耗 CPU、GPU 與 ASIC 對熱處理與供電路徑高度敏感,使封裝成為影響效能與可靠度的關鍵環節。

產業上下游

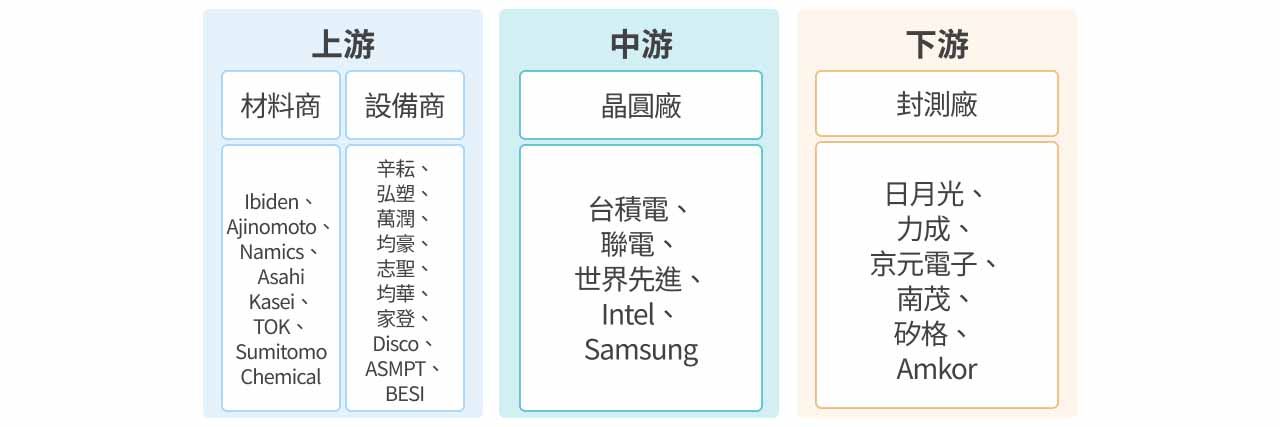

封裝產業並非由封裝廠單獨完成,而是透過上下游供應鏈的緊密協作才能打造具備良率與可靠度的晶片。整體供應鏈涵蓋上游設備與材料供應商,中游晶圓製造業者,下游封測廠,以及各類終端應用廠商,形成環環相扣的生態體系,共同支撐先進製程與高階封裝技術的發展。

| 上游 | 中游 | 下游 | 終端應用 | |

|---|---|---|---|---|

| 材料商 | 設備商 | 晶圓廠 | 封測廠 | |

| Ibiden (4062.T)、Ajinomoto (2802.T)、Namics (4783.T)、Asahi Kasei (3407.T)、TOK (4186.T)、Sumitomo Chemical (4005.T) | 辛耘 (3583.TW)、弘塑 (3131.TW)、萬潤 (6187.TW)、均豪 (5443.TW)、志聖 (2467.TW)、均華 (6640.TW)、家登(3680.TW)、Disco (6146.T)、ASMPT (0522.HK)、BESI (BESI.AS) | 台積電 (2330.TW)、聯電 ( 2303.TW)、世界先進 (5347.TW)、Intel (INTC)、Samsung (005930.KS) | 日月光 (3711.TW)、力成 (6239.TW)、京元電子 (2449.TW)、南茂 (8150.TW)、矽格 ( 6257.TW)、Amkor (AMKR) | AI、車用、工控、網通、記憶體、雲端服務、消費性電子 |

上游:封裝材料供應商

日本廠商長期主導市場

封裝材料商位於產業上游,其技術與品質直接左右晶片的散熱效率、可靠度與最終體積。依功能可將材料大致區分為基板、導線架、封裝膠與樹脂、銲線及各類製程化學品,其中以基板的產值最高且技術門檻最為嚴峻,尤其在 AI 與高效能運算領域更是核心瓶頸。

全球封裝材料市場長期由日本廠商掌握上游原物料主導權,例如先進與晶圓級封裝所需、具電性絕緣與應力緩衝效果的光感測聚醯亞胺,超過半數市佔率由 Asahi Kasei 取得;Ibiden、Ajinomoto、Sumitomo Bakelite 等亦分別在基板、樹脂與其他材料領域占據領先地位。

相較之下,台灣則在IC 載板與導線架等製造端具備強大量產能力,並與中下游晶圓代工與封測業者形成緊密群聚,強化整體供應鏈效率與競爭力。

全球封裝設備成高度寡占

封裝設備商位於產業上游,提供晶圓與封測廠所需的關鍵製程設備,涵蓋晶圓製備、晶圓接合與封裝成型等多項站別,其中直接參與 2.5D/3D 先進封裝與 Panel Level 封裝的設備具備最高技術門檻。隨著先進封裝快速普及,原本被視為門檻相對較低的後段製程設備,現今已成為推動摩爾定律延續的核心動能。

全球封裝設備市場呈高度寡占格局,日本 DISCO 在晶圓切割與研磨領域市佔超過七成,幾乎壟斷晶片薄型化與分割技術;荷蘭 BESI、日本 Advantest 與 Towa 則分別在混合鍵合、自動化測試與模塑成型方面居於領導位置。隨著先進封裝深化、多晶片與高頻寬應用需求上升,這些國際大廠持續向高功率、高頻寬封裝與系統級測試延伸,透過規格升級與單機價值提升,充分受惠 AI 伺服器與 HPC 的結構性成長。

台灣廠商憑藉在地化優勢切入

台灣設備商則以模組化與客製化能力見長,受惠於台積電在全球先進製程與封裝方案的主導地位,多數本地廠商與台積電及封測龍頭長期協同開發製程、深化技術鏈結,成功切入封裝供應鏈。伴隨在地化供應、快速量產導入與高彈性客製化需求持續提升,台灣封裝設備業者得以建立差異化優勢並展現穩健而可持續的成長軌跡。

中游:晶圓廠商商業模式分化

晶圓廠在封裝產業鏈中主要負責晶圓的製造,晶圓完成後即交由封測廠進行後段封裝作業,世界先進與力積電即屬於此類專注前段製程的業者。然而在先進製程快速推進的背景下,傳統封裝技術已難以滿足高階晶片對精度、互連密度與散熱的要求,因此專注於先進節點的廠商多改採「製造+封裝」的一條龍整合模式。台積電、Samsung 與 Intel 便是此類代表,透過自建先進封裝能力確保晶片能在前段與後段製程間無縫銜接,以滿足 AI、HPC 與高頻高速運算的嚴苛需求。

在全球晶圓代工市場中,台積電長期維持領先地位,核心優勢來自先進製程的技術累積與穩定量產能力,以及高度可靠的供應鏈執行力,使其在高階製程市場取得約七成市占率。隨著 AI 晶片需求快速擴張、先進節點持續推進,晶圓代工競爭已由單純製程良率與成本,進一步延伸至能否穩定支援高複雜度產品量產,台積電在製程穩定度、客戶信任度與大規模量產經驗上的領先,使其在產業結構中形成難以撼動的主導地位。

中下游:封裝廠

受惠台積電優勢,成熟製程邁向一站式整合服務

封測廠位於半導體產業的中下游,負責晶圓製造完成後的封裝與測試作業。依功能可區分為成熟封裝、服務 AI/HPC 與高頻通訊的先進封裝,以及涵蓋晶圓測試、成品測試與系統級測試等多項環節,其中以支援大型 GPU、AI ASIC 與 HBM 堆疊的先進封裝與高階測試技術門檻最高。

封測廠的商業模式主要分為兩類:一是在先進封裝項目中與晶圓廠合作,承接如 CoWoS 封裝中的 WoS 製程站別,並以自主封裝方案切入 AI 周邊晶片或次一級 AI GPU,著重附屬應用而非核心高階 AI 計算市場;另一類則是一條龍承作封裝與測試,以完整後段服務協助客戶快速量產並提升供應鏈效率,多見於成熟製程應用。

台灣封測業者在量產效率與客製化彈性上具備顯著優勢。日月光投控、力成與京元電分別在先進封裝、記憶體封測與高階測試領域建立領先地位,並與上游晶圓代工與下游客戶形成緊密群聚。受惠於台積電先進製程及 CoWoS/SoIC 等封裝平台集中於台灣,以及本地完整的測試介面、載板與材料供應鏈支持,台灣封測廠能在縮短開發時程、提升量產良率與提供一站式封測服務方面展現強大競爭力,成為全球 AI 半導體與高效能運算供應鏈中不可或缺的關鍵樞紐。

產業前景展望

成熟製程封裝具循環特性,2026 年有望緩步復甦

封測完成後的晶片將導入各式終端應用,其中 7nm 以上的成熟製程晶片多用於工控、記憶體與消費性電子等領域,屬典型景氣循環產業,需求受庫存調整與終端銷售波動影響較大,因此成熟製程封裝業務也呈現較明顯的景氣循環特性。

聯電、世界先進等晶圓廠在疫情期間受惠於需求飆升、產能滿載及報價走揚,獲利大幅成長;但隨疫後需求快速降溫、終端客戶庫存偏高,加上中國成熟製程同業以低價策略搶單,整體成熟製程供應鏈自 2023 年起進入明顯衰退。2025 年又因手機、PC 等消費性市場復甦不如預期,使相關廠商營運持續承壓。不過,台灣供應鏈近期在法說會中普遍釋出相對正面的訊號,顯示產業需求低谷已過,預期自 2026 年起,成熟製程將逐步回溫並進入緩步復甦循環。

先進封裝需求滿載,台積電確立壟斷性優勢

先進封裝需求主要由 AI、HPC 與高速通訊應用所驅動,其核心價值在於透過異質整合有效提升晶片整體效能。隨著 AI 與 HPC 晶片尺寸與功耗持續放大,對高頻寬、低延遲與能耗效率的要求顯著提升,使 2.5D/3D 先進封裝架構與 HBM 堆疊成為不可或缺的技術路徑,進而凸顯先進封裝在高效能運算中的關鍵地位。在 NVIDIA、AMD 與主要雲端服務商持續上修 AI 晶片採購規模的帶動下,先進封裝需求呈現結構性上升趨勢。

供應端方面,先進封裝市場橫跨晶圓廠與封測業者,其中台積電、Samsung 與 Intel 屬於具備製程與封裝整合能力的晶圓廠,日月光與力成則為主要封測廠代表。在 AI 晶片需求快速攀升、2.5D/3D 異質整合成為主流的趨勢下,台積電憑藉其在製程與封裝整合上的高度成熟性,以及已建立的完整、可靠的量產供應鏈體系,使其先進封裝解決方案在短期內形成技術門檻、良率與產能三方面的明顯領先,形成高度不可取代的市場地位。相較之下,封測業者的先進封裝仍以與晶圓廠合作為主,自主方案多鎖定 AI 周邊晶片與非旗艦級 AI GPU,著墨於附屬應用而非核心高階 AI 計算市場。

其他晶圓廠在先進封裝的外部商業化進度亦相對落後:

- Intel 的 2.5D 方案 EMIB 主要用於自家 CPU,迄今尚無重大外部導入;其 Foveros Direct 等 bumpless 3D 技術雖已推出多年,仍僅見內部產品採用。

- Samsung 在 2.5D 的 I-Cube/H-Cube 過往僅公開一位日本 Preferred Networks 客戶,並承接先前台積電產能不足時所外溢的部分 H100 訂單;其 3D X-Cube 推出多年,亦尚未取得主要客戶採用。

整體而言,先進封裝已轉變為支撐 AI 與高效能運算發展的核心關鍵。需求端在 AI、HPC 與高速通訊持續擴張的帶動下呈現結構性成長,而供應端則因技術門檻高、量產難度大與產能建置週期長,形成明顯的集中化趨勢。在此產業結構下,台積電憑藉先進製程與封裝的深度整合、成熟穩定的量產能力以及高度黏著的客戶基礎,已建立難以複製的競爭優勢,成為當前先進封裝市場中具備主導地位的核心供應商。

封測廠先進封裝方案多元布局,惟短期營收貢獻有限

雖然台積電仍將是全球先進封裝市場的核心供應商,但其他廠商的替代性解決方案亦開始呈現階段性進展,特別是封測廠的商業化能見度最快提升:

- 日月光 FOCoS( Fan-Out Chip-on-Substrate):採面板級扇出技術,能將多顆大面積 chiplet 與高密度 RDL 共同封裝於大型方形載板上,大幅提升面積利用率並壓低成本,被市場視為最有機會在特定應用中部分替代 CoWoS 的技術。日月光因最早切入 2.5D 領域、並具備成熟量產經驗,其商業化進度領先其他 OSAT。

- 力成 FOPLP( Fan-Out Panel Level Packaging):則與台積電 InFO 架構相似,但採「玻璃作為中介層」,相較於矽中介層具備更佳的面積利用率、熱管理效能更強、翹曲更小且成本明顯較低,使其在 AI 周邊晶片與中高階 SoC 領域具吸引力。預期自 2026 年起將開始少量貢獻營收,成為力成跨入先進封裝領域的重要里程碑。

此外,Intel EMIB 與 群創 PLP 亦為市場持續關注的替代路線。然而,由於近期整體非台積電方案的技術成熟度、客戶導入與量產規模尚未形成顯著突破,預估短期內對全球供應鏈的貢獻度有限,但值得在後續產品迭代與平台升級過程中持續追蹤。

台灣焦點個股

未來數年台灣先進封裝產業的成長核心仍將由台積電推動,主要動能來自 CoWoS 持續大幅擴產,WMCM 與 SoIC 亦開始貢獻增量。因此台積電為先進封裝領域的首選,其他個股則建議優先關注能同時受惠台積電三大封裝產品線的關鍵供應鏈。

台積電(2330.TW)

台積電是全球領先的專業晶圓代工廠,在台灣、中國、日本、德國與美國均設有重要生產據點,是全球規模最大、專注度最高的純晶圓代工服務供應商。從產品組合來看,3Q25 中 HPC 與智慧型手機分別占營收 57% 與 30%,為公司最主要的兩大成長動能,凸顯其在 AI 伺服器 CPU/GPU、網路通訊晶片與高階手機 SoC 市場中的關鍵供應鏈地位。製程結構方面,3nm 與 5nm 先進節點的營收占比合計已超過 60%,進一步反映台積電在尖端製程技術上的領先與高度市佔優勢。

展望 2026 年,台積電的成長動能將主要來自三個面向:

- 先進製程供需緊俏帶動的晶圓定價能力,在 3nm、2nm 產能利用率維持高檔的情況下,台積電將對主要客戶調漲 3–8% 價格。

- N2 放量帶來新一輪製程升級紅利,預估量產首年營收占比即可達 10%,高於 N5/N3 首年 8%/6%。

- 3D Fabric 先進封裝平台的結構性擴產。元大預期 2025/2026/2027 年底台積電 CoWoS 月產能將達 7/12/14 萬片,年增 112%/71%/19%,並自 2026 年起同步大幅擴充 SoIC/WMCM 產能,反映 AI GPU 與 ASIC 對高階封裝需求的持續放大。

整體而言,台積電憑藉在先進製程與先進封裝上的技術與產能優勢,加上 HPC/AI 應用已貢獻逾半營收,公司提出 2024–2029 年營收年複合成長率 20%、長期毛利率與 ROE 目標分別為 53% 與 25% 以上的中長期指引,在雲端服務商積極擴大 3nm/2nm 投片與 CoWoS 訂單、AI 算力需求呈指數型成長的環境下,台積電有望於 2026 年後延續高成長與高獲利體質,鞏固其作為全球先進晶圓代工與 AI 半導體供應鏈核心樞紐的地位。

弘塑(3131.TW)

弘塑為台灣領先的半導體濕製程設備廠商,營運聚焦於先進封裝與晶圓後段製程,產品線涵蓋 CoWoS、SoIC、WMCM 等先進封裝產線所需的多項濕製程設備,並同時提供設備搭配化學藥水的一體化解決方案。公司為台積電先進封裝濕製程設備的主要供應商,並已切入日月光等封測龍頭之先進封裝產線;在記憶體領域則成為 HBM 大客戶的 baseline 供應商,就其 HBM 擴產相關後段設備提供關鍵產能支援,使弘塑在全球 AI 與先進封裝供應鏈中扮演核心設備夥伴角色。

展望 2026 年,弘塑的成長動能主要來自三大方向:

- 受惠台積電與日月光投控先進封裝資本支出預期年增約 29%,在 CoWoS 既有需求基礎上,未來 SoIC、 WMCM 產能自 2026 年起加速擴張,持續推升公司在先進封裝濕製程站別的設備出貨與滲透率。

- 弘塑憑藉設備+化學藥水整合供應模式與產能開出,帶動營收及毛利提升。

- 隨台積電中科 AP5、竹南 AP6 以及嘉義廠與南科四廠先進封裝擴產,以及記憶體客戶 HBM 大擴產訂單延續至 2025–2026 年,加上高毛利子公司添鴻南科新廠陸續貢獻,將為弘塑帶來多元且具延續性的成長曲線。

整體而言,在 AI 浪潮推動先進封裝長期上行、加上自身技術與客戶結構優勢下,弘塑可望在 2024–2026 年維持強勁營收與獲利成長,鞏固其於全球先進封裝設備市場的關鍵地位。