公司基本介紹

LINE Pay 台灣(連加網路商業股份有限公司)為台灣市佔率第一的行動支付平台,依託 LINE 通訊軟體的龐大使用者基礎,逐步建構涵蓋支付、行銷與金融服務的完整生態圈。公司於 2024 年 1 月以每股 348 元登錄興櫃,股票代號 7722.TW,同年 7 月正式在台灣證券交易所掛牌,成為台灣首家上市的第三方支付公司。

商業模式拆解

LINE Pay 的商業模式主要由 B2B2C 與 B2B 兩大構面構成。

- 在 B2B2C 端,公司以支付事業為核心,涵蓋票券發行與銷售、第三方支付服務以及聯名卡與點數回饋卡合作。其中,票券業務透過發行多元化的商品與優惠,強化商店曝光並提升交易活躍度,第三方支付則扮演商店與消費者之間的中介者,提供線上線下安全便捷的支付體驗,同時促成商戶向用戶提供優惠以提升轉換率,而與銀行合作的聯名卡與點數回饋卡,則提供一站式支付金融服務,在擴大卡片宣傳效益的同時,也提高用戶黏著度與滿意度。

- 在 B2B 端,公司進一步以行銷與廣告服務強化商戶經營能力,包括為金融機構導流潛在客戶、上架金融商品並收取廣告費,以及向合作商戶提供付費廣告方案與差異化行銷工具,以提升其在 LINE 生態圈內的曝光效果。

使用者規模

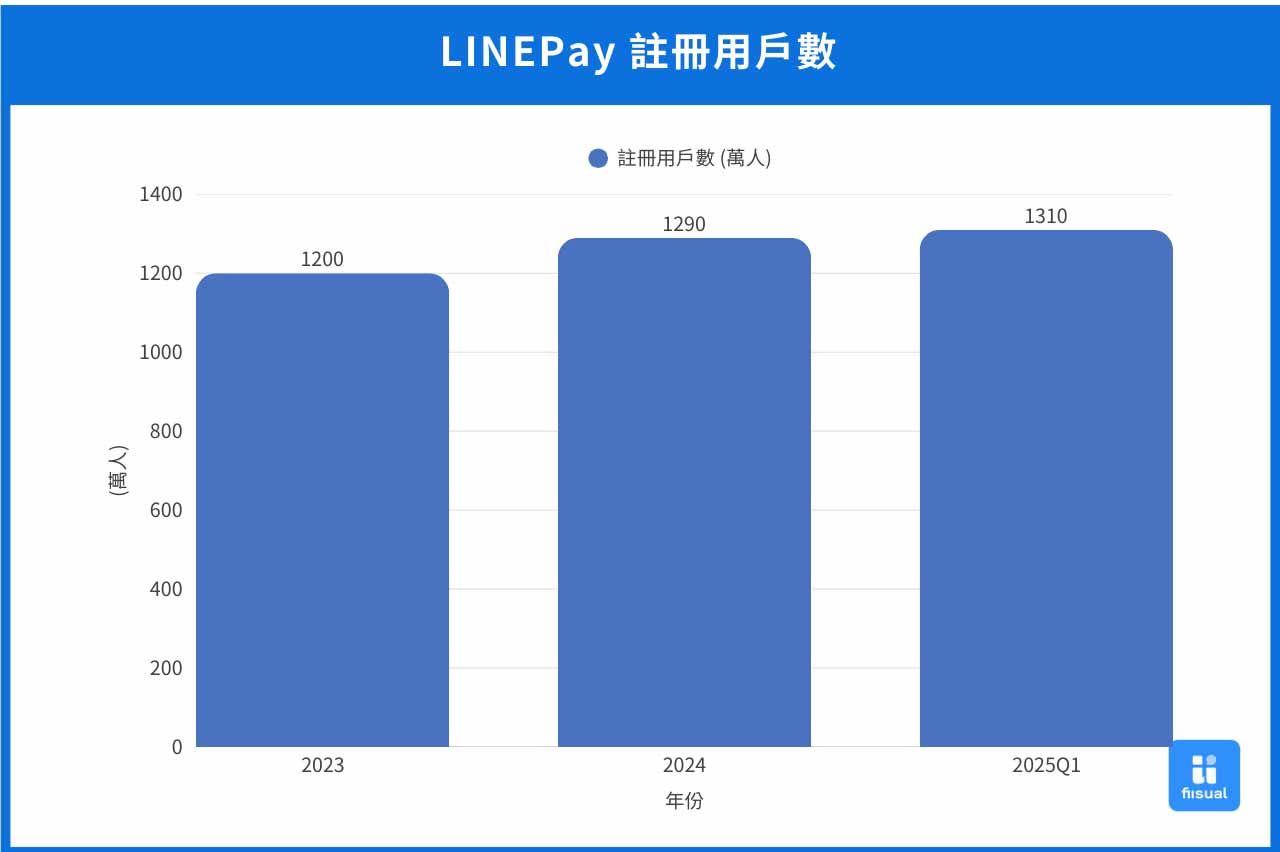

在使用行為與規模方面,LINE Pay 交易量自 2021 至 2024 年已成長近兩倍,2024 年交易量達 7.56 兆元,截至 1Q25 已達 2.03 兆元,用戶規模亦持續擴張,目前用戶數突破 1,310 萬、綁定卡片數超過 1,950 萬,全台支付據點超過 61 萬個,顯示其在本地行動支付與生活服務場景中已形成高度滲透。

近期營運表現

從營運表現來看,1Q25 營收仍以手續費收入為主要來源,占比達 83%,但因毛利率偏低,僅貢獻公司毛利約 52%,相較之下,金融推廣合作雖僅占營收 12%,但毛利率高達 92%,貢獻公司毛利比重達 36%,反映公司獲利結構高度依賴高附加價值的金融合作業務。銷售地區部分,公司營收以台灣市場為主,內銷比重高達 97.72%,業務版圖仍深度聚焦國內。

| 業務 | 營收占比 | 收入來源 | 主要內容 | 毛利率 | 營運特性 |

|---|---|---|---|---|---|

| 手續費收入 | 83% | 用戶、商戶、銀行 | 代收付實質交易款項的手續費 | ~20% | 交易量大、低毛利,為核心基礎業務 |

| 金融推廣合作 | 12% | 銀行 | LINE POINTS 回饋信用卡/金融卡推廣服務費 | >90% | 高附加價值,生態系黏著度高 |

| 系統管理服務收入 | 2% | 商戶 | 支付系統軟硬體開發與維運收入 | ~50% | 技術服務性質,黏著度高、穩定性佳 |

公司股權結構

LINE Pay 隸屬於日本的 LY Corporation,而 LY 的成立源於 2023 年 10 月 1 日原 LINE Corporation 與 Z Holdings Corporation(Yahoo! JAPAN 母公司)合併所形成的新控股公司。在合併前,SoftBank Group 與韓國 Naver Corporation 各持有 Z Holdings 50% 股權,使 LY 成為受到日、韓兩大科技集團共同影響的控股架構。這樣的跨國治理模式,一方面有助 LINE Pay 引入更先進的技術資源與國際策略視野,另一方面也意味著決策流程相對複雜,可能影響其面對台灣在地市場變化時的反應速度。

經營團隊

| 職稱 | 姓名 | 持股股數 | 持股比例 | 學歷與經歷摘要 |

|---|---|---|---|---|

| 董事長暨 總經理 | 丁雄注 | 7,000 股 | 0.01% | 學歷: 韓國延世大學電腦工程研究所碩士 經歷: Naver Corporation Head of Naver payment |

| 服務管理總處 執行副總經理 | 張修齊 | 43,875 股 | 0.065% | 學歷: 國立台灣大學土木工程研究所碩士 經歷: 一卡通票證董事長 |

| 業務發展處 資深副總經理 | 張希雯 | 60,535 股 | 0.089% | 學歷: 國立勤益科技大學企管學系學士 經歷: 中國信託商業銀行協理 |

| 經營管理處 資深副總經理 | 陸榮華 | 4,000 股 | 0.006% | 學歷: 韓國外國語大學口筆譯碩士 延世大學中文系學士 |

| 營運管理處 副總經理 | 吳孟芝 | 2,141 股 | 0.003% | 學歷: 美國紐約州立大學賓漢頓分校企管碩士 經歷: 雅虎國際資訊營運管理經理 |

| 平台規劃處 副總經理 | 詹志陽 | 37,475 股 | 0.055% | 學歷: 國立臺灣大學土木工程學系碩士 經歷: PayPal Taiwan 技術顧問 |

| 開發處 副總經理 | 蘇詠順 | 53,535 股 | 0.079% | 學歷: 國立臺灣大學土木工程學系碩士 經歷: 振圓國際科訊共同創辦人 |

| 品牌經營處 副總經理 | 郭祝熒 | 21,414 股 | 0.031% | 學歷: 國立政治大學智慧財產研究所碩士 經歷: 華碩電腦行銷資深經理 |

| 法務部 副總經理 | 邱慈惠 | 32,982 股 | 0.049% | 學歷: 美國西北大學法學碩士 經歷: 花旗(台灣)銀行副總裁 |

| 財務會計部 財會主管 | 洪宇萱 | 37,475 股 | 0.055% | 學歷: 國立臺北大學會計學系學士 經歷: 勤業眾信聯合會計師事務所審計組長 |

| 資訊安全處 資安長 | 謝佳龍 | 未列示 | 未列示 | - |

LINE Pay Money 事件更新

隨著 LINE Pay 的日均代理收付金額持續攀升並突破法規設定的 20 億元門檻,依據《電子支付機構管理條例》,其必須申請更高級別的電子支付機構執照。

2025 年 7 月 17 日,金融監督管理委員會正式核准 LINE Pay 成立專營電子支付機構 LINE Pay Money。取得牌照後,LINE Pay Money 可經營完整的電子支付服務,包括儲值、提款、使用者間與使用者與特約機構間的資金訊息傳遞、紅利折抵等,同時也能提供綁定 19 家銀行帳戶、跨行匯款、線上繳費等過去無法提供的高價值功能。

自 2025 年 12 月 3 日起,LINE Pay Money 正式獨立上線,取代原先的 iPASS MONEY 整合服務,由子公司連加電子支付股份有限公司作為獨立法人全權營運。這項升級不僅代表業務範圍的實質擴大,也象徵 LINE Pay 在策略面進行全面重塑,強化其金融服務能力,並為未來打造更多元的收入模式與提升每用戶平均收入奠定關鍵基礎。

| 項目 | LINE Pay Money | iPASS MONEY |

|---|---|---|

| 營運單位 | 連加電子支付(LINE Pay 子公司) | 一卡通公司 |

| 帳戶性質 | LINE Pay 自營電子支付帳戶 | 第三方電子支付帳戶 |

| 整合程度 | 深度連結 LINE 生態、LINE POINTS | 與 LINE 生態脫鉤,回到一卡通體系 |

| 主要功能 | 儲值、提領、轉帳、生活繳費、乘車碼、點數折抵 | 儲值、提領、轉帳、生活繳費、交通支付 |

| 信用卡支援 | 原綁定的 LINE Pay 卡自動轉移,不需重新設定 | 需在獨立 App 重新綁定 |

| 回饋制度 | LINE POINTS | 一卡通綠點 |

| 2026 年後使用方式 | 直接整合到 LINE 錢包(2025/12/3 起),亦可從 LINE Pay App 使用 | 需額外下載獨立 App |

| 時間 | 事件 | 說明 |

|---|---|---|

| 2025/12/3 | LINE Pay Money 上線 | App 更新後,用戶可在 LINE 錢包開通新的電子支付帳戶,轉帳、儲值、繳費等功能全面切換至新系統。 |

| 2025/12/3 - 2025/12/31 | 新舊帳戶並行、轉換期 | 用戶仍可登入 iPASS MONEY,但僅能使用查餘額、轉帳、提領、查紀錄等基本功能,儲值與交易等功能暫停使用。 |

| 2026/1/1 起 | iPASS MONEY 完全退出 LINE 錢包 | LINE 錢包將僅保留 LINE Pay Money 為電子支付入口,若需使用 iPASS MONEY,必須改用獨立 App。 |

市場分析&競爭

可服務市場(SAM)

2021 – 2022 年在 疫情 與 線上消費 強勢帶動下,台灣非現金支付延續高成長,2023 – 2024 年則伴隨內需復甦與支付習慣定型,市場規模持續擴大,交易筆數更提前達成主管機關設定的 2026 年目標,顯示非現金支付已成為主流消費模式。展望未來,在高基期與季節性因素影響下,非現金市場將呈現筆數續增、金額增速放緩的趨勢,同時,政府亦明確訂出 2026 年非現金交易總額達 10 兆元的政策目標,成為推動產業深化的重要方向。從工具結構來看,信用卡與ATM 轉帳仍於金額端占逾八成,承擔稅費、保費與高單價支付,筆數端則由儲值卡與電子支付支撐零售與交通等高頻小額場景。此外,非六都與高齡族群滲透提升、跨境電商與訂閱制等新興應用擴張,以及防詐監管、開放金融與 CBDC 等基礎設施演進都是未來非現金交易的重要成長動能。

可取得市場(SOM)

LINE Pay 受惠於 LINE 通訊生態系近 2,200 萬月活躍用戶、逾 93% 滲透率與高停留時間等結構性優勢,已建立超過 1,310 萬用戶與約 1,830 萬張綁定信用卡的龐大支付基礎,使其在提升既有用戶支付頻率與擴大高頻、小額交易滲透上具同時放量的潛力。相較於其他純支付 App,LINE Pay 可直接利用聊天室、紅包、好友轉帳與官方帳號等高頻觸點進行低成本導流,再透過點數回饋與跨服務導購(電商、外送、訂閱等)強化用戶黏著度與交易轉換率,這使 LINE Pay 有機會在市場成熟後仍維持甚至提升其市佔率。

競業比較

| 項目 | LINE Pay Money | 街口支付(JKOPay) | 全支付(PX Pay Plus) |

|---|---|---|---|

| 營運公司 | LINE Pay 電子支付股份有限公司 | 街口電子支付股份有限公司 | 全支付電子支付股份有限公司(全聯全資子公司) |

| 上線時間 | 2025/12/3 正式上線 | 2018 年取得電支執照後陸續擴大服務 | 2022/9 全面啟用電支服 |

| 帳戶數 | 上線不到 3 天開通會員數突破 100 萬,潛在可承接 1,310 萬 LINE Pay 既有用戶 | 2024 年底用戶約 660 萬;到 2025 年 8 月已突破 700 萬,為用戶數第二大電支 | 2024 年底約 524 萬;2025 年 8 月約 660 萬,成長最快,為用戶數第三大電支 |

| 生態核心 | 社群轉帳最強,依附 LINE,好友轉帳最方便,生活繳費項目最全。 | 通路覆蓋最廣,夜市、商圈、小吃店滲透率最高,街利存回饋高。 | 全聯生態圈,近期積極拓展外部通路 (如日本 PayPay)。 |

| 合作商家規模 | 全台支付據點超過 61 萬 | 2024 年底合作商家約 30 萬家 | 以 全聯+大全聯量販體系為核心,官方未公開精確數字 |

| 回饋點數 | LINE POINTS | 街口幣 | 全點 |

| 海外支付 | 日本、韓國、泰國 (與 LINE Pay 連動) | 日本 (PayPay)、韓國 | 日本 (PayPay) |

| 適合對象 | 已習慣使用 LINE 的高頻生活支付與轉帳族群 | 以本土線下消費(夜市、餐飲、小商家)、年輕族群為主 | 全聯主顧客、家庭採買族、喜歡點數折抵與量販體系優惠者 |

護城河:社群生態系

LINE Pay 的護城河具有多層次結構,並隨著其生態系成長而持續加固。最核心的優勢來自其背後的 LINE 社交通訊平台。在台灣,LINE 擁有約 2200 萬月活躍用戶,滲透率超過 93%,且用戶平均每天花費近一小時停留在平台上,累積大量的互動行為。這使 LINE Pay 得以享有近乎零成本的用戶導流來源,更重要的是,高頻使用的社交場景,例如紅包、好友轉帳、群組互動等功能,使支付行為自然融入日常溝通中,帶來其他支付業者難以複製的黏著度。

龐大的用戶基礎亦是 LINE Pay 商業模式的根本。超過 1310 萬名用戶與 1830 萬張已綁定的信用卡,構成其最具價值的數據與流量資產。其中,LINE POINTS 積點體系扮演關鍵角色,透過一致且高誘因的回饋機制,促使用戶反覆消費並強化與商家的互動,進一步提高平台活躍度與交易頻次。

在這些基礎之上,LINE Pay 憑藉 LINE 的龐大客戶池,具備極高的導流效率與顯著低於同業的獲客成本。這種結合社交、支付與積點生態的獨特模式,使其在合作店家數、用戶數及交易金額三大指標上均位居台灣市場之首,形成強大的先行者優勢,讓競爭者難以在短期內撼動其地位。

未來風險

用戶滲透率上升空間恐有限

過去幾年,LINE Pay 的高速成長主要動能來自於用戶數的快速擴張。然而,隨著其在台灣的用戶滲透率已攀升至高檔(全台用戶數突破 1,200 萬),顯示行動支付市場中多數消費者幾乎已成為 LINE Pay 的用戶。在此背景下,加上大型通路商紛紛加快發展自有支付工具,用戶成長動能恐逐步趨緩,市場已接近飽和階段。

大型通路商狹用戶優勢,排擠效應顯現

過去 LINE Pay 能夠橫掃市場,仰賴的是通路的廣泛支援。但近年來,擁有龐大交易流量的「大型零售巨頭」不願再讓利給第三方支付業者,紛紛自建支付生態系。包括統一集團的 icash Pay 以及全聯福利中心深耕的 PX Pay 全支付,都是目前市場上潛在的競爭對手。這些大型通路傾向將用戶留於自家原生的支付系統,一方面深度整合自家會員功能,提升黏著度,也一方面節省向第三方支付公司的手續費抽成。

海外擴張受阻,進程不如公司預期

數據顯示,雖然公司持續推動如韓國等地的跨境支付合作,但 2024 年公司的海外銷售金額與營收佔比,皆較 2023 年出現下滑。這顯示出海外業務的進展不如預期,可能受限於當地支付習慣的差異、行銷資源的分散,或是觀光消費復甦後的支付板塊轉移。若海外成長動能不如預期,LINE Pay 將受困於單一市場風險。