流動性的變化是影響市場的重要因素之一,簡而言之就是市場上資金的流通狀況。當流動性不足時,市場上借貸更為困難,進一步限縮融資跟市場活動;反之流動性充裕下,更多資金進入金融市場,推高股票、房地產等資產的價格。所以觀察流動性的趨勢,有助於觀測資產價格的推動源頭。

而世界上最大的流動性創造者就是美國聯準會了。大家可以把聯準會想像成一般存款機構 (例如:銀行) 的銀行,因此觀察聯準會的資產負債表,可以幫助了解其貨幣政策操作、資金供給變化,以及對金融市場的潛在影響。近期市場出現流動性轉向不足的疑慮,因此縮表的進程是否於 2025 年暫停成為關鍵,以下 fiisual 將帶你如何從 Fed H.4.1:每週更新的資產負債表中,解構流動性的端倪。

| 資產 | 負債/權益 |

|---|---|

| 證券:美國公債、聯邦證券、MBS | 存款準備金 |

| 貸款:貼現窗口、BTFP、PPPLF | 美國財政部帳戶餘額 (TGA) |

| 附買回交易 (RP) | 隔夜逆回購 (ON RRP) |

| 央行流動性交換 |

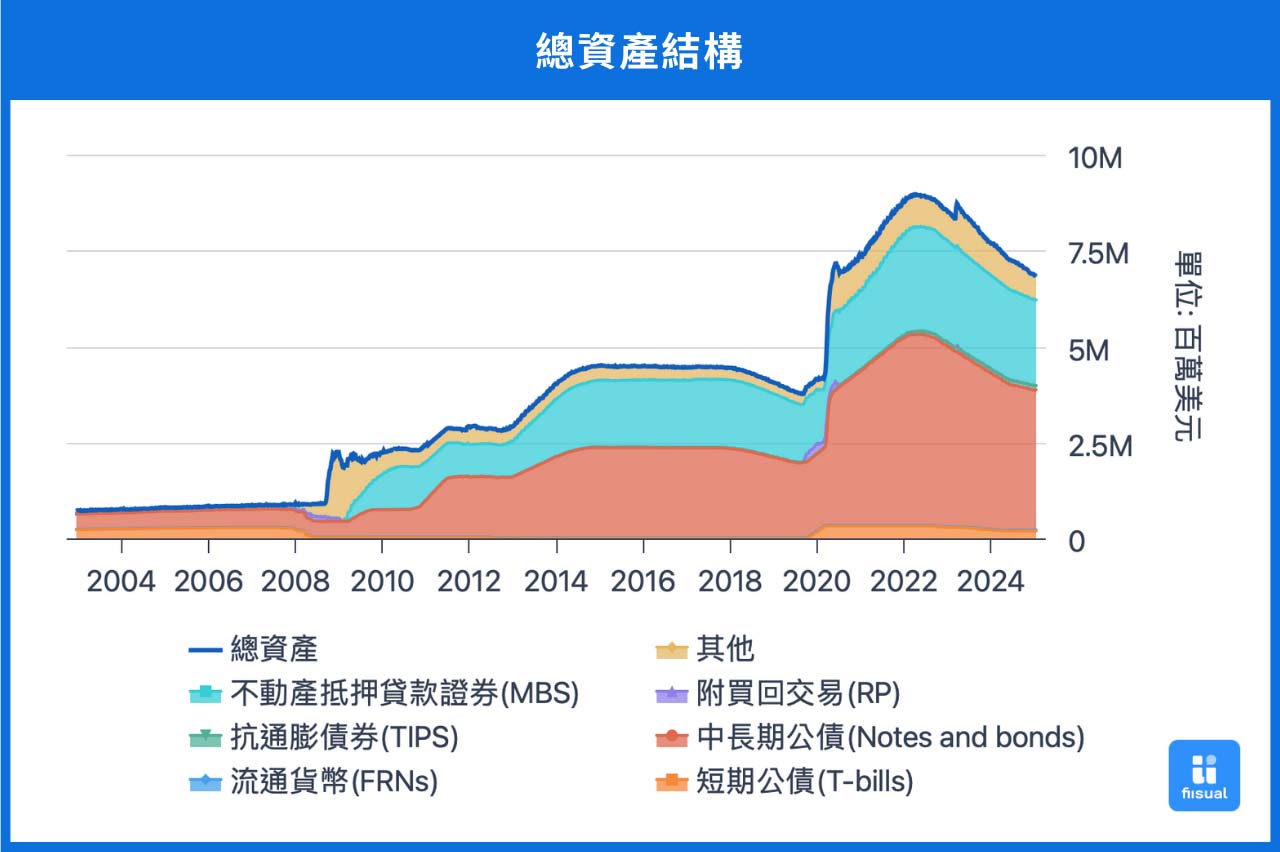

資產端:資金用途

央行的資產端可看作資金的用途為何,例如購買證券、貸款給存款機構、承作附買回交易、央行流動性交換等釋放資金的手法,各代表不同的意涵。

證券 (Securities held outright)

聯準會超過 8 成的資金都在證券購買上,持有證券以中長期公債、MBS 為主。為聯準會主要釋放資金的操作之一。可配合 FOMC 會議可確認持有數量的變動方向,例如 12 月宣布每月縮表公債 250 億、MBS 350 億,表明持續從經濟體回收資金,並釋放出債券。

| 證券類別 | 說明 |

|---|---|

| 美國公債 | 1年內短期公債(T-bills)、2~10年中期公債(T-notes)、10年以上長期公債(T-bonds)、通膨指數證券(TIPS) |

| 聯邦證券 | 政府資助企業的直接負債 (房地美、房利美、FHLB等) |

| MBS | 不動產抵押貸款證券 |

貸款 (Loans)

除非必要,存款機構不太會跟聯準會借錢,因為市場通常將使用這些工具的企業存有疑慮。若異常上升代表金融市場借款出現困難,也暗示流動性緊張。

- 貼現窗口 (Discount windows):提供存款機構另一個抵押借款的管道,又根據償付能力分為一級信用 (Primary Credit)、二級信用 (Secondary Credit)、季節性信用 (Seasonal Credit),但這些貸款通常不被使用,若有走升表示流動性壓力的警訊。

- 銀行定期資助計畫 (BTFP)、薪資保障計畫流動機制 (PPPLF) 等新興工具:通常是金融市場出現流動性危機,聯準會臨時想出配套措施釋放流動性的手法。例如 BTFP 是因應矽谷銀行破產的救援工具。PPPLF 則是疫情時提供小型企業貸款,向發放薪酬保障計畫貸款的合格金融機構提供信用貸款。這些工具在危機解除後慢慢退出,因此可以觀察下行速度來研判流動性收回速度。

附買回交易 (Repurchase agreements)

Fed 設置常設回購機制 SRF (Repurchase agreements, Others),允許金融機構用手上的美國公債,以固定利率來交換存放在聯準會的準備金,本意為減緩美債拋售風險,也就是用來取得短期的資金融通;FIMA 回購協議則是國外金融機構的版本 (Repurchase agreements, Foreign official) ,但都常受到短期資金影響,若出現持續性的拉升可注意流動性的收緊。

央行流動性交換 (Central bank liquidity swaps)

聯準會提供其他國家金融機構隔夜至三個月不等的美元融資,也就是向美國金融機構提供外幣流動性,若出現異常的上升可能表示其他市場有美元流動性壓力,可作為美國以外市場的觀測指標。

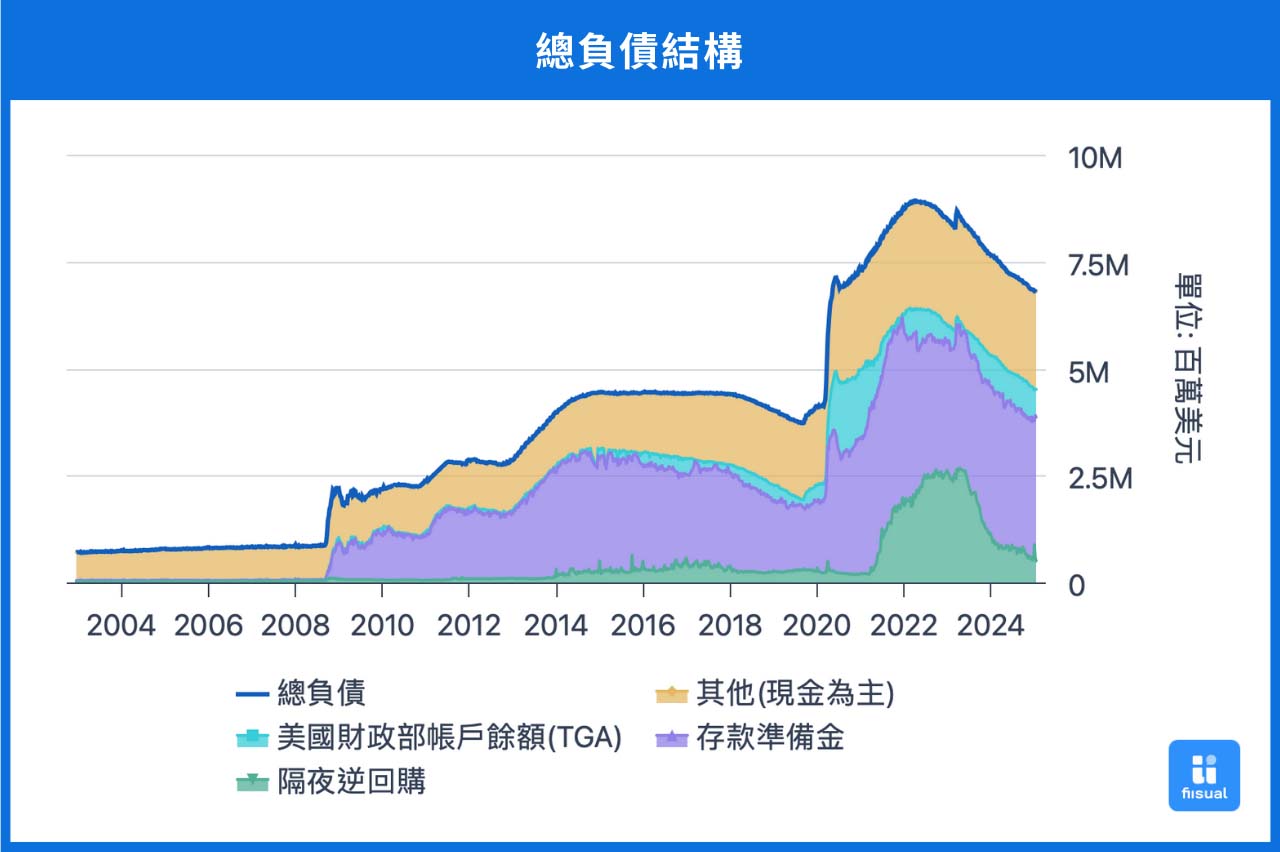

負債端:資金來源

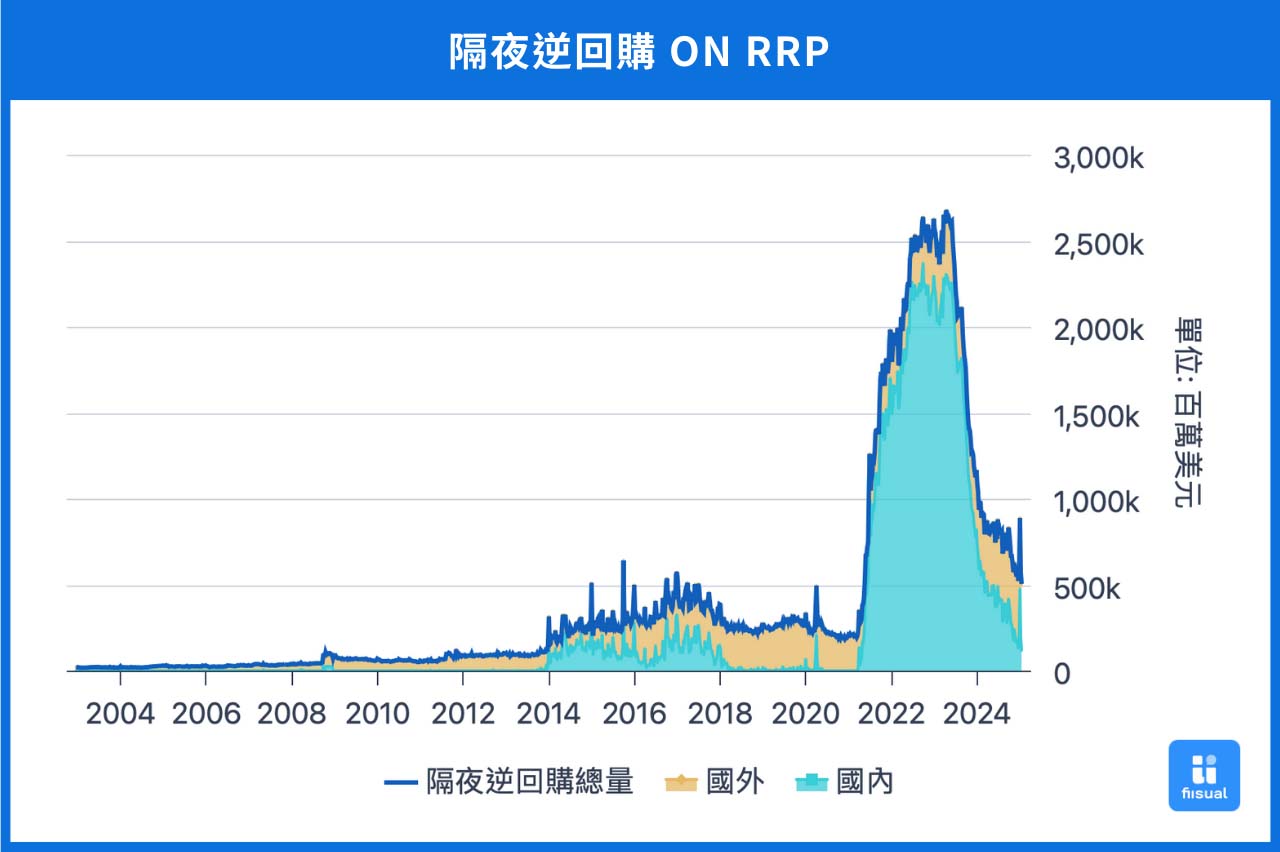

隔夜逆回購 (ON RRP, Reverse repurchase agreements)

運作方式為聯準會將債券出售給貨幣市場,不限於存款機構 ( 貨幣市場基金、政府贊助機構及存款機構都可以使用 ),並在第二天回購該債券。這樣的操作等同交易商將資金存在聯準會獲取無風險利息。當 ON RRP 使用量增加,表示市場上有過剩的流動性,因而將資金暫時存放在聯準會,可能隱含市場上投資標的的不明確。相反地,當 ON RRP 使用量持續下降,可能表示市場流動性減少,資金需求增加。

美國財政部帳戶餘額 (U.S. Treasury, General Account)

TGA 是美國財政部在聯邦準備系統(聯準會)開設的主要運營帳戶,用於管理聯邦政府的現金流,處理財政部支付、或者存放發行債券的資金。若 TGA 增加,表示發債融資,資金由銀行準備金轉向TGA。若 TGA 減少,則表示政府提升支出,資金由 TGA 轉向銀行準備金。此項可根據財政部借款預估確立後續趨勢。

銀行存款準備金 (Other deposits held by depository institutions)

銀行存款準備金為存款機構在聯準會的帳戶餘額。主要受聯準會政策影響,如 QE 期間存款機構的資金過剩時此項增加,縮表通常伴隨經濟情況佳,投資機會多的狀況下存於聯準會的資金下降。

觀察指標

基於前面的介紹,fiisual 總結出以下三大指標觀察。我們可以藉由 ON RRP、TGA 的動向推測準備金水位,給予市場流動性供給評價;同時配合 IORB-SOFR、IORB-EFFR 利差,確認資金借貸市場供需,並得出流動性狀況。

指標一:隔夜逆回購使用量

趨勢持續下降至 1200 億水準

ON RRP 的使用量可看作市場流動性的晴雨表,近期美國國內使用量已跌至 1200 億,引起市場討論。不過下行的原因主要來自 ON RRP 利率下調、加上債券殖利率的表現較佳,推動了部分資金流出。並不能直接表示流動性不足,尚須其他數據佐證。

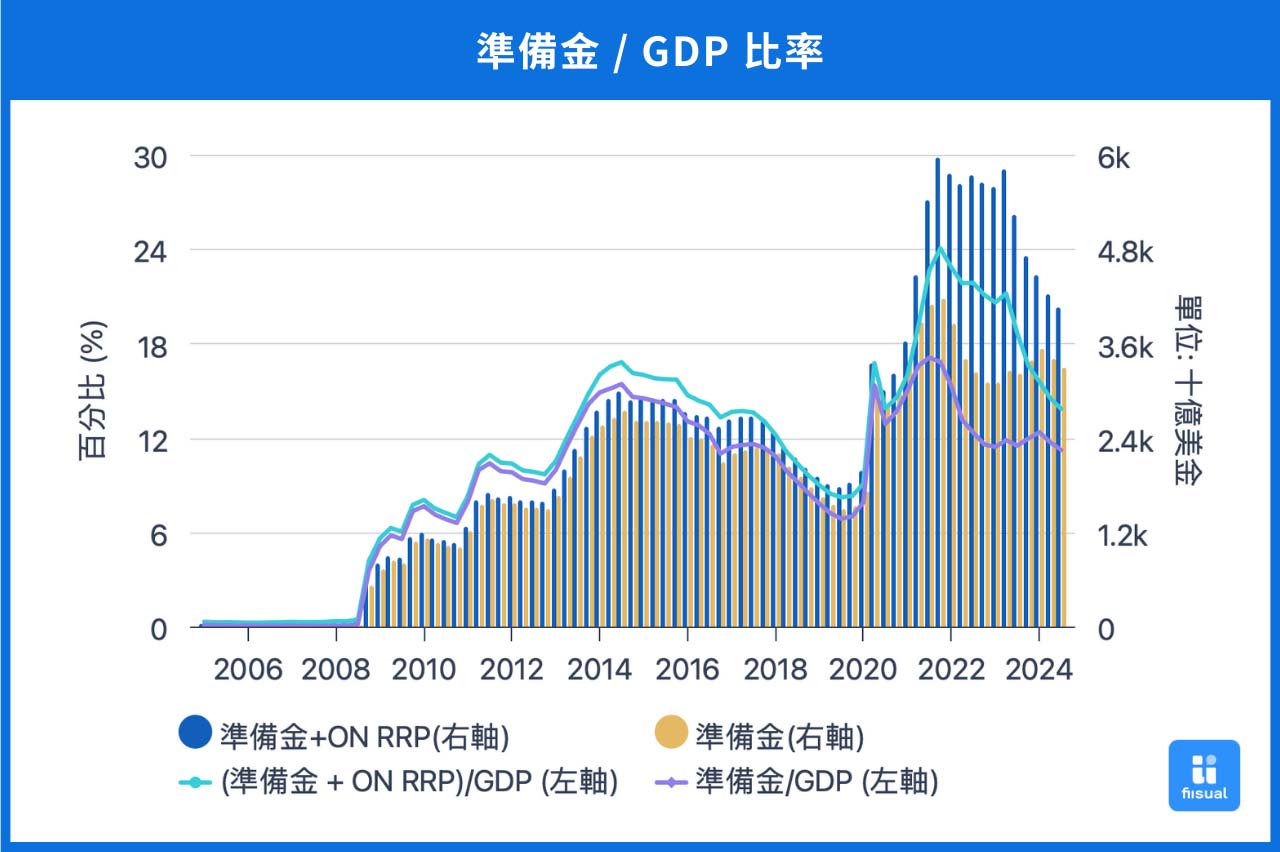

指標二:準備金/GDP 比率

過剩轉向充足水位

截至 3Q 24,準備金/GDP 比率降至 11.2%。根據過去的經驗粗略訂定錨點,10% 以上資金剩餘、8~10% 充足、8% 以下進入流動性緊張的階段。鑒於 (1) ON RRP 使用量遞減 (2) 尚未有提升政府支出消息 (3) Fed以每月 600 億速度縮表 (4) GDP 增速仍強,預期此比率仍會持續下修,今年將進入充足階段。因此,若近期數據的下修速度持續,2025 年聯準會或將考慮結束縮表,給予市場流動性的放寬預期。

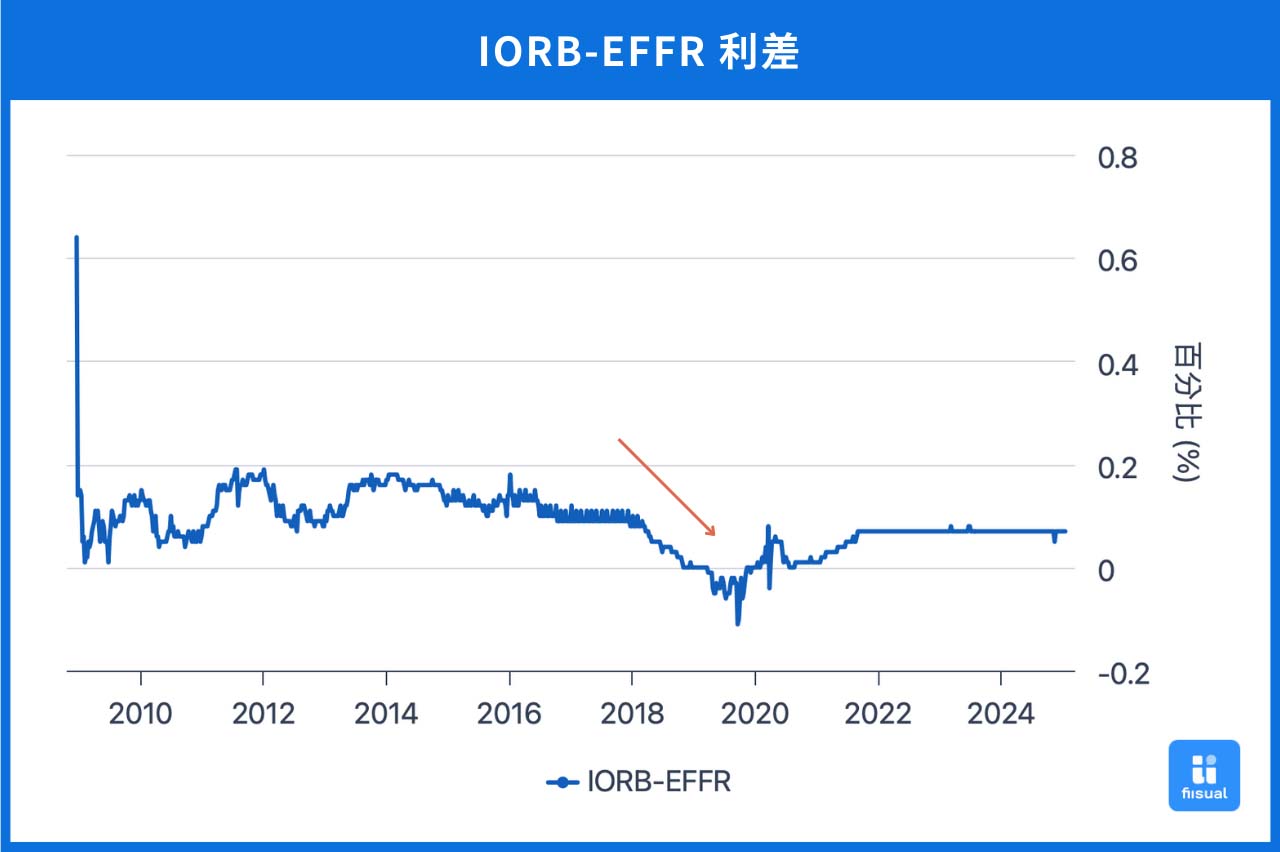

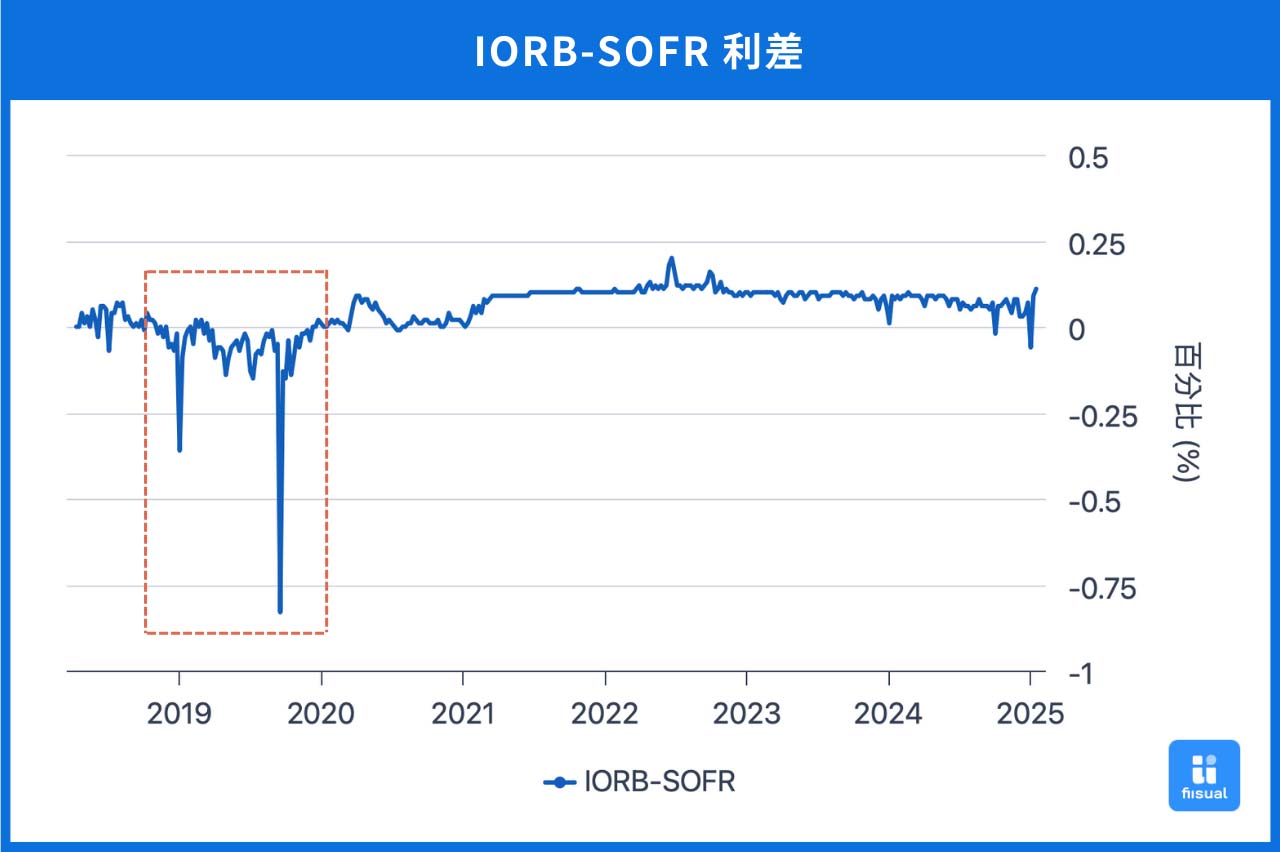

指標三:IORB-SOFR、IORB-EFFR

利差收窄為流動性轉向的訊號

利率反映最終貨幣市場的平衡結果,可能原因為準備金供給不足、抑或是資金需求較多。若利差收窄表示在市場上更難借到錢,也就是流動性收緊的訊號。如 2019 年,利差出現收窄甚至進入負區間,即是出現回購市場危機的時期。因此,我們若看到 IORB-SOFR 的波動性加劇、IORB-EFFR 利差收窄都是流動性風險提升的信號。

EFFR:美國商業銀行無擔保拆款市場 是前一個工作日內聯邦基金(準備金市場)的交易價格。主要由各存款機構的供給、需求來各自決定;亦即每一家存款機構的隔夜拆款利率都不同。

SOFR:以美國國債為擔保品的隔夜拆款利率 透過國債的附買回市場作為標的。由於抵押品是美國國債,某種程度上也可以被視為是無風險利率,為銀行營運的成本。銀行透過自身公債作為擔保,向其他存款機構進行融資,並約定於一定期間後買回。其利率即是 SOFR。