價格走勢摘要

| 6/16 開盤 | 6/27 收盤 | 價格變化 | |

|---|---|---|---|

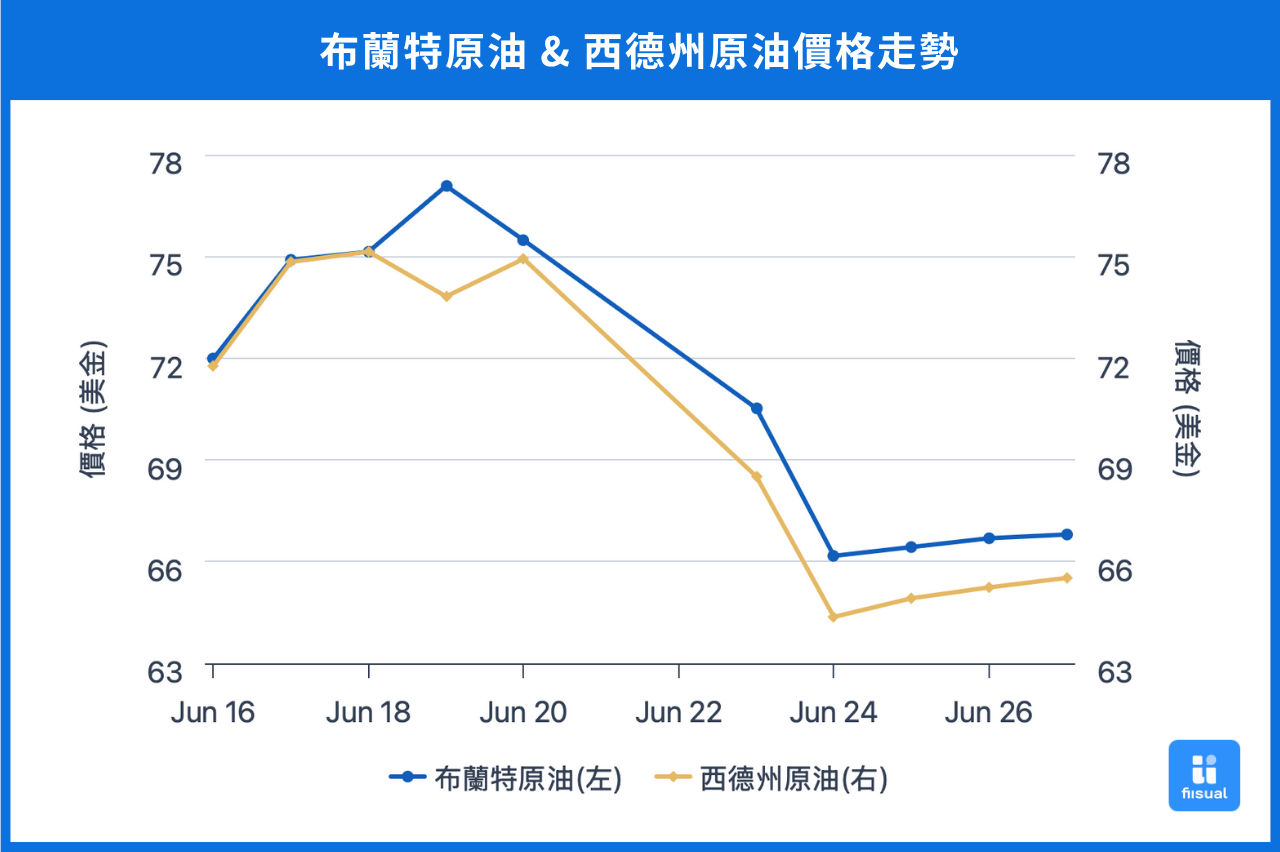

| 布蘭特原油 | 78.31 | 66.80 | -14.7% |

| 西德州原油 | 76.54 | 65.52 | -14.4% |

| 杜拜原油 | 69.34 | 69.19 | -0.2% |

第一週初期,市場延續對中東局勢惡化的憂慮,油價高開,但隨著伊朗釋出停火意願,加上 G7 呼應兩國停戰,衝突擴大的預期迅速降溫,油價自高點回落。中期由於以伊情勢未見實質緩和,美方立場亦不明確,觀望情緒升溫,油價陷入震盪整理,最終週線下跌約 2%

第二週,受伊朗議會於假日通過關閉荷莫茲海峽法案影響,市場憂慮供應中斷,油價跳空開高。但隨後在美方斡旋下,以伊達成停火協議,地緣風險溢價迅速回吐,油價大幅下跌。週中後,儘管 EIA 公布的庫存去化優於預期,中美也釋出簽署貿易協議的消息,油價仍缺乏反彈動能,最終全週下跌約 15%。

原油數據更新

原油庫存維持低檔、成品油去庫持續進行,然上游投資意願低迷

| 6/25/25 | 6/18/25 | 6/11/25 | |

|---|---|---|---|

| 庫存(百萬桶) | |||

| 商業原油庫存 (不含戰略儲備) | 415.1 (-4.8) | 420.9 (-11.5) | 432.4 |

| 原油戰略儲備 (SPR) | 402.5 (+0.2) | 402.3 (+0.2) | 402.1 |

| 車用汽油 | 227.9 (-2.1) | 230.0 (+0.2) | 229.8 |

| 蒸餾油 | 105.3 (-4.1) | 109.4 (+0.5) | 108.9 |

| 生產活動 | |||

| 鑽機數量 | 438 (-1) | 439 (-3) | 442 |

| 煉油利用率 (%) | 94.7 (+1.5) | 93.2 (-1.1) | 94.3 |

過去兩週,商業原油庫存延續下行趨勢,累計大減 1,630 萬桶,降幅顯著高於市場預期。戰略原油儲備則小幅增加 40 萬桶,增速趨緩,且白宮表態近期無回補計劃。成品油方面,車用汽油與蒸餾油同步去庫,分別下降 190 萬桶與 360 萬桶,反映終端消費動能穩健,打破市場先前對駕駛季需求不振的疑慮。供給端方面,活躍鑽機數減少 4 台,預示頁岩油供給在未來數月可能趨緩。另一方面,煉油廠利用率小幅上漲 0.4 個百分點,顯示業者持續因應旺季需求而積極備貨。

國際情勢變化

以色列與伊朗停火

美東時間 6 月 23 日 18 時 02 分,美國總統川普在社群平台 “Truth Social” 發表聲明,宣布以色列與伊朗已達成停火協議,並預計於 6 月 25 日正式生效。消息發布後市場迅速反應,布蘭特原油期貨價格自每桶 78 美元大幅下挫至 66 美元,略低於衝突爆發前水準,截至目前,雙方未再度傳出軍事衝突,然短期局勢仍具變數,需密切關注後續發展。

從選擇權市場觀察,以伊停火後,隱含波動率價格出現明顯下滑,顯示交易員預期未來價格波動降低,不再願意支付高昂保費避險,隱含波動率的期限結構也印證短線交易熱度下降。

評論

以伊衝突暫告段落,但伊朗表示短期內無重啟伊核協議談判的計畫,加之俄烏戰爭尚未消退,地緣風險仍對油價形成短期支撐。基本面方面,美國原油庫存已連續 5 週出現明顯下滑,同時,活躍鑽井數也降至 2021 年 10 月以來新低,預示頁岩油供給將在未來數月放緩,若需求維持穩定,庫存有望進一步去化,為油價形成利多。預期油價在 7 月初 OPEC 內部會議召開前將維持震盪,重點關注美國關稅談判、地緣局勢進展與 OPEC 政策走向。

小結

隨著地緣風險消退,市場將回歸基本面定價。美國供給端未來是否出現緊縮、OPEC 在 7 月會議上是否延續增產策略將是市場關注重點。此外,隨對等關稅截止日臨近,若美國與主要經濟體間談判順利,油價短期具備上行空間。