ASML 艾司摩爾在做什麼?全球半導體微影設備龍頭

公司定位:全球唯一量產 EUV 微影設備供應商

ASML 成立於 1984 年,總部位於荷蘭 Veldhoven,是全球半導體設備產業的領導廠商,也是目前唯一能夠量產 Extreme Ultraviolet(EUV)微影設備的公司。 ASML 公司主要提供晶片製造所需的微影設備,包括用於 3nm、2nm 等先進製程的 EUV 微影系統,以及廣泛應用於成熟製程、部分先進製程與記憶體製造的 Deep Ultraviolet(DUV)微影系統。此外,ASML 亦提供量測與檢測設備、計算光刻軟體及售後服務,協助客戶提升晶片製程精度、良率、生產效率及設備利用率。

產業鏈定位:串聯晶片設計、晶圓製造與記憶體生產

在全球半導體產業鏈中,ASML 位於設備製造環節,介於上游原材料、零組件與下游晶圓代工及 IDM 廠商之間,主要向 TSMC、Samsung、Intel、Micron 與 SK hynix 等客戶提供微影設備,其產品廣泛應用於 Advanced Logic 晶片、DRAM、High Bandwidth Memory(HBM)及 NAND Flash 等製程。 相較於沉積、蝕刻、清洗及封裝等設備,微影 (Lithography) 是決定晶片線寬、電晶體密度及製程節點的核心製程,也是先進製程中技術門檻最高的設備之一。隨著 AI 晶片朝向 3nm、2nm 甚至未來更先進節點持續發展,先進微影技術的重要性持續提升,使 ASML 成為全球晶圓廠不可或缺的關鍵設備供應商,亦在全球半導體供應鏈中扮演連結晶片設計公司、晶圓製造商及記憶體廠的重要角色。

ASML 設備需求:為何能作為半導體擴產的領先指標?

先進邏輯晶片:推動先進製程需求

受惠於生成式AI (Generative AI) 快速普及、HPC 及雲端資料中心擴建,先進邏輯 (Advanced Logic) 晶片需求近年明顯加速成長。 根據 Fortune Business Insights 研究,全球 Advanced Node Logic Semiconductor 市場規模已由 2025 年 623.1 億美元,預估成長至 2026 年 707.8 億美元,並於 2034 年達 2,296.2 億美元,2026-2034 年 CAGR 達 15.8%;其中 Asia Pacific 於 2025 年占全球市場 43.36%,屬於最大區域市場。

相較於傳統通用處理器,AI 訓練與推論工作負載需要更高運算效能與更佳能源效率,因此帶動採用 7nm 以下先進製程的 GPU、AI Accelerator、ASIC 及高階 CPU 等 Logic 晶片需求快速提升。 隨著全球雲端服務供應商持續增加 AI 基礎建設投資,以及 NVIDIA、AMD、Google、Amazon 等業者積極推出新一代 AI 晶片,晶圓代工廠亦持續擴充 5nm、3nm 及未來 2nm 產能,以滿足先進運算晶片需求。由於先進製程節點高度依賴先進微影設備,先進邏輯晶片需求成長將直接轉化為晶圓廠資本支出與微影設備採購需求,使 ASML 成為 AI 投資循環中最直接受惠者之一。

HBM 記憶體:帶動高階記憶體投資

記憶體方面,AI 需求同樣帶動 HBM 成為全球記憶體市場最重要的成長動能。 HBM 本質上屬於高階 DRAM,透過 3D 堆疊與高頻寬設計,能為 GPU、AI Accelerator 與 HPC 系統提供更快的資料傳輸速度與更低延遲,因此已成為 AI 伺服器不可或缺的關鍵元件。根據 The Business Research Company 研究指出,全球 HBM 市場規模已於 2025 年達 30 億美元,預估 2026 年將成長至 38.1 億美元,年增約 26.7%,並有望於 2030 年達 98.4 億美元,2026-2030 年 CAGR 約 26.8%。市場主要成長動能來自 HPC、AI/ML 工作負載、資料中心部署增加,以及對高效能、低功耗記憶體解決方案的需求提升。

由於 HBM 核心仍是 DRAM 晶粒,隨著先進 DRAM 製程持續提升密度與效能,記憶體廠將持續增加先進微影設備投資,因此,AI 對 HBM 的需求最終將轉化為記憶體廠的資本支出與 ASML 設備採購需求,使公司同步受惠於先進記憶體擴產,尤其是在 HBM 產能部分。

ASML 設備訂單:領先反映全球 CapEx 與產能擴張

微影製程位於晶片製造流程的前端,且 EUV 與 DUV 微影設備具有交期長、單價高及導入時程早等特性,晶圓廠通常需在新產能投產前約 1-2 年即開始規劃資本支出,並向 ASML 下單採購設備。 因此,無論是晶圓代工 與 Logic 廠商擴建先進製程產能,或是記憶體廠擴充 DRAM 與 HBM 產能,最終皆會反映在 ASML 的設備訂單(Bookings)、出貨(Shipments)及管理層業務展望上。相較於晶片正式量產或終端需求數據,ASML 的設備訂單往往更早反映全球半導體資本支出與產能擴張方向,被市場視為觀察 Logic 與 Memory 景氣循環,以及 AI 投資週期的重要領先指標。

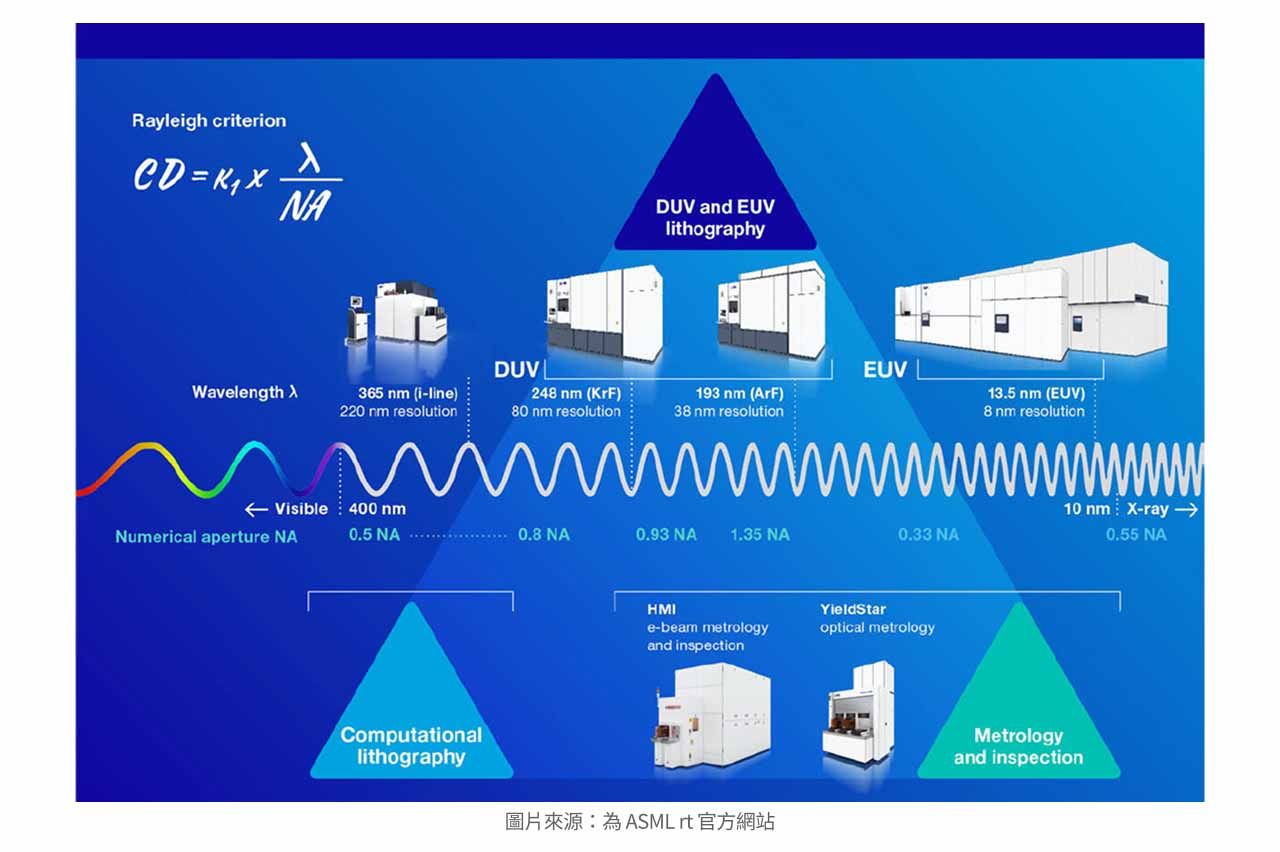

ASML 核心業務與技術:EUV 與 DUV 分別代表什麼?

資料來源: ASML rt

資料來源: ASML rt

ASML 業務主要可分為三大核心技術平台,包括 DUV 與 EUV 微影設備(Lithography Systems)、計算光刻(Computational Lithography),以及量測與檢測(Metrology & Inspection)。

- 其中以微影設備為公司最核心的業務,透過 DUV 與 EUV 系統將電路圖案精準曝光至晶圓表面,是先進製程不可或缺的關鍵設備

- 計算光刻則運用演算法、模型最佳化與軟體協助提升曝光精度及製程良率;

- 量測與檢測則負責量測與檢測晶圓製程品質,提供製程控制所需數據,協助晶圓廠持續提升良率與生產效率。

三大技術平台相互整合,形成 ASML 所提出的 Holistic Lithography 解決方案,擁有完整微影技術平台,建立全球領先的技術競爭優勢。

DUV 深紫外光:成熟製程與記憶體製造主力,穩定營收來源

DUV(Deep Ultraviolet)是半導體產業最廣泛使用的微影技術,也是 ASML 的穩定營收來源。 主要包括 i-line、KrF、ArF dry 與 ArF immersion 系統,波長以 193nm ArF 為主,並涵蓋部分 248nm KrF系統,其應用範圍相較 EUV 更廣,涵蓋 7nm 以上的成熟製程、部分先進製程非關鍵層,以及 DRAM、NAND、車用晶片、工控、電源管理 IC、MCU 與類比晶片等領域。

技術層面,DUV 的競爭重點不再只是解析度提升,而是成本效率、產能、良率與能源效率,ASML 目前正透過軟硬體升級改善 Installed Base 的能源消耗與營運效率,雖然 DUV 業務成長性不如 EUV 高,但具備較穩定的裝機基礎與服務收入,也能持續受惠於產能擴張。從業務角度來看,DUV 重要性在於其需求基礎更廣、客戶群更分散、應用場景更穩定,與全球半導體總產能擴張高度相關,且 DUV 也會搭配 EUV 使用於先進節點中的非關鍵層,形成 EUV + DUV 的混合製程組合,換言之,即使晶圓廠採用 EUV 生產 3nm 或 2nm 晶片,仍需要大量 DUV 設備支援其他製程層。

值得注意的是,近年 DUV 技術發展持續朝更高產能與更多元應用演進,ASML 最新一代 ArFi immersion 系統已能提供超過 300 wafers per hour 的高產能,並持續提升 Overlay 精度與生產效率,以支援先進製程中大量非關鍵曝光層的需求。 此外,DUV 應用也逐步由前段晶圓製造延伸至先進封裝與 3D 異質整合,公司近年推出的 XT:260 i-line 系統即鎖定微凸點及混合鍵合等先進封裝製程,代表即使 EUV 持續推進至 2nm 及更先進節點,DUV 仍將在前段製程、先進封裝及記憶體製造中扮演不可或缺的角色,形成與 EUV 相互搭配的雙軌技術架構。整體而言,DUV 能夠與 EUV 形成互補架構,即使晶圓廠採用 EUV 生產 3nm、2nm 等先進製程,仍需大量 DUV 完成非關鍵曝光層及先進封裝製程,使 DUV 持續扮演全球半導體產能擴張不可或缺的核心設備。

EUV 極紫外光:先進製程的核心技術,背後由全球供應鏈支撐

EUV(Extreme Ultraviolet)是 ASML 最具技術壁壘的核心產品,也是公司在全球半導體設備產業中具備壟斷地位的關鍵。 EUV 採用 13.5nm 波長,相較於傳統 DUV 系統能夠曝光更細微的電路圖案,因此主要應用於 7nm 以下的 3nm、2nm 及未來更先進製程中的關鍵層。ASML 年報指出,EUV 系統可用於最先進晶片中最複雜卻關鍵的製程層,EUV 能以較少的曝光次數完成圖案製作,減少光罩數量、降低製程步驟與缺陷風險,提升 先進邏輯與記憶體節點的良率與可擴展性。

技術層面,ASML 的 EUV 產品線可分為 0.33 Low-NA EUV(NXE) 與 0.55 High-NA EUV(EXE)。其中 NXE 系列是目前先進製程量產主力,ASML 在 2026 年 Q1 法說會指出,TWINSCAN NXE:3800E 已將產能從 220 wafers per hour 提升至 230 wafers per hour,說明 EUV 的生產效率與成本效益持續改善。EXE 則是下一代技術平台,主要支援 2nm 之後的更先進製程,能降低雙重曝光(double-patterning)或三重曝光(triple-patterning)的需求,減少製程複雜度、缺陷風險與製造週期,目前 ASML 預期 EXE 將會於 2027 年開始支援大規模生產。

EUV 之所以能成為 ASML 獨有競爭優勢,主要來自其極高技術門檻與供應鏈整合能力。相較於 DUV 可使用傳統透鏡折射光線,13.5nm 的 EUV 光幾乎會被所有材料吸收,無法穿透一般光學鏡片,因此整個曝光系統必須改採反射式光學(Reflective Optics)設計,同時在接近真空環境下運作。此外,EUV 光源需透過每秒 5 萬次高功率雷射擊發錫液滴產生電漿,才能產生足夠亮度的 13.5nm 光源。

在這套極致技術的背後,是遍及全球的供應鏈廠商,德國蔡司(ZEISS)獨家供應表面平整度達原子級、放大至德國國土面積起伏不超過 1 毫米的超高精度反射鏡;德國工業雷射巨頭通快(TRUMPF)則獨家研發超高功率驅動雷射系統,將微弱脈衝連續放大萬倍以上,與 ASML 旗下 Cymer 協同整合為 EUV 光源總成;最終由 ASML 進行全機系統整合與精密控制。由於此技術自主研發與關鍵供應商深度協同開發歷時超過二十年、累積投入數百億歐元,加上其後續向下一代 High-NA(高孔徑物鏡,NA 0.55)技術的持續疊代,構築了極高的資本與技術進入門檻。這使 ASML 成為目前全球唯一能量產 EUV 微影設備的廠商,建立了難以複製且無可撼動的絕對領先地位

DUV vs. EUV:對 ASML 投資意義

整體而言,DUV 與 EUV 共同支撐全球半導體產能擴張的重要微影技術,DUV 憑藉廣泛的應用範疇,支撐成熟製程、記憶體及先進製程非關鍵曝光層,提供 ASML 穩定的設備出貨與 Installed Base Management(IBM)服務收入;EUV 則受惠於 AI、HPC 及先進製程推進,應用於 Advanced Logic 與先進 DRAM 關鍵製程,推動 ASML 長期成長與技術領先。從投資角度來看,EUV 與 DUV 訂單反映不同產業景氣訊號,EUV 訂單增加代表晶圓廠加速投資 3nm、2nm 等先進 Logic 製程,以及 HBM、先進 DRAM 等高階記憶體產能,DUV 訂單則反映成熟製程、記憶體及整體半導體產能擴張需求。

| 項目 | DUV(Deep Ultraviolet) | EUV(Extreme Ultraviolet) |

|---|---|---|

| 波長 | 193nm(ArF)、248nm、365nm | 13.5nm |

| 主要產品 | i-line、KrF、ArF Dry、ArF Immersion | NXE(0.33 NA)、EXE High-NA(0.55 NA) |

| 適用製程 | 成熟製程、部分先進製程非關鍵層 | 3nm、2nm 及未來 A14、A10 先進節點關鍵層 |

| 技術特色 | 應用範圍廣、成熟技術、成本較低 | 解析度最高、曝光次數較少、提升良率 |

| 產品應用 | 成熟 Logic、DRAM、HBM、NAND、車用等 | Advanced Logic、先進 DRAM、HBM |

| 客戶類型 | Foundry、IDM、Memory | Leading-edge Foundry、Advanced Memory |

| 成長動能 | 半導體產能擴張、車用電子、工控、記憶體 | AI、HPC、2nm、High-NA EUV |

| ASML 意義 | 穩定出貨與服務收入來源 | 長期成長與高毛利核心業務 |

ASML 財務與設備訂單:如何看出半導體產業趨勢?

ASML 於 2025 年財務狀況表現強勁,公司全年淨銷售額達 327 億歐元,年增 15.6%,創下歷史新高;毛利率提升至 52.8%,淨利達 96 億歐元,EPS 為 24.73 歐元,全年共銷售 535 台設備,其中包含 48 台 EUV 系統,年底累積訂單 (Backlog) 達 388 億歐元,反映客戶對未來產能擴張仍具高度需求。

ASML 產品組合:營收結構持續朝先進製程集中

從產品組合來看,EUV 持續成為公司最具價值的產品線,2025 年 NXE 雖僅出貨 44 台,但貢獻營收高達 104.5 億歐元,約占系統營業收入 43%,先進製程設備仍是公司主要營收來源;另一方面,DUV 中的 ArFi Immersion 系統出貨增加至 131 台,營收提升至 103.1 億歐元、年增 6.7%,反映成熟製程、先進製程非關鍵曝光層及記憶體製造需求穩健;此外,量測與檢測營收年增 27.7% 至 8.25 億歐元,受惠於 YieldStar 光學量測與 HMI e-beam 檢測系統需求增加,晶圓廠對製程量測、缺陷檢測與良率控制的需求同步提升。相較之下,ArF Dry、KrF 及 I-line 等較成熟的 DUV 產品營收分別年減 44.9%、49.7% 與 16.8%,市場需求持續由成熟製程設備轉向先進浸潤式 DUV 與 EUV 系統,公司營收結構正逐漸集中於先進製程相關產品;然而,若未來先進製程投資放緩或主要晶圓廠延後資本支出,高階設備需求可能面臨波動,進而影響產品組合與營收成長動能。

| 產品 | FY25 銷量 | FY25 營業收入 (€ mn) | FY25 營收佔比 | FY25 營收 YoY % |

|---|---|---|---|---|

| EXE | 4 | 1,156.9 | 4.7% | 148.8% |

| NXE | 44 | 10,445.8 | 42.7% | 33.0% |

| ArF Immersion | 131 | 10,311.4 | 42.1% | 6.7% |

| ArF dry | 16 | 427.0 | 1.7% | -44.9% |

| KrF | 78 | 1,001.3 | 4.1% | -49.7% |

| I-line | 54 | 307.3 | 1.3% | -16.8% |

| 量測與檢測 | 208 | 824.6 | 3.4% | 27.7% |

| 總計 | 535 | 24,474.3 | 100.0% | 12.4$ |

從終端市場來看,Logic 仍為最大收入來源,2025 年貢獻 160.5 億歐元,占系統銷售約 66%;Memory 則較 2024 年小幅回落至 84.2 億歐元,但仍明顯高於 2023 年水準,顯示 AI 帶動的 HBM、DDR5 等高階記憶體投資仍維持在相對高檔。

整體而言,目前 ASML 營收仍以先進邏輯為主要成長引擎,而高階 Memory 則持續提供第二波成長動能,反映 AI 基礎建設投資仍是推動全球半導體資本支出的核心。不過仍需要注意,未來 AI 晶片需求降溫、HBM 擴產速度放緩,或主要客戶調整 Logic 與 Memory 投資規劃,皆可能對後續設備需求及訂單成長帶來壓力。

| 終端市場 | FY24 銷量 | FY24 營業收入 (€ mn) | FY25 數量 | FY25 營業收入 (€ mn) | FY25 營收 YoY % |

|---|---|---|---|---|---|

| Logic | 399 | 13,195.10 | 364 | 16,054.10 | 21.7% |

| Memory | 184 | 8,573.60 | 171 | 8,420.20 | -1.8% |

| Total | 583 | 21,768.70 | 535 | 24,474.30 | 12.4% |

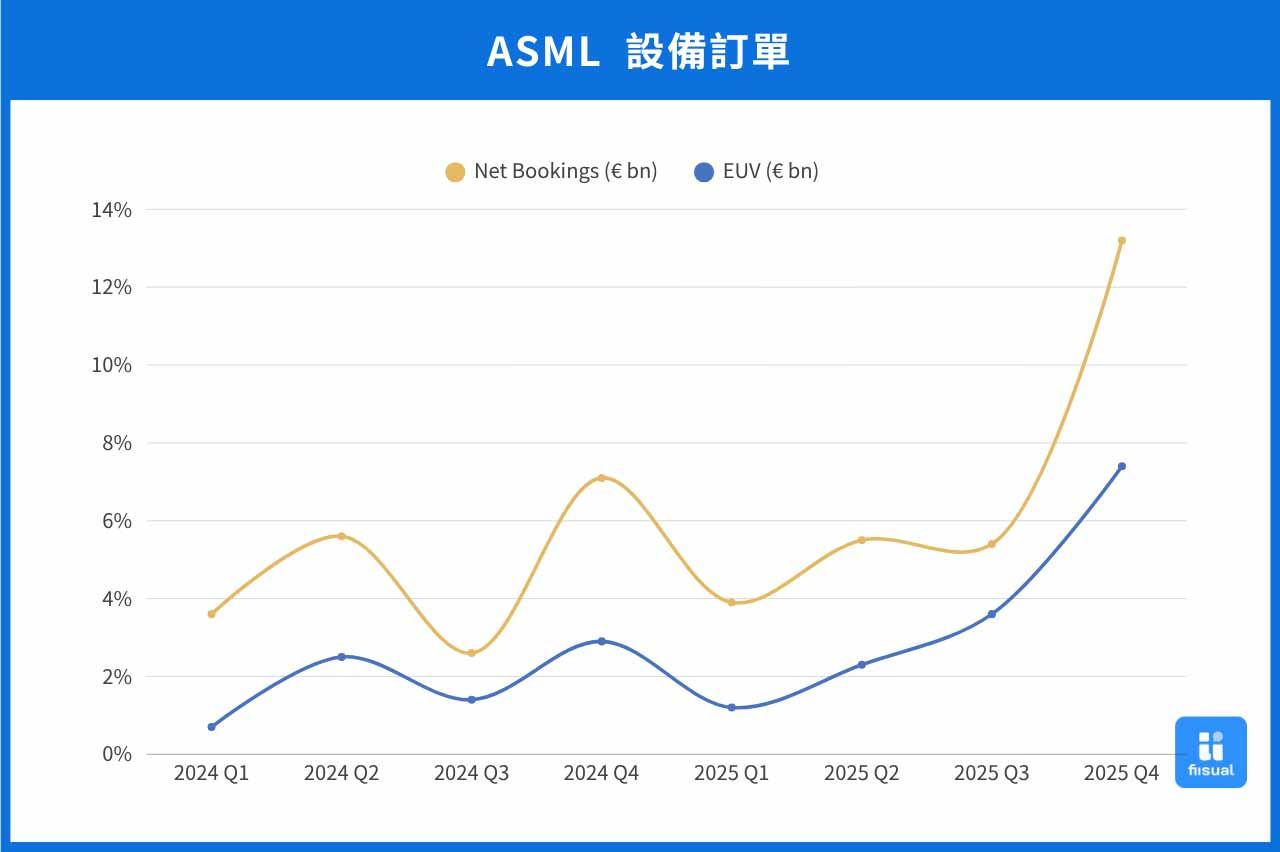

設備訂單 (Bookings):領先反映半導體產業資本支出

相較於營收反映已交付設備,淨預定訂單 (Net Bookings) 更能反映供應鏈中晶圓廠未來資本支出規劃。 2024 年 ASML 設備訂單呈現明顯波動,Q1 為 36 億歐元,Q2 回升至 56 億歐元,隨後 Q3 再度降至 26 億歐元,反映市場仍處於半導體景氣修正及客戶調整資本支出的階段。不過 Q4 訂單快速回升至約 71 億歐元,顯示主要晶圓廠已重新啟動先進製程設備採購。進入 2025 年後, 設備訂單維持在 39-55 億歐元區間,直到 Q4 大幅攀升至 132 億歐元,季增 144% 創下歷史新高;同期 EUV 設備訂單亦由 Q1 的 12 億歐元逐步增加至 74 億歐元,反映先進微影設備需求顯著升溫。

整體而言,設備訂單的變化顯示全球半導體資本支出已逐步由 2024 年的修正階段轉向復甦,尤其先進製程相關需求增溫更為明顯。 2025 年 Q4 訂單大幅成長,主要由客戶擴大資本支出推進產能帶動,包含 TSMC 投入約 409 億美元資本支出推進 2nm、3nm 與先進封裝產能,Samsung 則投入約 52.7 兆韓元強化先進 DRAM、HBM 及 Logic 製程,同時 Intel 持續推進 Intel 18A 與 High-NA EUV,Micron 與 SK hynix 亦積極擴充 HBM 與先進 DRAM 產能等。Logic 與 Memory 客戶同步提高資本支出,使先進微影設備需求持續升溫,也進一步帶動公司年底累積訂單由 2024 年的 360 億歐元增加至 388 億歐元,顯示未交付訂單持續累積,為未來數年的設備交付與營收提供穩健支撐。

資料來源: ASML、fiisual 彙整

資料來源: ASML、fiisual 彙整

合約負債(Contract Liabilities ):訂單品質與未來營收能見度

除了 設備訂單與 累積訂單 外,合約負債 與 剩履約義務 (Remaining Performance Obligations(RPO)) 可以看出 ASML 訂單品質及未來營收的可預測性。 截至 2025 年底,公司 Contract Liabilities 由 2024 年的 181.96 億歐元增加至 193.73 億歐元,年增約 6.5%,來自客戶針對未來設備與服務支付更多 Down Payments。由於 EUV 與高階 DUV 設備單價高、交期長,晶圓廠需提前簽訂採購合約並支付部分款項,其增加反映客戶仍持續提前鎖定未來產能與設備交付時程,亦代表訂單具備較高的履約確定性。

另一方面,截至 2025 年底 RPO 達 465 億歐元,高於 2024 年 433 億歐元,來自 NXT Immersion、NXE 與 EXE 微影設備及相關服務合約,管理層預估,其中約 65% 將於未來 12 個月內認列為營收,高於前一年 59%,顯示短期營收能見度進一步提升。此外,公司 2025 年自合約負債認列營收達 115.17 億歐元,高於 2024 年的 90.48 億歐元,反映既有訂單正持續轉化為設備交付與營收。

整體而言,設備訂單、累積訂單、合約負債與剩履約義務均呈現成長趨勢,顯示全球晶圓廠仍持續投入先進 Logic 與高階 Memory 擴產,並提前鎖定未來微影設備產能,使 ASML 具備穩健的訂單品質與未來營收能見度。 同時,Backlog 與 RPO 持續攀升,也反映在 AI 晶片、HBM 及先進製程需求帶動下,高階微影設備需求仍高於短期供給能力,客戶需提前數年規劃資本支出並預訂設備,整體市場仍維持供給偏緊的格局。然而,剩履約義務與合約負債最終仍須隨設備交付與履約進度逐步認列為營收,若主要客戶延後建廠時程、設備驗收進度不如預期,或受到出口管制等因素影響,仍可能使短期營收認列時點遞延,但通常不代表訂單需求出現明顯轉弱。

ASML FY2Q26 展望:市場正在觀察什麼?

FY1Q26 法說會回顧:財報優於預期,但市場轉向關注中國與出口限制風險

ASML 先前於四月公告的 FY1Q26 財報表現優於市場預期,單季營收達 88 億歐元,其中系統銷售為 63 億歐元,IBM 營收為 25 億歐元;毛利率達 53.0%,位於公司指引高檔,淨利為 28 億歐元,EPS 為 7.15 歐元。公司將 FY26 全年營收指引上修至 360-400 億歐元,毛利率維持 51%-53%,管理層對需求能見度更具信心,更預期 FY27 至少生產 80 台 NXE。本季成長動能來自先進 Logic 與 Memory 擴產,AI 應用持續推動半導體需求,且 Advanced Logic 與 Memory 製程需更多 critical lithography exposures,代表 EUV、DUV 與 IBM 需求仍具結構性支撐。Q1 系統銷售中,EUV 占比達 66%,Memory 占終端應用 51%,高於前一季 30%,反映 DRAM、HBM 與高階記憶體擴產需求明顯升溫。

技術進展方面,ASML 持續推進 NXE 與 EXE 路線圖,就如同前述所提及的,公司已推出 NXE:3800E Productivity Enhancement Package,可將產能由每小時 220 片晶圓提升至 230 片晶圓,同時維持相近 overlay 表現;EUV roadmap 亦顯示 NXE:3800F、NXE:4200G/H 與 High-NA EXE 平台將支援 2nm 之後的 A14、A10 等節點。代表 ASML 不僅受惠於客戶擴產,也透過提升單機產能與工具效率。

然而,儘管財報優於預期且全年展望上修,股價在法說後仍明顯回落 6%,市場焦點從短期財務表現轉向中國需求下滑、出口管制與訂單透明度下降。 Q1 系統銷售中,中國占比由前一季 36% 降至 19%,對中國市場曝險明顯下降;同時,美國可能進一步限制 DUV 對中銷售,使投資人擔憂中國成熟製程需求下滑對未來營收結構造成影響,且公司停止定期公布 Bookings,降低市場觀察需求變化的即時性,也讓市場感到擔憂。整體而言,ASML 在 FY1Q26 核心訊號並非公司基本面轉弱,而是 AI、DRAM、HBM 與 Advanced Logic 需求仍強,但市場對中國曝險與出口限制更敏感。

近期 ASML 新消息:與 Tata Electronics 簽署 MoU,拓展印度半導體製造生態系

法說會後,ASML 於 2026 年 5 月宣布與印度 Tata Electronics 簽署合作備忘錄(MoU),將協助其在印度 Gujarat Dholera 建立 300mm 晶圓廠,提供整合式微影設備、技術支援、人才培訓與供應鏈協作。該晶圓廠規劃投資約 110 億美元,應用領域涵蓋車用電子、行動裝置、AI 與其他關鍵半導體市場,並將從 28nm、40nm、55nm、90nm 與 110nm 等成熟與中階製程切入。

這項合作意義不僅在於新增設備需求,更反映 ASML 正積極拓展中國以外的新興半導體製造市場。在美中科技競爭與出口管制不確定性升高的背景下,印度成為全球供應鏈分散與半導體在地化的重要據點,Tata 合作案雖短期可能以成熟製程與 DUV 設備需求為主,但中長期有助於擴大非中國客戶基礎、分散地緣政治風險,建立未來在印度半導體生態系的長期合作關係。此合作案可視為 ASML 在中國需求放緩與出口限制升溫下的市場多元化布局,也為 FY2Q26 法說會新增一項觀察重點:管理層是否進一步說明印度、東南亞及其他非中國地區的需求,能否部分填補中國市場不確定性。

近期市場觀察:短期雜音與地緣政治風險擾動,長期需求展望仍維持樂觀

近期 ASML 股價於法說會前回檔約 7%,主要受到美伊局勢再度升溫,以及 AI 產業接連出現利空消息影響,帶動全球半導體設備類股同步修正,進而拖累公司股價表現。然而,主要客戶仍持續釋出強勁需求訊號,加上龐大積壓訂單亦為未來營運提供穩健能見度,財報會議前多位分析師陸續上修營運展望,顯示市場對 ASML 未來數年的設備需求、營收成長及訂單能見度仍維持正向看法。

FY2Q26 關注重點:需求能否持續擴張,中國市場缺口是否由非中國需求填補

接下來 FY2Q26 法說會市場關注焦點,將逐漸轉向需求能否持續擴大並轉化為更高的營收與訂單能見度。在 AI 晶片、HBM 及先進製程投資維持強勁的背景下,若管理層持續上調全年展望、確認新訂單維持高檔,並顯示中國需求放緩可由非中國市場填補,將進一步驗證半導體資本支出週期與產業趨勢仍處於上升階段;反之,若客戶資本支出趨於保守、設備訂單放緩或中國市場影響擴大,則可能成為市場重新評價未來成長動能的重要轉折點。因此,本次 FY2Q26 法說會建議重點關注:

- 2026 全年財測是否再次上修:市場普遍預期 AI 與先進製程需求持續強勁,需觀察全年營收指引是否由目前 360-400 億歐元調升至區間上緣,以及毛利率是否向上緣靠攏。

- 淨預定訂單 與未來訂單能見度:雖然 ASML 已不再每季公布 Bookings,但管理層對訂單趨勢、Backlog、RPO、客戶需求及供需狀況的評論,仍是判斷未來全球晶圓廠資本支出的最佳領先指標,尤其需觀察 Logic 與 Memory 客戶是否仍維持積極擴產。

- 中國需求是否持續下滑,以及非中國市場能否填補缺口:中國營收占比已由高峰明顯下降,市場將關注美國出口管制對 DUV 業務的後續影響,以及印度、台灣、韓國、美國等市場需求是否足以抵銷中國放緩。其中,近期與 Tata Electronics 簽署合作備忘錄,代表公司積極布局印度半導體製造生態系,未來管理層是否提供更多印度及其他新興市場需求展望,將成為觀察重點。

- Logic 與 Memory 擴產是否同步延續:目前 AI 仍帶動先進 Logic、HBM 與 DRAM 持續擴產,需留意管理層是否維持對 TSMC、Samsung、Intel、Micron、SK hynix 等主要客戶資本支出的正向看法,以及 Memory 是否持續成為本輪設備需求的重要成長來源。

- EUV 與 High-NA 供給能力是否進一步提升:除需求端之外,市場也將關注 ASML 是否會提高 Low NA EUV 產能規劃、High-NA 導入進度,以及供應鏈瓶頸、交付時程與客戶建廠進度是否持續改善,藉此判斷未來幾年的營收成長是否仍受產能的供給限制。

整體而言,FY2Q26 法說會最大的觀察重點,在於管理層是否再次確認 AI 驅動的半導體設備需求仍處於上升週期,並證明非中國市場的需求足以抵銷中國市場的不確定性,同時維持甚至提高未來數年的訂單能見度與營收展望。若上述訊號皆維持正向,將有助於進一步強化市場對 ASML 長期成長及全球半導體資本支出循環的信心,也有機會為這幾天回檔的股價帶來更具潛力的上漲機會。

市場共識預估:全年展望上修與訂單能見度成為市場焦點

市場預期 ASML FY2Q26 單季營運表現仍將維持穩健成長,營收約 90.3 億歐元,接近公司 Q1 所給予財測區間 84-90 億歐元的上緣。不過,由於先前 Q1 高毛利 Installed Base 業務占比較高,加上公司持續擴充產能及人力投入,市場預期 Q2 毛利率將回落至 51.5%-52.0%,EPS 則小幅降至約 6.9 歐元,整體仍維持雙位數年增。此外,市場關注管理層是否再次上調 2026 年全年展望,以及對未來訂單能見度的評論,若公司進一步將全年營收指引上修至區間上緣約 400 億歐元,並持續確認 AI、HBM 及先進製程需求強勁、非中國市場足以抵銷中國需求放緩,同時維持供給偏緊與高 Backlog 的看法,將有助於進一步強化市場對 ASML 未來數年成長動能及全球半導體資本支出循環的信心。

| 關鍵指標 | FY 2Q26 (市場共識) | FY 1Q26 (實際值) |

|---|---|---|

| 營業收入 | €9.032 bn | €8.77 bn |

| 毛利率 | 51.5-52.0% | 53.0% |

| EPS | €6.9 | €7.15 |

| 淨利 | €2.7-2.8bn | €2.76bn |

| FY26 Revenue Guidance | 市場預期上修至區間上緣(>€40bn 為市場期待) | 公司指引 €36–40bn |

結語

ASML 是全球先進製程與晶圓廠資本支出的重要風向球,由於 EUV 與 DUV 微影設備須於新產能投產前完成採購與導入,因此其設備需求、管理層展望及對客戶投資計畫的評論,能讓市場觀察全球 Logic 與 Memory 擴產趨勢是否會持續。從目前產業發展來看,AI 持續推動先進 Logic、HBM 與 DRAM 擴產,TSMC、Samsung、Micron 與 SK hynix 等主要客戶仍維持積極投資,加上 ASML 持續拓展印度等非中國市場,整體設備需求與長期成長動能仍具支撐。然而,中國出口管制、地緣政治風險,以及客戶資本支出節奏調整,仍將影響短期市場情緒與設備需求結構。

因此,接下來 ASML 的 FY2Q26 法說會重點,不僅在於單季營收是否優於市場預期,更重要的是管理層是否再次確認 AI 所帶動的 Logic 與 Memory 擴產趨勢仍持續延伸,並進一步提高全年展望、維持高訂單能見度,以及證明非中國市場需求足以填補中國市場放緩的影響。