貨幣政策決議重點

- 日本央行於 2026 年 1 月 23 日召開之貨幣政策會議中,以 8 比 1 多數決,決定維持現行貨幣政策操作指引不變,續將無擔保隔夜拆款利率引導於約 0.75% 水準。

- 反對票由高田創委員提出,其認為日本物價穩定目標已大致實現,且在海外經濟復甦背景下,通膨風險偏向上行,主張將政策利率進一步調升至約 1.0%。

- 政策立場顯示日本央行仍採取審慎漸進的正常化路徑,避免過快緊縮對仍在修復中的內需與通膨結構造成衝擊。

| 項目 | 2025 年 12 月 | 2026 年 1 月 | 變化趨勢 |

|---|---|---|---|

| 政策利率 | 0.75% | 延續 12 月決議 | 維持穩定 |

| 經濟成長 | 恢復中,部分見疲軟 | 維持恢復,上修 25/26 財年預測 | 微幅樂觀/政策支持 |

| CPI 預測 | 2026上半年降至 2% 以下 | 維持同樣路徑看法 | 看法一致 |

| 工資展望 | 2026 可望穩定調薪 | 今年春鬥預計延續強勁調薪 | 信心增強 |

| 風險平衡 | 未明確量化 | 成長與物價風險大致平衡 | 明確化 |

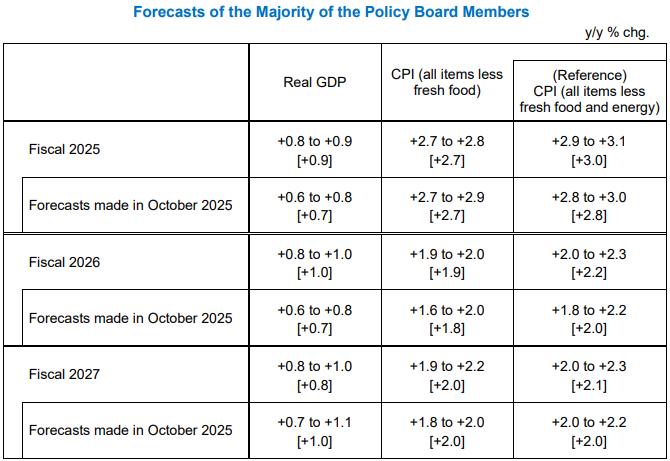

經濟活動與物價展望(2026 年 1 月)

- 經濟總結:確認日本經濟持續溫和成長,受惠於收入到支出的良性循環與政府經濟對策。

- 關鍵數據:

- GDP:2026 財年成長率上修(約 +1.0%),主因是政府經濟對策效果。

- CPI:2026 財年核心 CPI 因補貼政策預計低於 2%,但核心核心 CPI維持在 2% 以上,顯示基礎通膨穩固,反映薪資轉嫁至物價的潛在趨勢。

- 基準情境:雖然海外經濟受貿易政策影響,但國內需求(消費與投資)將支撐成長。

實體經濟活動

企業整體體質依然強健,且為了因應結構性缺工,投資意願相當積極。家庭部門的特徵是就業市場緊俏推升薪資,支撐了消費意願,且政府政策將在 2026 年發揮顯著作用。

企業部門獲利高檔,投資意願強勁

目前企業獲利整體表現仍維持在歷史高點附近的高水準。在製造業方面,雖然受到美國提高關稅的影響導致出口獲利惡化,但日圓貶值的態勢抵銷了部分衝擊,使整體獲利停止下滑。非製造業則受益於強勁的國內需求,加上成功將成本轉嫁至售價的漲價進展,獲利持續維持上升趨勢。展望未來,短期獲利雖因關稅影響而趨於持平,但隨著國內外需求增加,預計將重新回到成長軌道。

在設備投資方面,企業投資呈現溫和增加的趨勢,根據短觀調查顯示,2025 財年的投資計畫年增率達到 10.3%,反映出企業強勁的投資意願。背後的驅動力主要來自於為解決嚴重勞動力短缺而進行的省力化與數位化投資。同時全球對人工智慧的強勁需求帶動了資訊技術與半導體相關投資,而物流設施及都市再開發的建設需求也持續支撐投資動能。

出口現狀則大致持平。一方面受美國關稅提高導致需求預支後的反作用力影響,表現相對疲軟;另一方面全球人工智慧相關需求則有效支撐了資訊技術產品的出口。短期內出口動能仍會受關稅政策制約而顯得緩慢,但隨著海外經濟重回成長軌道,預計未來將呈現溫和復甦。

家庭消費具韌性,政策提供支撐

民間消費在物價上漲的壓力下,得益於就業環境與收入水準的改善,整體表現仍具備韌性。消費者因應食品價格上漲,在日用品等非耐久財上表現得更加節約,但由於股市上漲帶來的財富效應,在高附加價值產品(如汽車、家電)與服務(如旅遊)上的支出依然堅韌。隨著實質可支配收入的增加,預計消費將逐步恢復溫和成長。

政府的政策支持對經濟也起到關鍵作用。透過綜合經濟對策中的定額減稅與補助金等收入移轉措施,直接推升了民間消費與企業投資,這將使 2026 財年的經濟成長預計明顯高於潛在成長率。此外,政府延長並擴大減輕電費與瓦斯費負擔的措施,搭配 2026 財年的稅制改革,都有效減輕家庭負擔並支撐可支配收入。在住宅投資部分,先前因《建築基準法》修訂導致的需求預支與隨後的下滑波動已逐漸消退,負面影響排除後,預計住宅市場將迎來暫時性的回溫。

勞動市場與薪資結構

隨著經濟復甦與勞動市場進一步收緊,企業將更積極地設定薪資與價格。這種「薪資上漲帶動服務價格上漲」的機制預計將會維持,成為推動基礎通膨率溫和上升的關鍵動力。

缺工來自供給面的結構性限制

當前企業的缺工感已創下歷史新高,根據短觀調查中的僱用人員判斷指標顯示,人手不足的程度已達到 1991 年以來的最高點。勞動力市場出現了供需脫鉤的現象,過去「生產能力 DI」與「僱用人員判斷 DI」通常會同步波動,但近年兩者的相關性顯著減弱。所以即便生產需求並未大幅擴張,企業仍感到嚴重缺工,顯示問題根源在於勞動力供給端的萎縮。此外過去支撐勞動力供給增長的「婦女」與「高齡者」,其勞動參與率已達到相當高的水準,未來難以再大幅增加,顯示日本的人口紅利已幾近耗盡,供給面的限制愈發明顯。

勞動力短缺在各產業間分佈不均

「住宿與餐飲服務業」、「運輸與郵政業」以及「建築業」被視為缺工重災區。從求才求職比觀察,「一般事務職」的倍率低於 1,呈現供過於求,但「建築與土木工程」的倍率卻極高,反映出職種間嚴重的供需失衡。同時,勞動力流動也存在僵固性,雖然建築業與製造業之間因技能相近尚有流動空間,但在同樣缺工的服務業與建築業之間,卻發生勞動力從建築業淨流出的現象,這主要歸因於技能要求與勞工年齡結構的錯配。雖然宏觀整體的勞動參與率因婦女與高齡者加入而上升,但建築業並未從中受惠,其勞動力份額自 2010 年代以來幾乎沒有增長。

預期薪資將維持穩步增長

在勞動市場緊俏與企業獲利維持高檔的背景下,預計今年春季勞資談判將延續去年的趨勢,多數企業將持續穩步加薪。針對兼職人員,由於最低工資調漲的效果顯現,近期時薪年增率已有所加速。整體而言,名目薪資成長率預計將維持在相對較高的水準,且隨著企業獲利持續改善,預測期間後半段的薪資成長動能有望進一步增強。然而市場也存在薪資與缺工的悖論,例如「建築業」與「醫療照護業」雖然缺工最為嚴重,但受限於法規制度(如診療報酬、照護報酬),以及產業內多層次轉包的結構限制,其薪資漲幅反而不如其他產業明顯。

物價動態與通膨機制

BoJ 預測物價將呈現「先降後升」的軌跡,短期通膨數據受政策干擾而回落,但長期基礎通膨動力正透過薪資與匯率傳導機制增強。

短期波動與長期趨勢的交界

短期預計 2026 年上半年核心 CPI 年增率將減速至 2% 以下,這主要受到兩大因素影響。首先是食品價格基期效應,例如先前米價等食品價格上漲的影響預計將逐漸消退。其次是政府政策的壓抑作用,包括政府推出的能源補貼(電費、瓦斯費),以及推動高中學費與學校午餐免費化等措施,都將直接壓低物價數據。

若觀察基礎穩固的長期趨勢,剔除短期干擾後的基礎通膨率將持續溫和上升,並預計在預測期後半段達到與 2% 目標一致的水準。其核心動力在於「薪資與物價相互推升」的良性循環將得以維持,隨著經濟環境改善與勞動市場緊俏,中長期的通膨預期將上升,支撐物價溫和上揚。

薪資成本正轉嫁至服務價格

服務價格的變動反映了人事成本轉嫁的現狀,近期不含房租的服務價格已加速上漲,例如旅館住宿費的調升,顯示企業正積極將增加的人事成本反映在售價上。透過 GDP 平減指數分析可以發現,單位勞動成本與單位利潤正呈現均衡上升的態勢,這意味著企業不僅在轉嫁成本,也透過漲價維持了利潤,同時勞工薪資也隨之增加。此外由於勞動供給受到婦女與高齡者參與率觸頂的結構性限制,薪資與物價所面臨的實際上漲壓力,實際上比產出缺口等數據所顯示的還要強勁。

匯率變動更直接地反映在物價

對比 2012 年至 2014 年與 2022 年至 2024 年兩次日圓大幅貶值的時期,近期的消費者物價指數累計漲幅高達 8.7%,遠高於過去的 1.5%,顯示匯率對物價的影響力已大幅提升。這背後由兩大機制驅動,第一是直接影響 (Direct Impact) 擴大,耐久財與食品等進口滲透率上升,匯率變動會更直接衝擊短期物價。

其次是關鍵的二次波及效果 (Secondary Spillover Effects) 出現,過去匯率影響多止於進口成本,但現在日圓貶值會引發更廣泛的通膨預期與薪資調整。分析顯示,近期物價上漲中,無法由進口成本解釋的薪資與利潤調整等其他因素,貢獻度高達 4.0 個百分點(過去為 0.0)。模型更顯示,雖然日圓貶值的衝擊約在三至四季後見頂,但因為觸發了薪資調整等二次效果,通膨壓力持續的時間將會更長。

外部環境與風險

全球經濟在貿易政策逆風下,受 AI 需求與美國內需支撐維持溫和成長,但風險仍聚焦於貿易保護主義與匯率波動的影響。

海外經濟整體呈現溫和成長

海外經濟預計將逐步重回成長軌道。即使各國貿易政策帶來的下行壓力可能持續一段時間,但全球人工智慧相關需求的持續擴張將為整體經濟提供重要支撐。從領先指標來看,全球製造業採購經理人指數(PMI)目前略高於 50 的榮枯線,而服務業 PMI 則明顯處於擴張區間。

美國依然是全球經濟的關鍵支柱,即便面臨關稅提高的挑戰,其經濟表現仍維持穩健。這主要歸功於私人消費表現優於預期,企業透過壓縮利潤來吸收關稅成本,而非完全轉嫁給消費者,加上大型科技公司針對 AI 資料中心與軟體的鉅額投資,有效抵銷了貿易政策的負面影響。預計美國成長率將回到潛在成長率水準,AI 需求與政策支持將持續發揮作用。

中國則是主要的不確定性來源,受到關稅增加、房地產市場調整及勞動市場壓力影響,經濟有所減速,但在政策支持下預計將呈溫和改善。至於亞洲四小龍與東協等新興市場,則受惠於全球資訊技術與 AI 需求的帶動,出口呈現溫和復甦態勢。

經濟活動的主要風險

首要風險在於海外經濟與貿易政策,特別是美國關稅政策對全球供應鏈及金融市場的長遠影響。若關稅導致企業獲利惡化,恐將進一步衝擊美國的就業與消費。此外,中國房地產與勞動市場的調整壓力,以及部分產品產能過剩對全球價格的潛在影響,仍具備高度不確定性。從長遠來看,若去全球化趨勢因貿易政策而加速,將威脅長期成長。地緣政治因素若導致供應鏈重組或物流中斷,將產生巨額成本,而氣候異常等因素引發的糧食與原物料價格大幅波動,也可能壓抑家庭消費。

物價的主要風險

物價風險目前呈現雙向特性,且匯率傳導機制已發生結構性變化。報告特別指出,由於近期企業更傾向於同步調整薪資與價格,匯率波動對國內物價的影響力比過去更強。若全球貿易政策導致進口價格飆升或匯率劇烈波動,將直接衝擊通膨路徑。在企業定價行為方面,若通膨預期上升,企業可能比預期更積極地將成本轉嫁至售價,導致物價與薪資螺旋上升,構成上行風險。反之,若長期關稅導致企業獲利惡化,企業可能轉向削減成本,進而減弱加薪與轉嫁價格的動力,形成下行風險。

政策方向與展望

BoJ 的核心態度是「若經濟發展符合預期,將繼續推動貨幣政策正常化」。這基於對當前極度寬鬆環境的評估與對未來通膨機制的信心。

貨幣政策立場:準備進一步升息

BoJ 明確指出,當前的實質利率仍處於「極低水準(Significantly low levels)」。即便名目利率略有上升,但由於通膨預期也同步走高,導致實質利率依然維持在負值區間,這意味著目前的金融環境對經濟仍具有高度的刺激性。基於此項評估,若展望報告中的經濟與物價預測得以實現,央行將繼續調升政策利率,隨著經濟基本面的改善逐步收回資金,以確保物價穩定目標具備可持續性。

整體的決策邏輯將取決於兩大視角:一是確認「基準情境」(薪資與物價的良性循環是否維持),二是審視「風險因素」(如海外經濟與企業定價行為)。

總體風險大致平衡(Generally balanced)

目前關於經濟活動與物價的風險總體而言呈現大致平衡。大多數成員對風險的評估共識度極高,認為上行與下行壓力大致抵銷。主要的下行壓力來自外部,特別是海外經濟與貿易政策的不確定性,如美國關稅政策及中國經濟調整,可能進一步壓抑出口表現與企業獲利。

上行壓力則主要源於內部企業的定價行為。若勞動力短缺的情況持續加劇,企業可能會比預期更積極地採取加薪措施並轉嫁成本,進而導致通膨與薪資螺旋上升的幅度超過預期。除此之外,匯率與進口價格的波動也是關鍵的變數,可能導致物價偏離原本的基準情境。值得特別關注的是,由於企業定價行為已發生結構性改變,匯率對物價的傳導效應已比過去顯著增強,成為央行未來監控物價路徑時的重要指標。

未來利率路徑預測

根據以上分析推測,BoJ 未來的利率路徑仍將取決於薪資成長能否與物價形成穩定且可持續的正向循環,以及日圓匯率波動對通膨的外溢影響。隨著企業定價行為結構性改變,日圓貶值對物價的傳導效應相較過往已明顯提升,若匯率再度出現貶值走勢,確實可能迫使央行為了抑制通膨而提前升息。

然而近期日本政府對匯率市場的高度關注與適度干預,在短期內有助於抑制貶值預期的惡化,降低通膨上行風險的急迫性,亦為貨幣政策爭取更多觀察與判斷空間。結合 1 月會議中政策委員間已出現升息時點分歧的跡象,可見日本銀行對政策正常化的態度正逐步轉向,但仍維持審慎與漸進的風險管理取向。在基準情境下,預期升息時點仍將落在年中左右,以待春鬥薪資談判結果進一步確認通膨路徑的穩定性,再行調整政策立場。