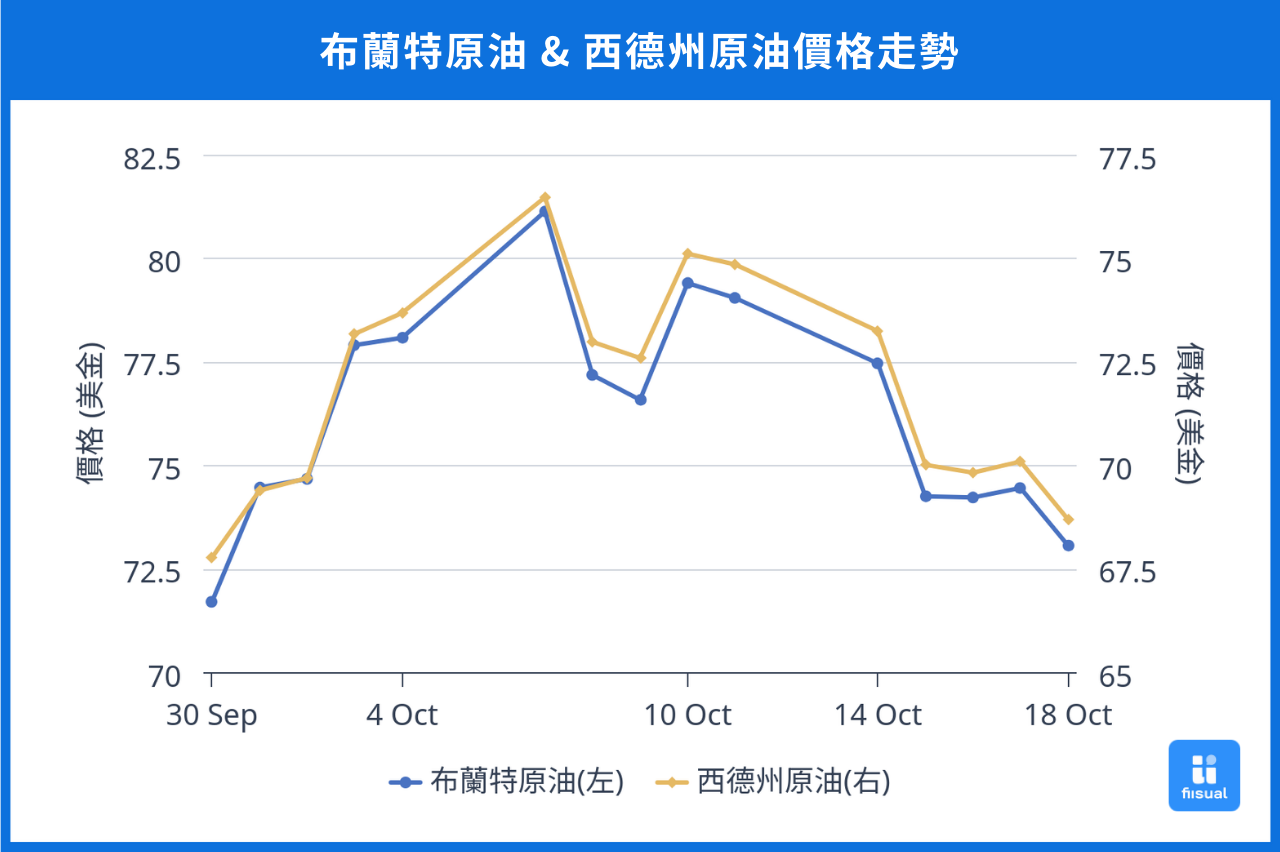

價格走勢摘要

| 09/30 開盤 | 10/18 收盤 | 價格變化 | |

|---|---|---|---|

| 布蘭特原油 | 71.88 | 73.06 | +1.64% |

| 西德州原油 | 68.63 | 69.22 | +0.86% |

| OPEC 一籃子原油 | 73.00 | 73.59 (10/17) | N/A |

| 杜拜原油 | 73.51 | 74.66 | +1.56% |

第一周受以伊衝突爆發影響,原油期貨價格迎來年度單周最大 8% 漲幅,隨後便在 80 美元附近震盪。直到時間來到第三周,周一市場反應能源設施受損疑慮緩解後應聲走跌,雖然最終市場回歸供需基本面預期,油價總計有約 1% 左右的漲幅。

原油數據更新

EIA 庫存數據回升,年底消費預計緩和

| 10/11/24 | 10/04/24 | 9/27/24 | 9/20/24 | |

|---|---|---|---|---|

| 庫存(百萬桶) | ||||

| 商業原油庫存 (不含戰略儲備) | 420.6 (-2.1) | 422.7 (+5.8) | 416.9 (+3.9) | 413.0 |

| 原油戰略儲備 | 383.9 (+1.0) | 382.9 (+0.3) | 382.6 (+0.7) | 381.9 |

| 車用汽油 | 212.7 (-2.2) | 214.9 (-6.3) | 221.2 (+1.1) | 220.1 |

| 蒸餾油 | 115.0 (-3.5) | 118.5 (-3.1) | 121.6 (-1.3) | 122.9 |

| 煉油活動 | ||||

| 利用率 (%) | 87.7 (+1.0) | 86.7 (-0.9) | 87.6 (-3.3) | 90.9 |

商業原油庫存三周共計上升 760 萬桶,煉油利用率向下突破 90%,滑落 3.2% 回歸非駕駛季水準;另外戰略庫存上升 200 萬桶。不過車用汽油與蒸餾油分別減少 740 萬桶、790 萬桶,推測是受颶風 Milton 影響,墨西哥灣進口受阻加上加油站缺油,且汽油價格水位較低也影響美國消費者需求量。

本月 EIA 短期能源展望對 2024 年布蘭特原油期貨預測降至 81 元,且 2025 年預計來到 78 元,主因全球需求減緩,本次短期能源展望對需求數據也有些許調降,現今少數存在利多僅剩地緣衝突帶來的供給中斷。攤開各大原油產地的供給評估,EIA 認為 OPEC+ 產量於明年逐步上升,而美國本土產量成長則較上月平滑,可能代表利潤率下降,廠商調整年底能源消費預期。

OPEC 對未來需求樂觀,IEA 則預期供給過剩

雖然 2024 年需求成長預測跌至每日 193 萬桶,調整幅度約 10 萬桶,OPEC 對近期態度仍較為正面,提及消費的穩健與製造業的回穩;不過前者雖有溫和的美國零售銷售支撐,後者卻尚屬低落階段,全球製造業至今仍較為頹靡,且中國政策刺激是否帶動工業需求走強有待考證。

而 IEA 2024 年石油需求成長維持每日 90 萬桶。同時提及全球供給端除煉油利潤率低迷,OPEC+ 的閒置產能更處於歷史高點,呼應額外減產即將到期,成員國財政入不敷出應難以延續,將釋放產能回補導致油價走弱。

中國能源需求或將打底,但短期進口來源受制

九月原油進口年減 0.5%,累積年減 -2.8%;同時,成品油的出口同樣年減 -4.5%,累積年減 -5.7%;國內原油開採延續成長,煉油數據則依然銳減,整體加工量 5.4%。此次進出口與工業數據雖然仍呈現年減,但已開始走揚,政策傳導效果可期。中國能源需求復甦絕對是市場看多者期待的消息,能否完成迅速打底也是 OPEC+ 關注焦點;而能源需求仍然與工業、房地產活動亦步亦趨,有待近期數據不斷釋出正面訊號。

然而,美國宣布對伊朗執行石油出口制裁,九月伊朗流入中國的原油約每日 157 萬桶 (作為比較,排名第一的俄羅斯為每日 216 萬桶),這其中包括許多「黑船」,這也將壓縮近期煉油廠商利潤率。

國際情勢變化

以伊衝突危及煉油設施,造成供給衝擊

以色列與巴勒斯坦、真主黨的紛爭衍伸到幕後伊朗勢力。伊朗 10 月 1 日朝以色列實施飛彈攻擊,後者揚言報復轟炸伊朗基礎建設;市場擔憂衝突擴散,讓原油商品佈滿避險與投機情緒。直到 10 月 14 日雙方謀算及大國居中斡旋後,以色列官方宣布將不會攻擊伊朗核設施與煉油設備,能源市場恐慌才暫時告一段落。

小結

若地緣衝突風險未再升溫,全球供給預計將逐漸回升,油價上漲的主要動能得仰賴需求出現轉折 — 特別是中國的經濟刺激政策能否如預期發揮作用,並傳導至同樣落底許久的能源消費。