價格走勢摘要

| 08/26 開盤 | 09/13 收盤 | 價格變化 | |

|---|---|---|---|

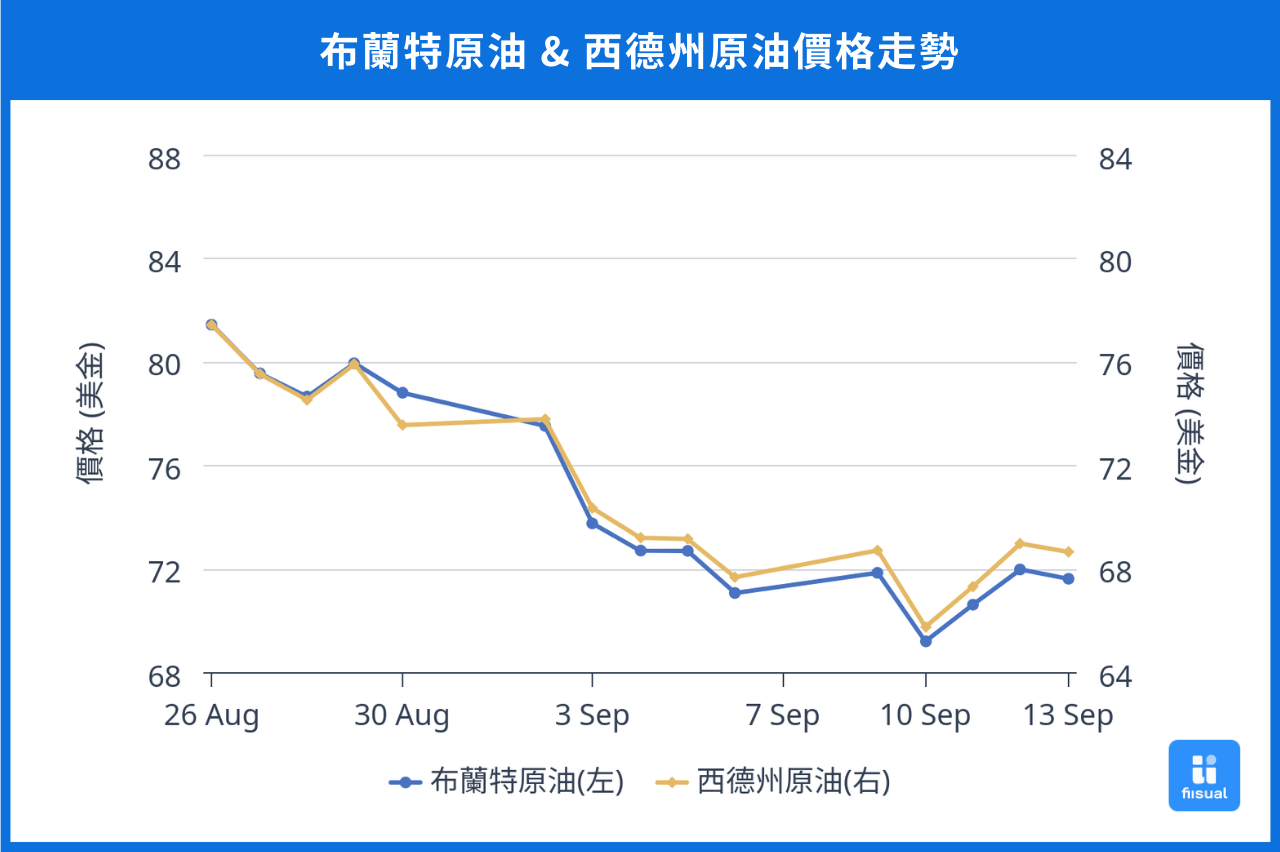

| 布蘭特原油 | 79.35 | 71.61 | -9.75% |

| 西德州原油 | 75.10 | 68.65 | -8.59% |

| 杜拜原油 | 78.00 | 72.64 | -6.87% |

油價三周內一路向下,中東地區的供給緊縮難以撼動市場;主因美國就業、通膨等經濟數據好壞參半,中國八月份進出口、工業表現依舊低迷,油價僅在最後稍加回穩,但西德州原油期貨仍不到 70 元。臨近九月聯準會利率決策,能源市場密切關注美國、中國的總體經濟展望與利率變化幅度。

原油數據更新

美國年底消費表現尚未明朗,庫存水位為關鍵指標

| 8/16/24 | 8/23/24 | 8/30/24 | 9/06/24 | |

|---|---|---|---|---|

| 庫存(百萬桶) | ||||

| 商業原油庫存 (不含戰略儲備) | 426.0 | 425.2 (-0.8) | 418.3 (-6.9) | 419.1 (+0.8) |

| 原油戰略儲備 | 377.2 | 377.9 (+0.7) | 379.7 (+1.8) | 380.0 (+0.3) |

| 車用汽油 | 220.6 | 218.4 (-2.2) | 219.2 (+0.8) | 221.6 (+2.4) |

| 蒸餾油 | 122.8 | 123.1 (+0.3) | 122.7 (-0.4) | 125.0 (+2.3) |

| 煉油活動 | ||||

| 利用率 (%) | 92.3 | 93.3 (+1.0) | 93.3 (+0.0) | 92.8 (-0.5) |

商業庫存總共下降 690 萬桶;而戰略庫存則上升 280 萬桶;汽油、蒸餾油庫存則分別增加 100 萬桶與 220 萬桶;煉油利用率下降至 92.8%,不過四周平均 92.9%。

駕駛季結束後(第三周) 庫存數據全面回升屬正常現象,然而因市場著重於美國需求,EIA 庫存若持續上揚,總體數據表現差對原油價格不利,影響程度也會較駕駛季大;但相反地,若美國經濟無虞而庫存缺乏,進口數據可能增加 (本週進口增加逾百萬桶),那庫存短暫上升也可能僅為提前備貨,甚至顯著減少。

能源機構全數下調成長預測,需求前景不容樂觀

EIA、IEA 及 OPEC 皆調低 2024 年全球需求成長預估,並隱約提及中、美需求隱憂。

OPEC 認為中國工業、房地產缺乏提振,電動車滲透率上升將對石油需求產生更大阻礙,但也提及美國家戶消費與汽油降價為一大支撐;EIA 和 IEA 則都提到全球庫存水位將在年底與 2025 年顯著下降,不過前者認為庫存下降會帶動油價上漲,這有賴於駕駛季後官方庫存數據驗證;後者則認為經濟成長緩慢,更傾向對傳統能源需求與廠商利潤的不看好,結論仍回歸到需求成長,若美、中基本面佳,可能就是扭轉油價趨勢關鍵。

國際情勢變化

利比亞逾半數產量受制,OPEC+ 原定增產計畫再添變數

自 2011 年阿拉伯之春後,利比亞分裂成由聯合國支持的西邊黎波里 (Tripoli) 政府以及由國民軍組成,佔據大部分油田的東邊政府班加西 (Benghazi),兩邊政府權力與資源鬥爭層出不窮。

8/26,黎波里宣布更換中央銀行行長,班加西政府不滿此決定,並在要求讓步無果後宣布關閉所有油田及停止石油生產、出口。據估計,身為 OPEC 一員的利比亞 7 月份產量約為 116 萬桶每日,而這一波停產影響約 63% 的產量。

不過雙方談判於隔周很快取得進展,這場短暫的供給危機也無疾落幕,對市場影響也很快淡化。

OPEC+ 提早宣布延長減產,短期內仍難以救市

由於油價下跌逐漸失控,OPEC+ 提前決議將額外減產延期兩個月至 11/30。由於存在對 OPEC+ 恢復產能的投機行為,市場消化此消息還是讓油價短暫回穩,但仍止不住廣泛持續的需求擔憂。這顯示市場對 OPEC+ 延長減產並不意外,隔年產能恢復反而將讓全球供給鬆綁,甚至成為一大看跌觀點。

小結

油價反轉的關鍵在於經濟基本面數據良好,無論是中國從衰退谷底反彈或是美國軟著陸皆比供給短暫的限縮來得有影響力 — 因為中東衝突似乎正逐漸緩解,市場已預期供給將出現過剩情況。