價格走勢摘要

| 5/5 開盤 | 5/16 收盤 | 價格變化 | |

|---|---|---|---|

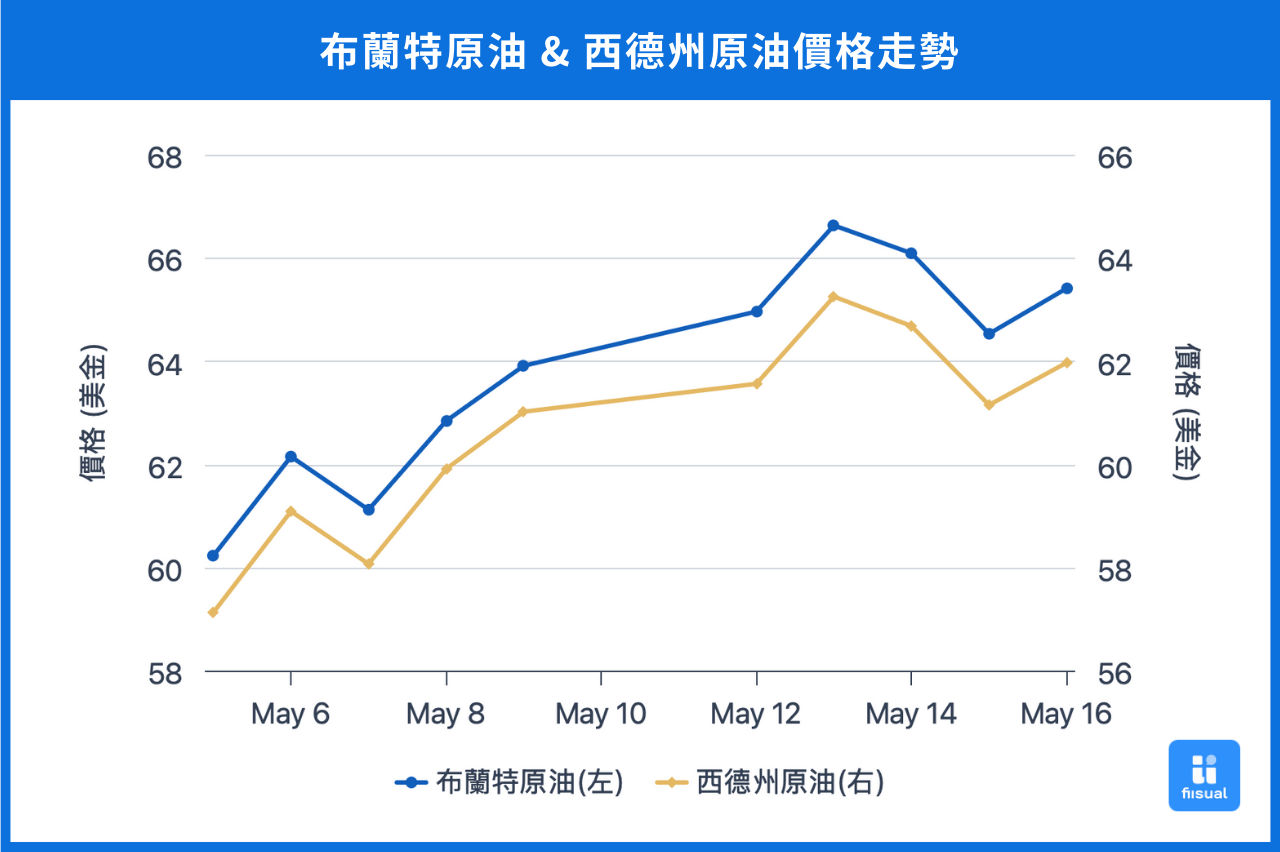

| 布蘭特原油 | 59.50 | 65.41 | +9.9% |

| 西德州原油 | 56.76 | 62.49 | +10.1% |

| 杜拜原油 | 60.32 | 64.07 | +6.2% |

第一週初期,市場先反應 OPEC 宣布 6 月增產計畫造成的利空,油價一度跌破 60 美元,但隨即因印巴軍事衝突升溫、美國庫存去化優於預期而反彈。中後期美伊局勢反覆,美方一度釋出與伊朗談判訊號壓抑油價,旋即又宣布新一輪制裁,導致市場震盪加劇,最終收漲約 7%。

第二週初期,中美日內瓦會談釋出關稅緩和訊號,激勵市場對原油需求的樂觀預期推升油價,中期則因美伊和談突破,伊朗原油重返市場的可能性升高,加上美國原油庫存意外上升,使油價回落,最終收漲約 2%。

原油數據更新

原油庫存健康 成品油需求強勁 低油價使油商開採意願降低

| 5/14/25 | 5/7/25 | 4/30/25 | |

|---|---|---|---|

| 庫存(百萬桶) | |||

| 商業原油庫存 (不含戰略儲備) | 441.8 (+3.4) | 438.4 (-2.0) | 440.4 |

| 原油戰略儲備 (SPR) | 399.7 (+0.6) | 399.1 (+0.6) | 398.5 |

| 車用汽油 | 224.7 (-1.0) | 225.7 (+0.2) | 225.5 |

| 蒸餾油 | 103.6 (-3.1) | 106.7 (-1.1) | 107.8 |

| 生產活動 | |||

| 鑽機數量 | 474 (-5) | 479 (-4) | 483 |

| 煉油利用率 (%) | 90.2 (+1.2) | 89.0 (+0.4) | 88.6 |

過去兩週,美國商業原油庫存累計增加 140 萬桶,整體水位維持在健康區間,戰略原油儲備亦持續回補,增加 120 萬桶。成品油方面,需求動能穩健:車用汽油庫存減少 80 萬桶,蒸餾油庫存大減 410 萬桶,顯示駕駛季帶動內需回升,同時柴油出口動能強勁。供給端則顯示出油價壓力下的保守態勢,美國活躍鑽機數驟減 9 台,充分顯示低油價使頁岩油廠商開採意願低迷。另一方面,煉油廠利用率回升 1.6 個百分點,不僅反映企業在關稅遞延期間積極備貨以分散成本壓力,也呼應駕駛季來臨所引發的成品油庫存補充需求。

受貿易局勢好轉及 OPEC+ 增產,三機構同時上修原油供給及需求

| 單位:百萬桶/日 | 供給 | 需求 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| EIA | OPEC(non-DoC liquids+DoC NGLs) | OPEC (OPEC+) | IEA | EIA | OPEC | IEA | |||

| 世界 | 預估值 | 2024 | 102.75 | 61.5 | 42.3 | - | 102.74 | 103.75 | 102.90 |

| 2025 | 104.13 (+0.03) | 62.4 (+0) | 42.6 (+0) | 104.60 (+0.4) | 103.71 (+0.1) | 105.00 (-0.05) | 103.64 (+0.02) | ||

| 2026 | 105.43 (+0.08) | 63.3 (-0.2) | 42.9 (+0.1) | 105.57 | 104.61 (-0.04) | 106.28 (+0) | 104.40 |

EIA:

EIA 本月小幅上調全球石油供給預測,需求部分則小幅上修 2025 年需求,同時下調 2026 年需求。總經面,EIA 將 2025、2026 年全球 GDP 成長率同步下修至 2.8%,分別下修 0.3、0.4 個百分點;美國經濟前景亦轉弱,實質 GDP 成長率預估分別為 1.5% 與 1.6%,分別下修 0.5 與 0.4 個百分點。

在價格預測上,因供應寬鬆與庫存回升壓力,布蘭特原油預估價下調,2025 年下半年均價為 62 美元/桶,2026 年進一步滑落至 59 美元,較上期預測低約 5 美元。報告亦警示地緣政治與關稅政策變動對全球經濟與能源市場的潛在衝擊仍充滿不確定性,若油價持續承壓,不僅將進一步壓抑美國上游資本支出,也可能意味著當前美國原油產量已達階段性高點。

OPEC:

OPEC 在本次月報中小幅下調了2025全球原油需求預測,顯示其對市場前景轉趨謹慎,然而其對 2025 年日均需求增幅的估算仍較華爾街機構高出約 60%,明顯過於樂觀。供給面,OPEC 調降對非 OPEC+ 國家今年產量增幅的預期,並指出這些國家的上游投資年減幅約為 5%,若全球資本支出持續疲軟,即便業界積極提升效率與生產力,亦難彌補因長期投資不足所導致的結構性供給缺口,進一步壓抑中長期產能成長潛力。

IEA:

IEA 在最新月報中小幅上調 2025 與 2026 年全球石油及液體燃料的需求預測,主因為油價走低與關稅談判進展,帶動終端消費回溫。而供給預測則大幅上修,反映 OPEC+ 的增產計畫,使全球石油供需缺口進一步擴大。報告同時指出,由於油價疲軟,導致美國頁岩油商開採意願下降,目前已有14座鑽井平台停擺。此外,IEA 強調,經濟前景不確定性,加上電動車銷量屢創新高,將對中長期石油需求形成結構性壓力。

國際情勢變化

中美日內瓦會議

2025 年 5 月 10 至 11 日,美中雙方於瑞士日內瓦舉行高層貿易會談,並於 5 月 12 日發布聯合聲明,宣布雙方達成為期 90 天的對等關稅暫停協議。根據協議內容,美國將對中國商品的加徵關稅由原先的 145% 大幅下調至 30%,中國則將對美國商品的稅率由 125% 調降至 10%。此舉顯著緩解市場對全球貿易衰退的憂慮,提振市場信心,帶動原油價格於週一出現跳空上漲。後續仍須關注雙方是否能就更長期的貿易安排達成進一步共識。

小結

過去兩周,油價雖迎來強勢反彈,但油市基本面未見顯著改善,本次上漲主要由情緒與事件驅動,而非供需結構的實質變化。

美伊關係仍是影響油價的關鍵因素,若談判取得突破,伊朗重返原油市場將顯著增加供給,使油價面臨回調風險。此外,三大原油機構在本次月報一致指出,近期低油價持續削弱上游資本支出,系統性侵蝕全球原油市場的中長期供給彈性,若缺乏投資回補,長期產能增長將面臨瓶頸,需持續關注。此外,美伊談判進展、俄烏局勢及美國駕駛季汽油需求也是需要觀察的指標。

油價近期上漲主要由情緒與事件驅動,基本面未見實質改善,市場波動性仍高。展望未來,美伊關係、貿易談判及駕駛季需求將主導短期走勢。長期看,投資不足恐造成供給瓶頸,電動車崛起亦對需求構成結構性壓力,需密切關注。