上週,台積電 CEO 魏哲家訪美,與川普進行了投資計畫的相關討論。會後最終宣布,為提前因應川普政府未來針對晶片的關稅政策,台積電將在美國進行大規模的擴張投資計畫,未來 4 年內將至少追加 1000 億美元(約台幣 3.3 兆)。在消息傳出後,市場上出現了諸多討論,關注此投資對台積電及全球半導體產業的影響。

政經局勢背景

川普關稅政策

相對於前任政府拜登傾向用補貼(紅蘿蔔)的作法來吸引投資回流,川普自競選以來,就不斷強調會用關稅手段(棍子)來推動製造業回流美國。在當今 AI 浪潮下,台灣對美國的貿易逆差因輸出晶片下更加嚴重,並且川普多次提及台灣「偷走」美國的晶片生意,因此川普也在近期明確表示,若台積電持續在台灣生產晶片再運往美國,那麼將面臨 20% 甚至 50% 的高稅率。不過,若台積電轉往在美國在地生產,則可以避免關稅上調的壓力。

台積電董事長魏哲家於上週赴美訪問白宮,並與川普展開對話。會後招開了記者會,宣布台積電對美的擴大投資計畫,引發市場關注。

投資計畫內容

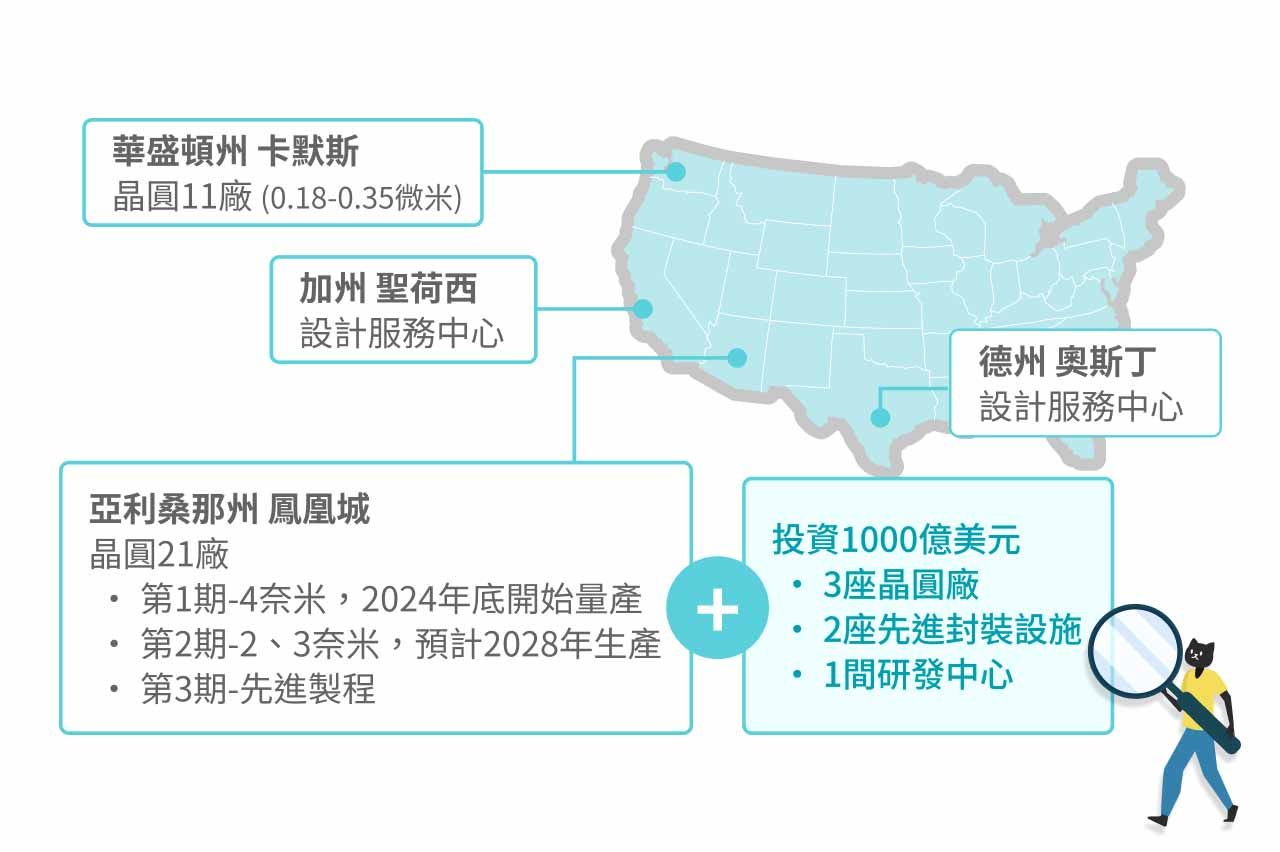

此次計畫預計將在亞利桑那州持續擴廠,興建 3 座先進製成晶圓廠,2 座封裝場,以及 1 座研發中心。這次的追加投資金額將會至少達到 1000 億美元,加上過去承諾投資的 650 億美元,累計將達到 1650 億美元(約新台幣 5.4 兆),成為美國史上規模最大的單一外國直接投資案。

台積電在亞利桑那州的第一座晶圓廠已於 2024 年開始逐步量產,第二座晶圓廠(3奈米製程)預計也將在 2026 年投產。兩座晶圓廠合計將有每年約 60 萬片左右的生產能量,預計在本次的擴大投資定案後,美國的晶片產能將會有進一步的提升。根據集邦科技的最新預測,美國產能在 2035 年可能達總產能的 6% 左右。但若從先進製程的角度分析,美國的佔比將可能來到 2 成左右,台灣產能則將下降到約 50%。

影響分析

對台積電營運影響

優勢

1. 擴大產能以滿足龐大需求 台積電董事長魏哲家在記者會中表示,台積電的產能需求已滿至明年,亞利桑那州現有的產能仍無法完全滿足美國市場的龐大需求。為因應全球對台積電晶片的強勁需求,公司計畫在台灣增設 11 條生產線,並在 亞利桑那州擴建新廠房,以進一步提升供應能力,確保市場競爭力及客戶訂單的穩定供應。

2. 降低貿易與關稅風險 透過在美國本土生產,台積電可有效降低因國際政治變動而產生的關稅風險,確保供應鏈穩定,並提升在全球市場的競爭力。

3. 強化地緣政治安全 在美國設廠不僅能獲得美國政府更多支持,這樣的合作信號可以部分平衡中國對台積電的潛在政治或軍事威脅。值得注意的是,川普近期發言 “So we would have a big impact if something should happen with Taiwan"(「如果台灣發生什麼事,我們會產生重大影響」),可視為美方對台灣的戰略支持信號,有助於台積電降低來自中國的干擾風險。

劣勢

1. 支出成本龐大 台積電 2024 年年報顯示,其自由現金流量為新台幣 9,453億元(約 287億美元),約為本次投資規模的 5 分之 1 左右,也是目前年度資本支出規模 400 億美元的 2.5 倍左右。因此,我們可以預期本次的投資案會對短期的現金流帶來些許壓力,並有可能排擠其他計畫中的資本支出。令市場格外憂慮的是,美國建廠成本遠高於其他地區,且建造速度相對較慢,這可能影響到整體美國在資金運用上的效率。

結構工程師波特(Brian Potter)在去年

2. 生產重心轉移,影響其他海外佈局

隨著美國成為主要海外生產基地,台積電可能減少對日本、德國等地區的投資,影響全球供應鏈的多元化佈局。

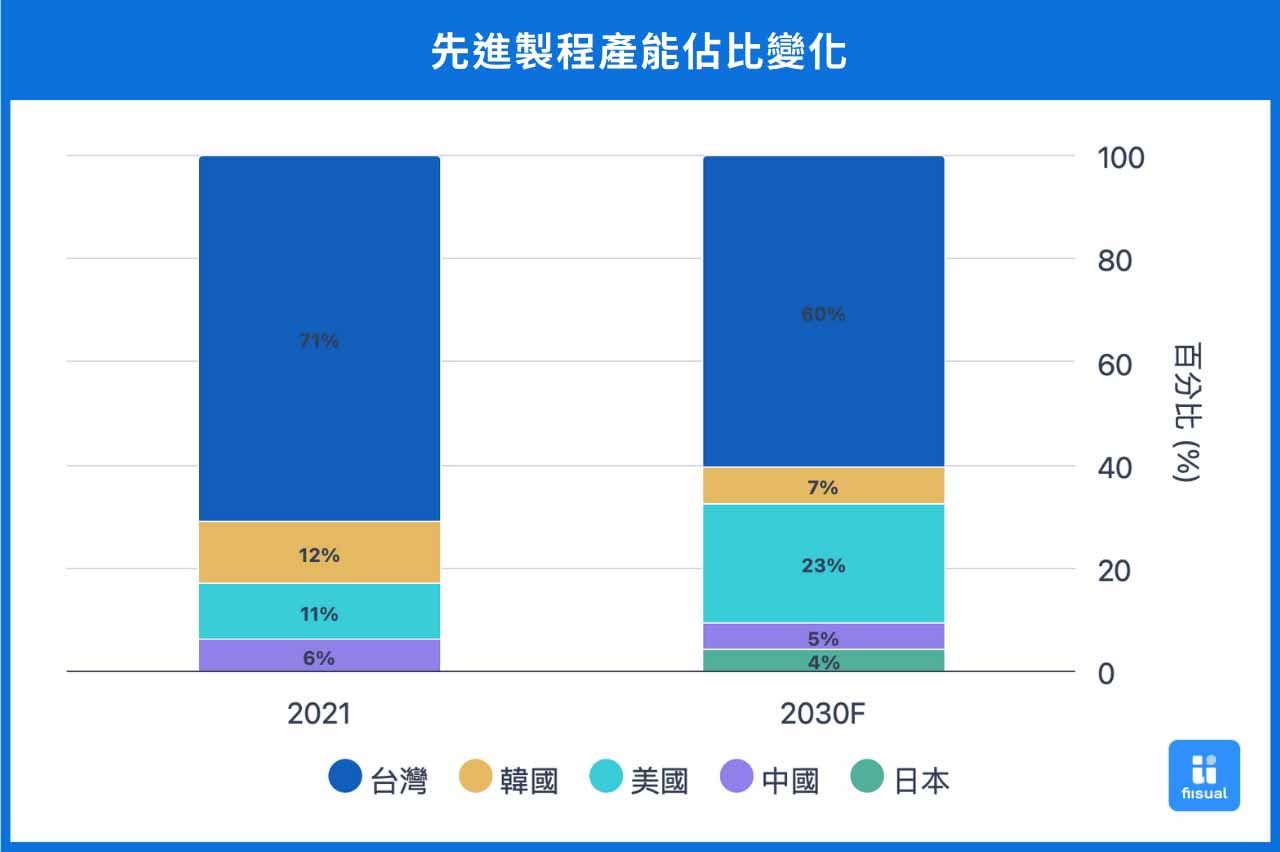

根據 TrendForce 統計,2021 年全球晶圓代工產能仍以台灣為主,先進製程和成熟製程佔比分別為71% 和 53%。預期經過海外一連串的擴產行動後將出現變化,2030 年台灣的先進製程產能佔比將下降至 58%,成熟製程則是 30%,而美國和中國分別在先進和成熟製程市場積極擴張。

3. 研發與人才資源的分配壓力

台積電需將部分高階研發與人才資源移往美國,以支援當地生產與技術發展。這可能導致台灣本部的研發優勢削弱,同時面臨美國當地人才短缺、薪資成本高昂等挑戰。

4. 政治變數帶來不確定性 若未來美國政府換屆,政策變動可能影響補貼、投資條件或合作模式,進而增加台積電的長期投資風險。例如,川普任期結束後,新政府可能重新評估現行的晶片法案補助與投資政策,導致台積電在美國的發展策略與成本結構面臨調整。

對美國影響

美國半導體供應鏈更完整

美國本土企業的先進晶圓製造技術仍不及台積電,加上 Intel 去年底的 18A 製程晶片在博通測試後認為該製程尚未達到量產水準,因此這次台積電投資美國的計畫將補足高端晶圓製造的短處,並且興建 2 座封裝廠也會使台積電的 CoWoS 先進封裝技術引入美國,使美國的晶片供應鏈更臻完善。同時台積電也將在美國興建 1 座研發中心,強化美國 AI 產業的晶片能力,為 AI 發展提供助力,並使美國在全球 AI 產業的無硝煙戰場上取得優勢。

吸引更多 AI 相關企業前往美國設廠

如前述台積電投資將帶動美國 AI 產業的發展,產業供應鏈更為完整後將吸引相關企業前往美國設廠。日漸成熟的產業環境會使企業更願意在美國設廠佈局,形成更大的半導體產業聚落,穩固美國 AI 產業的龍頭地位。

創造就業機會

興建廠房的需求在短期即可創造建築部門的就業機會,台積電預估這次擴大投資在未來 4 年將能支持約 4 萬個營建工作機會。未來新廠投入生產後將創造高端人才需求,支持美國長期的勞動力市場需求,使美國高端人才留在當地,高附加價值的產出增加同時也會帶動美國整體經濟的成長。

綜上所述,本次台積電宣布對美國追加投資 1000 億美元將對美國整體經濟有一定的提振效果,同時也強化美國的 AI 產業的發展基礎,帶動美國本土就業機會成長,AI 產業前景將更加明朗,此次投資對美國無論是在總體經濟亦或是 AI 產業的推動上,都是一項至關重要的外國企業投資。

對全球半導體產業影響

這幾年,各國紛紛意識到半導體產能在未來的戰略重要性,無論是透過補貼法案吸引投資,還是如川普政府時期的關稅政策施加壓力,美國、歐洲、日本乃至中國都在強化本土晶片產業的佈局。台積電除了在美國投資設廠,還與 Sony 合作在日本建設晶圓廠,並積極洽談德國設廠計畫。全球半導體生產正逐步從單一集中式模式,轉向區域化供應鏈,以滿足各地關鍵客戶的需求。

提升在地生產比例有助於各國降低地緣政治風險,使供應鏈更具韌性。目前,全球半導體供應鏈的格局正逐漸形成以中美兩國為主的競爭態勢。台積電的海外投資計畫可能將進一步加深這種對立,並可能對全球半導體產業格局產生深遠影響。

中美科技冷戰新格局

在中美科技冷戰的格局下,拜登政府及其後繼的川普政府針對晶片出口實施了嚴格的管制措施,旨在限制中國獲取高端製程設備及晶片。這些措施包括禁止美國公司和個人協助中國開發尖端半導體、人工智慧和量子計算技術。中國目前也在華為等公司的投入下,開發自研晶片並導入產品,試圖突破制裁封鎖,另外在內存、GPU及光刻機上都有相對應的發展。雖然目前規模仍無法與美國為主的半導體供應鏈相比,但中國正積極推動半導體產業的自主發展,逐步縮小差距。然而,這場「晶片戰爭」預計將持續,雙方在技術、政策和市場等方面的競爭將愈加激烈。

在此背景下,台積電的全球佈局充分反映了未來半導體企業在中美晶片冷戰下的商業方針。未來半導體企業為應對市場需求和地緣政治挑戰,由原本的單一集中轉為分散製程,用以降低地緣政治風險,確保供應鏈的穩定性。

小結

台積電加碼在美國的投資,主要動機是避免高額關稅,強化與美國客戶的關係,並縮短供應鏈距離。對台灣而言,台積電被視為「矽盾」,在技術外流和海外投資之間尋求平衡,是台積電在未來持續保持技術領先的重要課題。

台積電擴大美國投資是一項複雜的戰略決策,既有應對地緣政治壓力的考量,也有鞏固市場地位的戰略意圖。這項投資將在短期內對毛利率和資本支出造成壓力,但長期來看,有助於降低關稅風險,擴大市場份額,並強化與美國客戶的關係。