近年來越來越多企業選擇透過「SPAC(特殊目的收購公司)」上市,作為傳統 IPO 的另一種選擇。SPAC 這個詞聽起來也許有點陌生,其實它早在 1990 年代就已在美國出現,但真正爆紅是在 2020 年疫情期間。當時全球經濟充滿不確定性,許多企業和新創急需快速募資、進入資本市場,SPAC 正好提供了這樣的機會,短短兩年內數量暴增,也引起了投資人和媒體的高度關注。

那 SPAC 到底是什麼?它和傳統 IPO 有哪些差別?為什麼有人說它是「上市的捷徑」,又為什麼有些 SPAC 案例會變成失敗故事?今天就讓 fiisual 小編帶大家一起認識 SPAC 的運作方式、發展歷程,以及值得關注的重點與風險吧!

SPAC 是什麼?

SPAC,全名為 Special Purpose Acquisition Company,中文是「特殊目的收購公司」。它是一種讓私人企業能夠借殼上市的管道。

為什麼說是「借殼上市」呢?因為 SPAC 本身其實沒有任何實際業務,成立的唯一目的就是先在市場上掛牌、募資,然後在限定期間內去尋找一家或多家具有潛力的未上市公司進行併購。一旦完成併購,這間被收購的公司就能取代 SPAC 成為上市公司,也就是所謂的 De-SPAC 過程。

這種方式之所以受到歡迎,是因為它比傳統 IPO 更快速、流程相對彈性,也能在談判階段就先確定估值。當然,結構看起來簡單,背後的資本安排與風險評估卻一點也不簡單!

通常來說,SPAC 從完成 IPO 到成功併購一家目標公司,必須在 24 個月內完成整個交易流程。如果超過這個期限還找不到合適的標的、或無法順利完成併購,SPAC 就會被迫清算解散,將信託帳戶中的資金(通常會加上些許利息)退還給投資人。

SPAC 怎麼募資?

從「空白支票」開始

一間 SPAC 的誕生,通常是由發起人(基金公司、私募股權機構,或是擁有產業經驗的企業家等)向交易所申請上市,透過 IPO 募集資金。有趣的是,在招股文件中並不會明確寫出要收購哪一家公司,最多只會提到感興趣的產業方向,例如:「聚焦新能源」、「看好醫療科技」或「專注消費型品牌」等等。

換句話說,當 SPAC 上市時,其實還不知道自己要買哪家公司!投資人在參與 IPO 的當下,是基於對管理團隊的信任而投資,並不知道未來資金會用在哪裡。這種「先給錢、再告訴你買什麼」的模式,也讓 SPAC 有了「空白支票公司(Blank-Check Company)」的暱稱。

SPAC 與傳統 IPO 有何不同?

雖然 SPAC 和傳統 IPO 的最終目的都是讓企業上市,但它們的流程設計、風險結構和參與者角色上都大不相同。不妨試著想像看看:

傳統 IPO 像是一場漫長的馬拉松,需要企業一步步準備好財報、接受審查,並等待市場定價;而 SPAC 則像是一條通往山頂的捷徑登山口,看似縮短了旅程,實際上彎道更多、風險也更高。

| SPAC | 傳統 IPO | |

|---|---|---|

| 概念 | 投資人往往在還不知道最終標的是誰的情況下就先投入資金,相當於押注在團隊的眼光與執行力上 | 在資訊相對完整、風險比較明確的條件下,讓投資人自行判斷是否參與。 |

| 上市期間 | 約 3–6 個月,流程簡化 | 通常 12–18 個月,審查程序較長 |

| 散戶參與時點 | SPAC 尚未併購標的公司就已上市,散戶可及早進場買賣 | 散戶通常要等公司掛牌當天才能參與交易或抽新股 |

| 資訊透明度 | 承前段所述,投資人需等併購標的公開後,才知道資金將投向何處,早期資訊有限 | 投資人可完整檢視財報與業務資料,資訊透明度較高,且了解公司營運狀況 |

| 資金使用時機 | IPO 募資後資金會存入信託帳戶,僅能用於併購或返還給投資人 | 募資所得由公司直接運用,用於擴張、償債等用途 |

因此可以這麼說,SPAC 提供的是一條更快速、但更仰賴信任的上市路徑。

兩種方式各有優缺點,沒有絕對的好壞,關鍵在於:「你是怎樣的企業?又是怎樣的投資人?」

SPAC 面臨的挑戰與風險

拜登任內:從倡議到立規

自拜登上任後,針對 SPAC 的監管強度明顯提升。面對 2020–2021 年 SPAC 熱潮引發的資訊不對稱與投資人風險,拜登多次在國會聽證與公開演說中表態,認為 SPAC 結構使散戶承擔了與 IPO 類似、卻揭露不足的風險,應把傳統 IPO 該有的保護帶回來。

2021年4月,美國證券交易委員會 (SEC) 率先將 SPAC 發行的權證從「權益工具」改列為「負債」,大幅改變會計處理方式,象徵監管方向開始轉變。

2022年3月30日,SEC 進一步發布長達 372 頁的 《Special Purpose Acquisition Companies, Shell Companies, and Projections》(S7-13-22),開始將 SPAC 的披露與責任義務大幅拉近 IPO。以下介紹三大加壓措施:

1. 移除 Safe Harbor 條款,財測預測須負責任: 在過去,SPAC 與標的可在合併前提出未來財務預測,並享有《1995 年私募證券訴訟改革法》(PSLRA)的法律保護,導致市場上出現過多未經驗證的成長故事吸引投資人,而不需負擔法律風險。SEC 在新規中明確排除 SPAC 財測的「安全港」適用,未來若預測誇大失真,將面臨與 IPO 同樣的民事訴訟風險。

2. 揭露義務擴大,稀釋效應須具體量化: SEC 要求 SPAC 更全面揭露與贊助人(Sponsor)及併購結構相關的資訊,包含:

- 贊助人持股比例、報酬方式

- 是否存在與承銷商或其他利害關係人的潛在衝突

- 詳細列出可能稀釋投資人持股價值的機制,例如:權證行使、公開股權私募融資 (PIPE) 與贖回選擇權等。

3. 擴大法律責任範圍: 在 de-SPAC 階段,SEC 要求目標公司與承銷商一併成爲共同註冊人。這意味著不再只有 SPAC 主體需對文件的正確性負責,而是連目標公司與推動交易的承銷機構,也必須承擔與傳統 IPO 中相同的「10(b)-5」反詐欺責任。此一變革補足過去責任歸屬模糊的問題,防止個別主體透過 SPAC 結構規避資訊揭露與民事風險。

川普上任:政策變數與新挑戰

自 2025 年初川普重新入主白宮後,行政部門成立政府效率部( Department of Government Efficiency, DOGE)公開與 SEC 商討鬆綁 SPAC 規範;白宮顧問亦多次批評拜登時期的「過度干預」。消息指出,DOGE 主張恢復財測安全港、縮減共同註冊人責任範圍,並加快審核流程。SEC 現任主席 Paul Atkins(前共和黨委員)雖表示會審慎評估,但已暫緩部分私募基金與 SPAC 披露規則的實施時程。

小編觀察室:規範存在之必要?

自從相關規範推出後,SPAC 市場明顯降溫。2022 年以來,SPAC 上市與合併案件數明顯下降,清算案大量增加。儘管新規定提高了進入門檻,但也提升了整體市場品質與透明度。

總結來說,小編認為這波大刀闊斧的改革,並非否定 SPAC 作為募資工具的角色,而是體現拜登政府對「投資人保護」的重視,也實質改變了 SPAC 的操作邏輯。未來政策變動的方向無人知曉,但 SPAC 是否重返榮景,關鍵不在政策一時鬆緊,而在誰能提供清晰資訊、穩健結構以說服市場。

案例分享:Maxpro Capital 及 Nikola

在對 SPAC 的運作模式與監管背景有了初步認識後,接著讓小編透過兩個真實案例,帶大家從實務層面觀察 SPAC 在市場上呈現出的不同面貌。

Maxpro Capital(創億資本)── 臺灣首例 SPAC 成功案例

2022 年 3 月,創億資本成功完成與精準癌症新藥公司 Apollomics(冠科美博)合併,在 Nasdaq 以「APLM」掛牌上市,估值達約 9~10 億美元,成為臺灣首宗以 de-SPAC 上市的成功案例,具高度指標意義。

創億資本於 2021 年 10 月透過其成立於開曼的 SPAC「Jade Mountain Acquisition Corp.」掛牌上市,募資金額超過 1.03 億美元,主要資金來自電子與傳產等企業 (CVC)。與多數 SPAC 不同,Maxpro 團隊由熟悉跨境資本與創新藥領域的台灣專業經理人組成,結合本地治理經驗與美國資本市場操作,展現高度整合力。

此次併購標的 Apollomics 為一家主攻肺癌與血液癌症的創新藥公司,核心產品 Vebreltinib 已進入臨床三期,具備可驗證的技術平台與市場潛力。

為何此案值得特別關注?

- 首例臺灣 SPAC 落地:代表本土資本團隊具備操作國際資本市場的能力,不再只是併購標的的配角,也可扮演主導方。

- 示範跨境資本操作能力:從設立 SPAC、募資、尋找標的、談判到合併交割,皆由臺灣團隊主導,具高度參考價值。

- 在新規上路後逆勢成功:即便 SEC 強化監管,仍成功交割,代表其治理結構、財務預測與資訊揭露品質足以通過市場與監理機構雙重考驗。

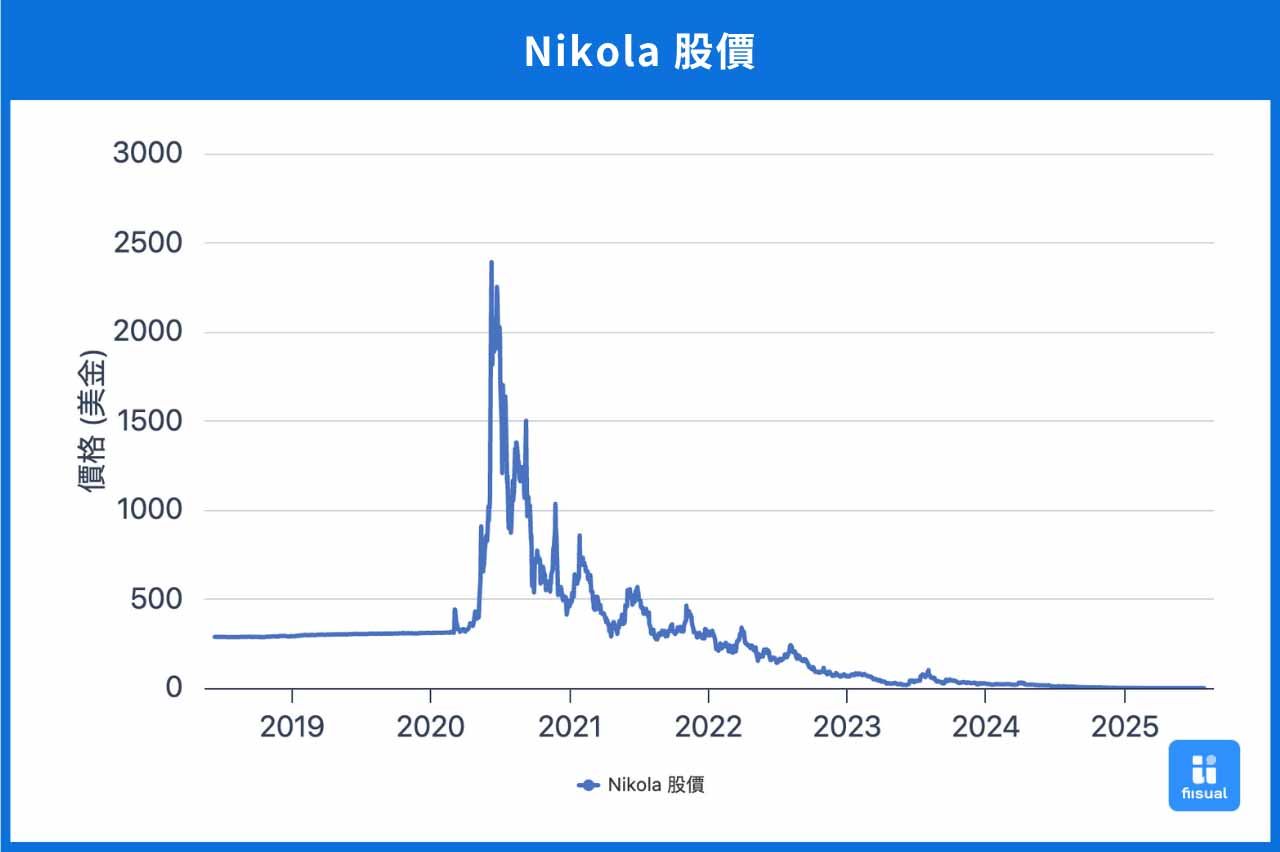

Nikola(尼古拉)── 一場從 300 億到破產的資本幻影

與 Maxpro 成功落地形成鮮明對比的,是美國電動卡車公司 Nikola 的案例。該公司於 2020 年與 SPAC 公司 VectoIQ 合併上市,上市初期聲勢驚人,市值一度突破 300 億美元。但隨後遭知名做空機構 Hindenburg Research 指控誇大技術進展,引發 SEC 與司法部聯合調查,創辦人 Trevor Milton 被判詐欺罪並遭判刑。

從上圖中可以看到Nikola股價自 2020 年合併 VectoIQ 後一路猛跌,已接近 -100%。

Nikola 不僅在產品量產上嚴重延宕,還因多起品質與安全事故陷入召回潮,最終在 2025 年申請破產保護並下市。這起案件凸顯了 SPAC 模式在缺乏實質盡職調查、財測過度樂觀、技術驗證不足等問題下,從資本寵兒走向衰敗。

SPAC 還能走多遠?

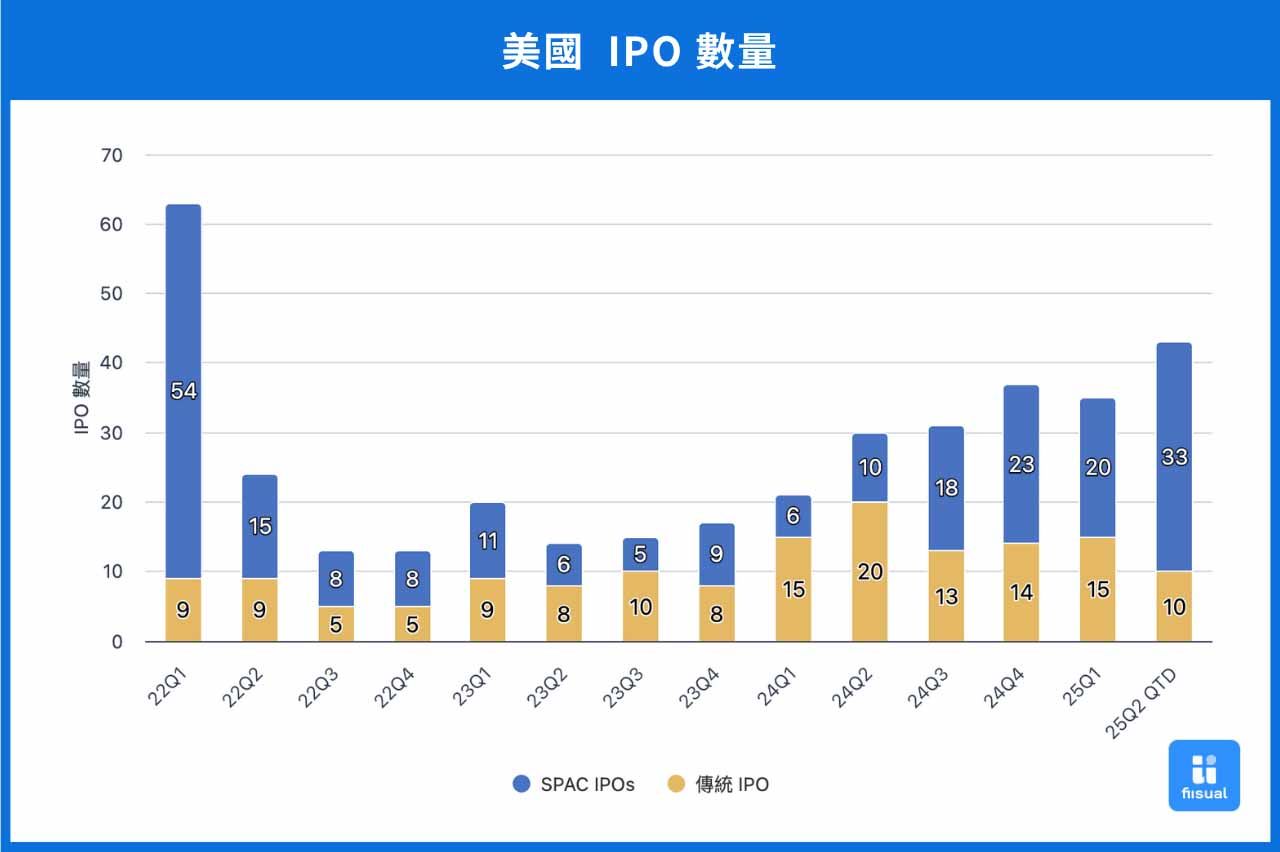

在歷經 2021 年的爆發與接續兩年的冷卻期後,SPAC 正逐漸走出泡沫化陰霾,進入制度成熟與投資人理性回歸的新階段。但這條路,還能走多遠?從市場數據與產業趨勢來看,我們可以將 SPAC 的未來分爲三階段進行觀察:

短期(2025 年下半年):回暖中的磨合期

截至 2025 年上半年,已有 53 檔 SPAC 在美國完成 IPO,顯示市場已較 2023 年低點明顯熱絡不少。若維持目前月均 8–9 檔的發行節奏,全年 IPO 數量很可能重回 100 檔的水準。

截至 2025 年上半年,已有 53 檔 SPAC 在美國完成 IPO,顯示市場已較 2023 年低點明顯熱絡不少。若維持目前月均 8–9 檔的發行節奏,全年 IPO 數量很可能重回 100 檔的水準。

然而,這波回暖並非沒有條件。2024 年起正式生效的 SEC 最終規則,要求更高層級的資訊揭露與法律責任,加上當前利率仍處高檔,投資人對標的品質的要求也更加高。

對 SPAC 發起團隊來說,短期內最大的挑戰就是:在高贖回率、高成本壓力之下,能不能順利找到好標的、順利完成合併交割。

中期篩選(2026–2027):走向精準的篩選期

預期未來 SPAC 案件將逐漸聚焦於少數具特定條件的高標的,例如 AI 基礎建設、生技研發或能源轉型等領域。

但若整體環境轉向,例如聯準會啟動降息循環、利率回落至 3% 附近,有望改善融資意願與投資條件。同時,若川普政府於 2026 年後調整監管政策,恢復部分「財測安全港」或縮減共同註冊人責任範圍,也可能適度降低合規成本。但資訊透明與責任揭露的大方向預計將維持不變,市場將持續淘汰包裝過度、基本面薄弱的案件。

長期定型(2028 年以後):回歸本質

隨著 O 市場逐步回暖,SPAC 逐漸轉型爲準的上市工具:不再是大規模資本狂潮,而是針對特定階段的企業(如尚未穩定現金流的成長型公司)、特定產業(如創新藥、資安、資料中心)提供募資與上市的服務。

此外,新加坡、阿布達比及香港等國際金融中心也正推出自有的 SPAC 板塊,吸引區域創新企業與主權基金參與,全球 SPAC 生態將呈現多元發展。

總結

相較於過往許多 SPAC 仰賴敘事型成長或空殼套利,Maxpro 案以完整的治理架構、透明的財務預測與具實質基礎的標的,展現出制度成熟後 SPAC 的理想樣貌。對於未來希望透過 SPAC 跨足美國資本市場的臺灣創投或企業而言,這不僅是成功個案,更提供了極具參考價值的參考模板。

這兩個案例,不僅讓我們看見 SPAC 在「募資工具」之外更深層的治理與執行風險,也提醒投資人與操作團隊,制度紅利退場後,真正留下來的是擁有穩健基本面的公司。