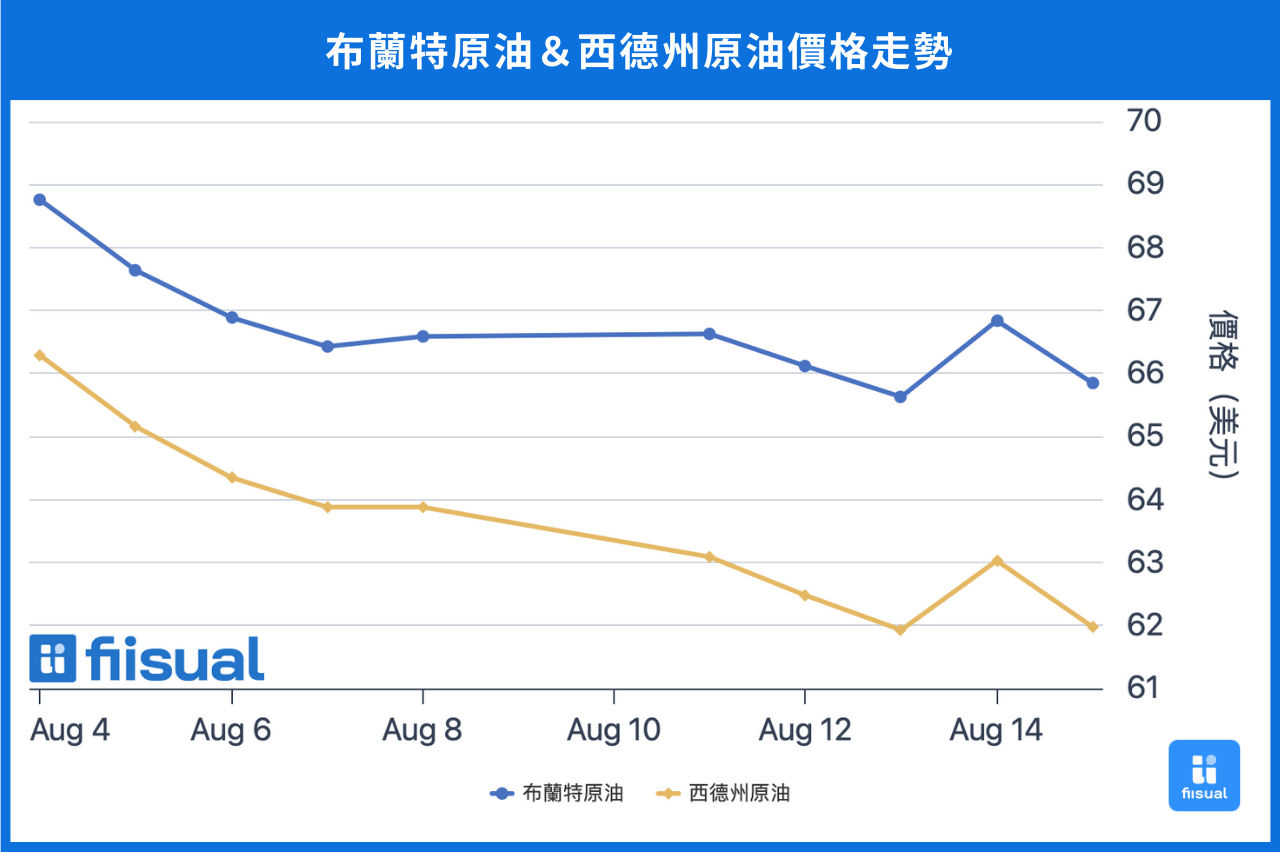

價格走勢摘要

| 8/4 開盤 | 8/15 收盤 | 價格變化 | |

|---|---|---|---|

| 布蘭特原油 | 69.11 | 65.85 | -4.72% |

| 西德州原油 | 66.85 | 62.80 | -6.06% |

| 杜拜原油 | 70.64 | 68.61 | -2.87% |

第一週初期,市場消化 OPEC+ 9 月增產計劃及美國非農數據不及預期,油價走低,中後段因川普宣布對印度加徵關稅、同時釋出其特使在與普丁會晤中取得突破性進展,關稅擔憂升溫、地緣風險消退下,油價再度下滑,然庫存端優於預期為油價提供了底部支撐,最終油價單週收跌約 4%。

第二週初期,受 EIA 月報上修供給、下修油價預測影響,油價承壓下跌,但部分跌幅因 OPEC 月報偏樂觀而被抵消,中期,美國原油及成品油小幅累庫,再度壓低油價,後期,在川普與普丁會面的不確定性下,油價反彈,最終全週布蘭特收跌約 1%。

原油數據更新

原油庫存持平、成品油需求穩定,生產商投資回穩跡象初現

| 8/13/25 | 8/6/25 | 7/30/25 | |

|---|---|---|---|

| 庫存(百萬桶) | |||

| 商業原油庫存 (不含戰略儲備) | 426.7 (-3.0) | 423.7 (+3.0) | 426.7 |

| 原油戰略儲備 (SPR) | 403.2 (+0.2) | 403.0 (+0.3) | 402.7 |

| 車用汽油 | 226.3 (-0.8) | 227.1 (-1.3) | 228.4 |

| 蒸餾油 | 113.7 (+0.7) | 113.0 (-0.5) | 113.5 |

| 生產活動 | |||

| 鑽機數量 | 411 (+1) | 410 (-5) | 415 |

| 煉油利用率 (%) | 96.4 (-0.5) | 96.9 (+1.5) | 95.4 |

過去三週,美國商業原油庫存大致持平,維持在健康水位。戰略原油儲備恢復補庫,增加 50 萬桶,考量參議院已大幅削減相關預算,後續補充動能恐將放緩。成品油方面,汽油庫存下降 210 萬桶,蒸餾油小幅增加 20 萬桶,顯示駕駛旺季對需求仍具支撐力。供給端方面,活躍鑽井數雖再減 4 台,但第二週已出現回升,反映投資端正在築底。煉油利用率上升 1 個百分點,突顯現貨需求穩健,短期對油價仍具支撐效果。

機構月報:IEA 與 OPEC 預測明顯分歧

| 單位:百萬桶/日 | 供給 | 需求 | |||||

|---|---|---|---|---|---|---|---|

| 機構 | EIA | OPEC (non-DoC liquids+DoC NGLs) | IEA | EIA | OPEC (OECD) | OPEC (non-OECD) | IEA |

| 2024 | 103.08 (+0.23) | 61.5 | 103.04 | 102.74 | 45.67 | 58.17 | 102.90 |

| 2025 | 105.36 (+0.75) | 62.7 (+0.0) | 105.50 (+0.4) | 103.72 (+0.12) | 45.81 (+0.01) | 59.33 (+0.00) | 103.58 (-0.02) |

| 2026 | 106.35 (+0.63) | 63.4 (-0.1) | 107.40 (+1.0) | 104.91 (+0.32) | 45.96 (+0.08) | 60.56 (+0.03) | 104.28 (-0.04) |

EIA:本月月報上調 2025 年全球原油供給增速、下調 2026 年供給增速,需求則小幅上修。在供過於求的背景下,EIA 大幅下調油價預測,2025/2026 年布蘭特均價自上月的 69/58 美元下修至 58/51 美元。EIA 並指出,美國油井產能提升將推動 2025 年 12 月原油產量創歷史新高,並預期 2025 年將成為美國產量峰值。

OPEC:本月維持對 2025 年非 OPEC+ 原油供給增長的預估,但下調 2026 年增長預測。需求方面小幅上修,主要反映全球經濟展望改善。基於對全球經濟前景的樂觀,OPEC 同步上調美國、中國、歐洲等主要經濟體 GDP 預測,並指出雖然貿易不確定性可能推升通脹壓力,但各國財政與貨幣政策料將部分對沖負面影響。

IEA:上調供給預估並下調需求展望,指出 OPEC+ 加速增產將使供應明顯過剩,強調對未來供需缺口的擔憂。報告亦提及針對俄羅斯與伊朗的新制裁,雖可能擾動貿易流動,但在疲弱經濟成長下,需求仍將受到壓抑。

評論

月報部分,OPEC 與 IEA 對需求增速的預估差距高達 2 倍。OPEC 身為產油國組織,目前策略聚焦於增產以搶佔市佔,並同時懲戒內部超產國,因此其對未來經濟的樂觀預估更像是用來合理化其增產決策,而非基於真實市場判斷。相對而言,IEA 作為消費國組織,立場傾向維持適度油價以支撐經濟,避免因油價過高引發通膨衝擊,不過,本月 IEA 的預測幅度亦顯極端,目前美國庫存水位仍屬健康,成品油需求也未見明顯放緩,加上美國鑽井數自年初下滑約 15%,供給面長期恐面臨壓力,IEA 本期大幅下修需求預測的合理性存疑。

地緣政治方面,如同先前預期,即使俄烏戰爭未停止,川普也並未對俄油祭出大規模二級制裁。8 月 15 日,川普與普丁會晤雖缺乏實質進展,但已傳遞正向訊號,美國進一步加強制裁的可能性下降,對油價構成利空。

基本面方面,過去兩週成品油需求穩定,煉油利用率創近年同期高點,顯示現貨市場仍對油市形成支撐,隨著勞動節將至,駕駛季結束後需觀察成品油消費是否出現大幅回落。活躍鑽井數則出現回升跡象,後續需觀察延續性,若鑽井數持續回升或穩定,未來 OPEC+ 增產對市場的帶來的衝擊將進一步擴大。

此外,川普表示汽油價格將回落至每加侖 2 美元以下,而目前全美均價仍逾 3 美元,意味理論上仍有 30% 以上下行空間。整體來說,油價短期缺乏上行動能,需觀察俄烏最新進展、伊朗談判、現貨市場供需緊俏情況是否出現緩解。

小結

IEA 與 OPEC 的需求預測分歧雖大,但雙方都偏極端,庫存與成品油數據顯示現貨需求仍穩健,鑽井數自年初下滑約 15% 亦意味未來供給增量有限,需觀察俄烏局勢進展與駕駛季結束後成品油消費是否顯著回落。