重點摘要

- 2025 Q1 營收為255.26億 美元,毛利率為58.8%,營業利益率為48.5%,每股盈餘(EPS)為NT 13.94元。

- 台積電預估 2025Q2 營收為 284–292 億美元,毛利率為 57–59%,營業利益率為 47–49%。

- 預期 AI 相關增長在 2025 年翻倍,未來幾年 年複合成長率(CAGR)約為 40%。

- 關稅存在一定程度不確定性,但目前尚未觀察到美國關稅政策對客戶訂單造成實質影響。

- CoWoS 訂單持續強勁,2025 年仍處於 fully loaded 狀態,預期 供需平衡將於 2026 年實現。

- 台積電明確表示 未與任何公司進行合資或技術分享合作,針對市場傳聞(如 Intel)予以澄清。

財務概況以及摘要

1. 2025Q1 主要財務指標

| 指標 | 先前台積電預估 | 實際數值 | QoQ | YoY |

|---|---|---|---|---|

| 營收 | US$ 250–258億 | NT$ 8,392.5 億/US$ 255.3 億 | ‑3.4 % | +41.6 % |

| 毛利率 | 57–59% | 58.8 % | ‑0.2 ppt | +5.7 ppt |

| 營業利益率 | 46.5–48.5% | 48.5 % | ‑0.5 ppt | +6.5 ppt |

| 純益率 | 43.1 % | 0 ppt | +5.1 ppt | |

| EPS | NT$ 13.94(US$ 2.12/ADR) | ‑3.5 % | +60.4 % |

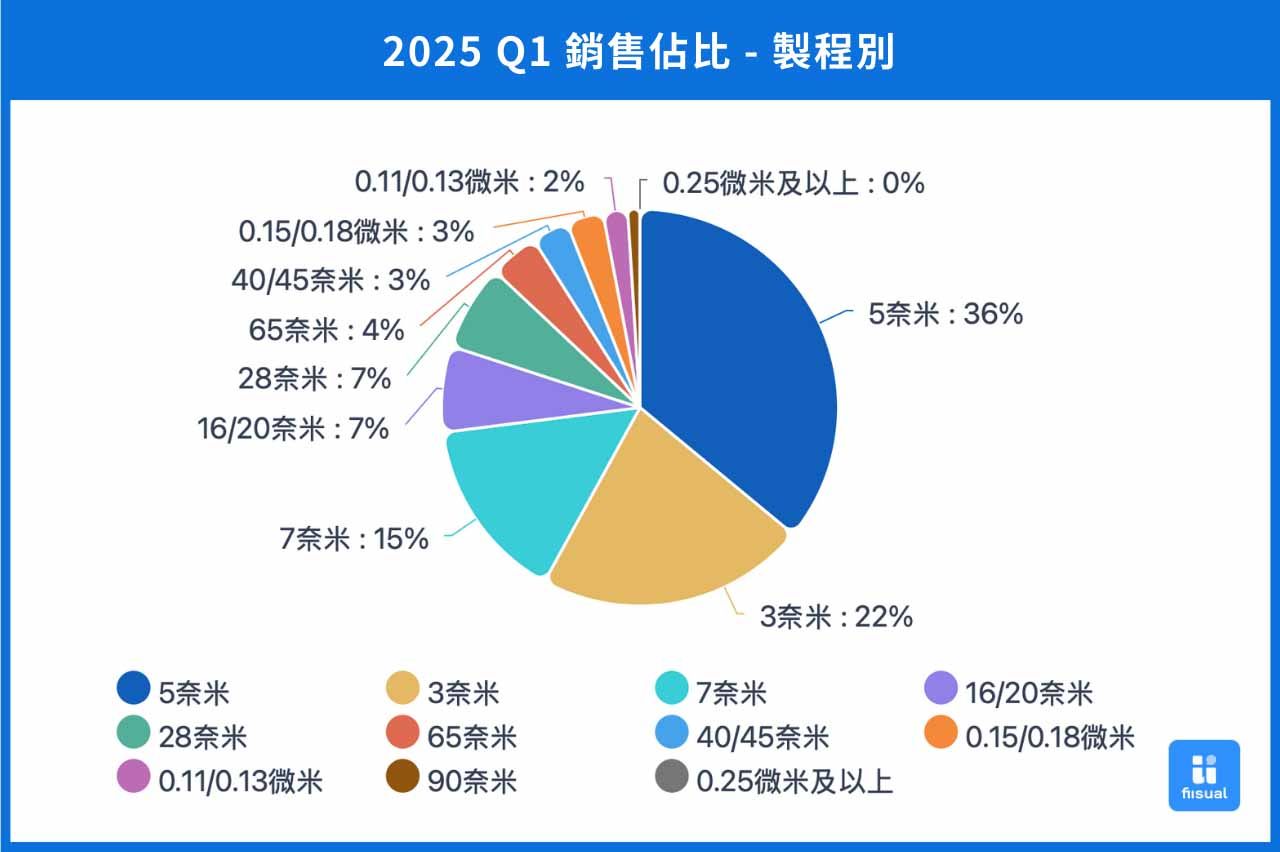

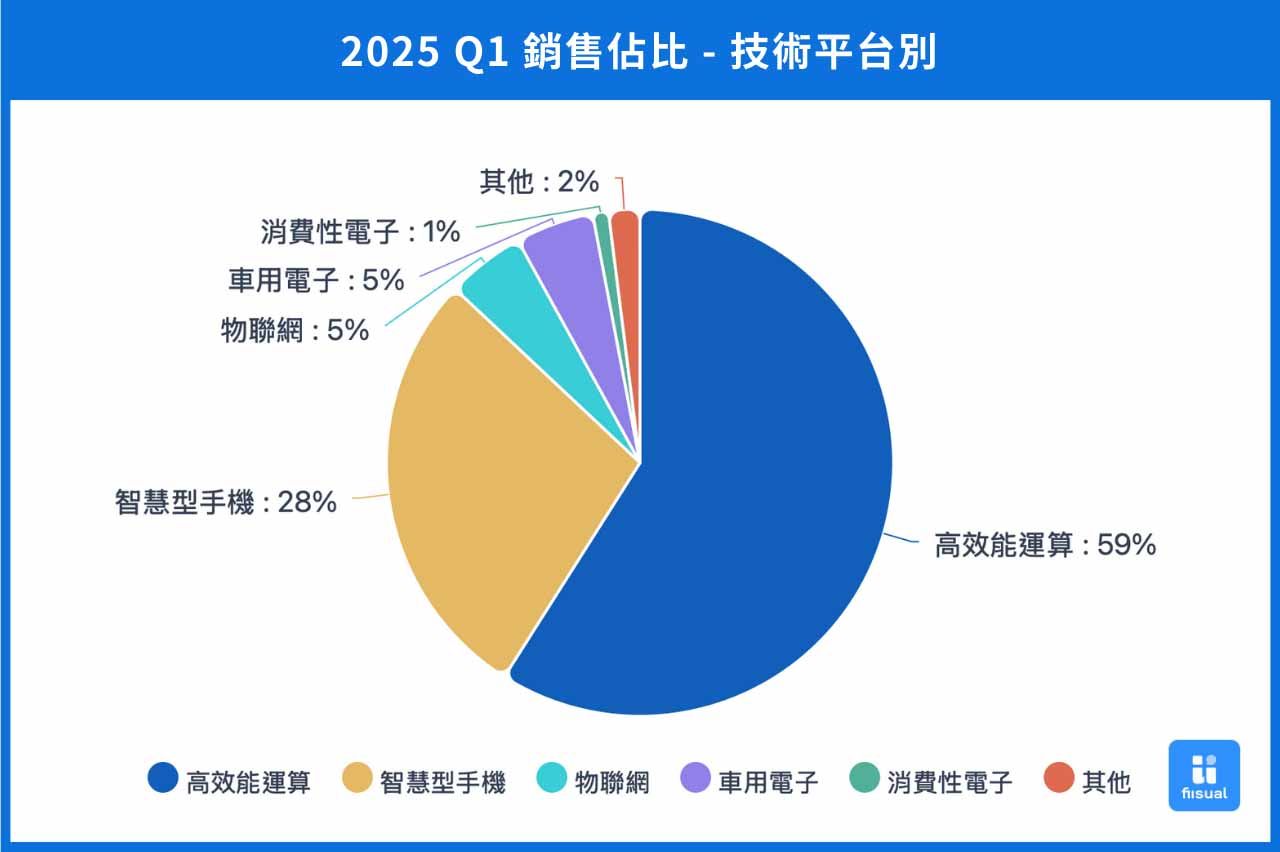

2. 2025 Q1 銷售佔比

| 分類 | 2025 Q1 |

|---|---|

| 製程 | 5 nm 36%;3 nm 22%;7 nm 15%(先進製程 ≤ 7 nm 合計 73%) |

| 平台 | HPC 59%;Smartphone 28%;IoT 5%;Auto 5% |

資料來源:台積電官網

資料來源:台積電官網

資料來源:台積電官網

資料來源:台積電官網

資料來源:台積電官網

資料來源:台積電官網

3. 2025Q2 展望與經營重點

- 營收與獲利展望 2025Q2 營收預估為 284–292 億美元,毛利率與營業利益率分別為 57–59%、47–49%。

- 毛利率壓力 2025 Q2開始承受來自海外擴廠(如亞利桑那廠),預期毛利稀釋約2–3%。而其他利率也因通膨及潛在關稅等因素影響,預估將稀釋利率約 3—4%。

- 資本支出(CAPEX) 2025 全年資本支出預估維持在 380~420 億美元,並未因先前宣布的總額 1,650 億美元投資計畫而上調。公司同時強調,日本與德國的設廠進程將依原時程推進,並不影響整體資本支出規劃。其中,約 70% 用於先進製程建設,10~20% 投入特殊製程,其餘 10~20% 用於先進封裝、光罩與測試等項目。

- AI 動能持續 受惠於 Apple、Nvidia、Broadcom 等客戶需求,AI 加速器相關營收預計 2025 年翻倍,未來 CAGR 可達 40%。

- 全球布局更新 不放緩日本與德國擴廠計畫;美國亞利桑那 N4 廠已量產,良率接近台灣,第二座導入 N3,第三與第四座預計導入 N2 與 A16 製程;後續規劃的第五、第六座高階晶圓廠則視市場與客戶需求而定。

- 研發策略 亞利桑那州研發中心將配置 1,000 名工程師,初期專注於製造支援,後續擴展至先進製程開發。

Q&A 問答環節

訂單&需求能見度

Q1:關於 AI 需求與近期 CoWoS 訂單調整的市場傳聞,能否說明目前的供需狀況以及 2026 年的產能分配計畫?

CoWoS 的市場需求過去一直遠超出台積電的實際產能,目前仍處於供不應求狀態。不過,隨著公司持續擴充產能,已有明顯改善,預期到 2026 年供需有望趨於平衡。

Q2:美國禁止 AI GPU 出口至中國後,台積電是否認為非中國市場的 AI 需求足以支撐整體成長?

我們確實觀察到來自中國以外地區的 AI 需求持續超出預期,因此對 AI 加速器相關業務的未來展望仍然樂觀。

產能

Q3:目前成熟製程的產能利用率情況如何?是否會考慮將設備移轉至日本或歐洲?

目前尚未觀察到來自客戶端的任何明顯需求下滑跡象,我們對營運展望仍具信心。

Q4:美國第二、三座晶圓廠目前的建設進度為何?

我們依據客戶的實際需求來規劃建廠進程。目前第二座晶圓廠正加速興建中,若客戶需求持續強勁,第三座甚至後續第四、五座廠的投資也會同步推進。

Q5:對於 CPO、FOPLP 等封裝技術的佈局策略為何?是否優先在台灣開發,還是直接在海外進行?

未來將根據各區域的實際需求與產業政策規劃封裝技術的部署,目前相關規劃仍在初步階段,細節仍待評估。

獲利能力

Q6:有關毛利率的長期展望,台積電預估未來 5 年毛利率稀釋約為 2–3%,但 5 年後稀釋幅度將提高至 3–4%。原因為何?

未來毛利率將面臨更多來自產能地區分布與關稅等外部環境的挑戰,因此長期而言,預期稀釋幅度會略為擴大。

Q7:在美國投資擴大後,台積電是否能與美國客戶擁有更大的價格協商空間?對長期毛利率展望為何?

我們會與客戶密切協商價格,以因應擴產帶來的成本結構改變。由於我們是高度資本密集產業,維持合理的毛利率對公司永續經營至關重要。

關稅&政治風險

Q8:針對美國擴產與川普可能重啟關稅政策,台積電如何看待未來 2–3 年的整體環境?以及海外晶圓廠擴張對毛利率的影響?

我們在美國設廠是基於客戶的戰略考量與需求導向,預計未來約 30% 的 2 奈米以下產能將來自亞利桑那州。關稅議題本身相當複雜,我們與美國政府保持密切溝通,同時也會與客戶協商價格,以確保在高資本密集的半導體產業中維持穩健的毛利率。

Q9:在地緣政治風險升溫的情況下,台積電對未來營運是否仍具信心?

台積電在成熟製程領域仍具高度競爭力,與其他業者相比具備明顯優勢。我們也持續拓展於日本與歐洲的布局,但至於是否將設備移轉,尚未有具體決策,因此無法明確回應。

Q10:針對美國對台半導體產品課徵關稅的問題,台積電是否有參與談判?是否有望獲得豁免?

相關的關稅談判是由政府層級處理,台積電並未直接參與其中。

Q11:2025Q2 的財測是否已考量潛在的關稅因素?對半導體景氣復甦的觀察為何?

Q2 財測主要是根據先進製程(如 N3、N5)的實際客戶需求做出的預估,目前並未將潛在關稅衝擊納入。就整體景氣而言,目前仍處於穩健回升階段。

Q12:亞利桑那州設立的研發中心是否會如同台灣一樣,參與核心先進製程技術的研發?

我們希望亞利桑那研發中心未來能夠具備獨立運作的能力。初期會先以支援在地製造為主,後續視情況擴展至先進製程技術開發。

財務

Q13:公司是否考慮實施庫藏股政策?

目前台積電仍以穩定的現金股利作為回饋股東的主要方式,尚無實施庫藏股計畫。