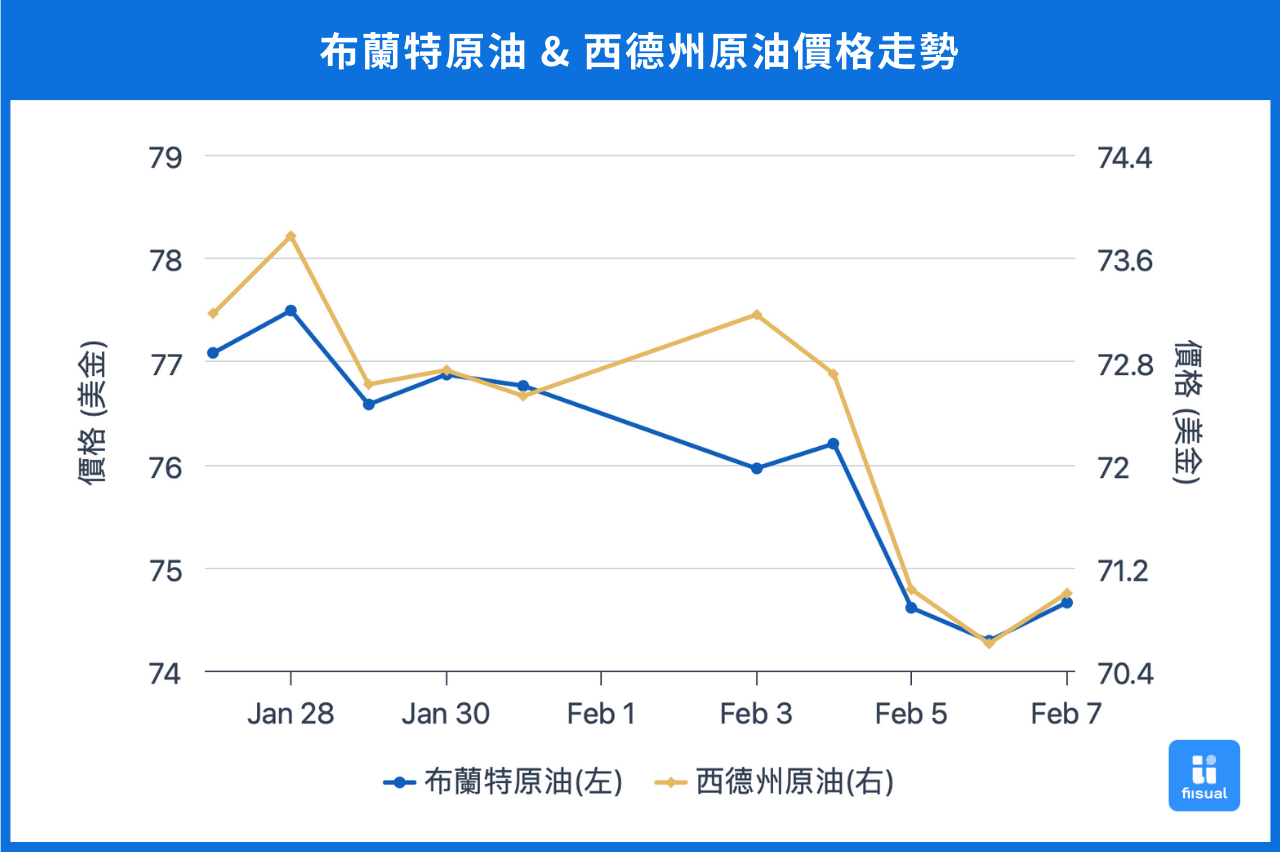

價格走勢摘要

| 01/27 開盤 | 02/07 收盤 | 價格變化 | |

|---|---|---|---|

| 布蘭特原油 | 78.34 | 74.66 | -4.7% |

| 西德州原油 | 74.54 | 71.00 | -4.7% |

| 杜拜原油 | 80.44 | 77.59 | -3.5% |

第一周油價下跌約 1.5 - 2 美元,主要受中國製造業 PMI 低於預期並進入緊縮區間,加上 EIA 數據顯示美國原油庫存縮減趨勢告終的影響;同時,美國總統川普宣布對加拿大、墨西哥及中國加徵新一輪關稅,市場擔心貿易緊張局勢可能抑制經濟增長,對油價的跌幅形成一定抑制。第二周,在川普宣佈對伊朗實施「石油出口歸零」政策,短期內推動油價反彈約 2 美元,但隨後 EIA 公布的美國原油庫存增量遠超市場預期,加上傳出烏俄戰爭有停戰跡象,油價再次回落。雙週累計跌幅約 4 - 5%。

原油數據更新

| 01/31/25 | 01/24/25 | 01/17/25 | |

|---|---|---|---|

| 庫存(百萬桶) | |||

| 商業原油庫存 (不含戰略儲備) | 423.8 (+8.7) | 415.1 (+3.4) | 411.7 |

| 原油戰略儲備 (SPR) | 395.1 (+0.5) | 394.6 (+0.3) | 394.3 |

| 車用汽油 | 251.1 (+2.2) | 248.9 (+3.0) | 245.9 |

| 蒸餾油 | 118.5 (-5.5) | 124.0 (-4.9) | 128.9 |

| 生產活動 | |||

| 鑽機數量 | 480 (+1) | 479 (+7) | 472 |

| 煉油利用率 (%) | 84.5 (+1.0) | 83.5 (-2.4) | 85.9 |

商業原油庫存二周累計增加 1,210 萬桶,戰略石油儲備亦上升 80 萬桶。同期,活躍鑽機數量增至 8 台,煉油廠利用率則維持在約 84% 的水平。成品油方面,車用汽油庫存增加 520 萬桶,而蒸餾油庫存則減少 1,040 萬桶。從以上數據可以看到原油庫存已脫離自 2024 年 11 月底的下降趨勢,反映出受到全球經濟與政策變化及原油傳統淡季影響,短期內需求轉為疲軟。

中長期來看,待川普上任較久以後,政策不確定性減少,加上地緣衝突的逐漸消弭、OPEC+的增產計畫等因素下,整體原油市場延續 2024 年底以來的趨勢不變,缺乏明顯上行動能。然而,各大原油供給端為了在市場份額與維持價格之間取得平衡,預期在 2025 年將會採取更加靈活的產量調整措施,這將成為未來油價走勢中的一個關鍵變數,需持續追蹤。

國際情勢變化

川普關稅事件

2025 年 1 月 7 日,川普宣布計劃對加拿大和墨西哥徵收嚴厲的關稅,理由是這兩國在毒品芬太尼流入美國和非法移民問題上的失職。1 月 31 日,川普正式宣布,從 2 月 4 日起,對加拿大和墨西哥的進口商品徵收 25% 的關稅,對中國商品徵收 10% 的關稅(其中對加拿大能源進口課徵10%關稅)。儘管中國對美國原油的進口佔比較低,因此報復性關稅對美國原油出口影響有限,但整體而言,這些關稅措施可能提高原油進口成本,進而壓抑終端需求,同時壓縮煉油廠的利潤率。

基於目前情況,我們可以預期美國在能源市場上的自給自足程度將進一步提升。在關稅戰的背景下,進口和出口雙向貿易可能進一步減少。短期而言,關稅將對美國能源產業的利潤帶來壓力,需要關注美國自身產量能否部分填補需求,降低對進口的依賴。同時,需觀察國際原油市場的供需變化,評估其可能帶來的影響。

小結

近期,油價的波動反映出全球政策變化和市場需求疲軟。未來,地緣政治局勢、OPEC+的產量策略以及美國政策的走向仍需密切關注,這些因素將共同影響中長期的油價走勢。