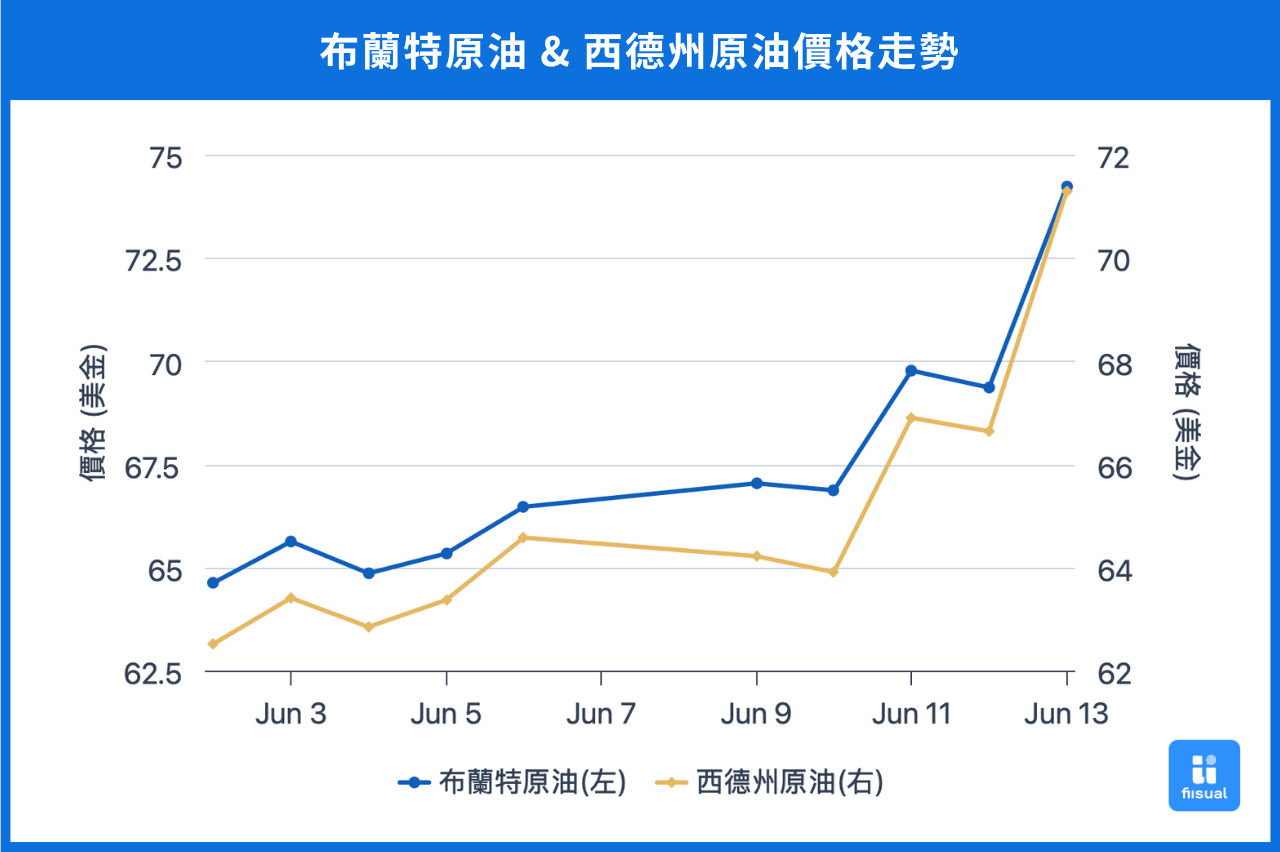

價格走勢摘要

| 6/2 開盤 | 6/13 收盤 | 價格變化 | |

|---|---|---|---|

| 布蘭特原油 | 63.20 | 74.23 | +17.5% |

| 西德州原油 | 61.11 | 71.29 | +16.7% |

| 杜拜原油 | 63.73 | 69.92 | +9.7% |

第一週初期, OPEC+ 擴大增產疑慮消退推動油價上行。中期,儘管 EIA 公布原油庫存去化優於預期,然成品油意外出現大幅累庫,油價回落。後期,中美元首通話帶動談判回暖預期,加上非農數據緩解衰退擔憂,油價再次走高,週漲幅約 5-6%。

第二週初期,中美於倫敦展開談判,緩和貿易憂慮,油價上揚,中期,EIA 公布的原油庫存去化優於預期,加上美國撤離駐中東部分人員,並表示對與伊朗達成核協議信心減弱,地緣風險上升引發供給憂慮,支撐油價續漲。後期,以色列突襲伊朗使油市短線情緒激化,油價單日飆升超 13% 後回落,週漲幅約 12%。

原油數據更新

原油庫存持續去化 成品油庫存激增 低油價壓抑油商投資意願

| 6/11/25 | 6/4/25 | 5/30/25 | |

|---|---|---|---|

| 庫存(百萬桶) | |||

| 商業原油庫存 (不含戰略儲備) | 432.4 (-3.7) | 436.1 (-4.3) | 440.4 |

| 原油戰略儲備 (SPR) | 402.1 (+0.3) | 401.8 (+0.5) | 401.3 |

| 車用汽油 | 229.8 (+1.5) | 228.3 (+5.2) | 223.1 |

| 蒸餾油 | 108.9 (+1.3) | 107.6 (+4.2) | 103.4 |

| 生產活動 | |||

| 鑽機數量 | 442 (-9) | 451 (-14) | 465 |

| 煉油利用率 (%) | 94.3 (+0.9) | 93.4 (+3.2) | 90.2 |

過去兩週,美國商業原油庫存累計大減 800 萬桶,降幅優於預期。戰略原油儲備則累計增加 80 萬桶,油價上行使補庫步調放緩。成品油方面,車用汽油與蒸餾油庫存分別大增 670 萬桶和 570 萬桶,增幅皆高於預期,使市場對美國駕駛季帶動需求的效果產生疑慮。供給端方面,活躍鑽機數驟減 23 台至 442 台,顯示頁岩油業者在低油價和 OPEC+ 增產壓力下,成本已不堪負荷,投資意願大幅降低。此外,煉油廠利用率大升 4.1%,反映煉廠積極因應駕駛季需求上升所驅動的加工意願。

國際情勢變化

以色列與伊朗開戰

當地時間 6 月 13 日凌晨,以色列對伊朗首都德黑蘭發動空襲,目標涵蓋核研設施、軍工生產基地以及高階軍官和核科學家。此舉隨即引發伊朗反擊,截至目前,雙方互相空襲,衝突持續升級。此舉引發油價在一天內衝高 13%,隨後修正至 8%。

由於本次衝突涉及全球兩大主要產油國,市場反應劇烈。根據 EIA 最新月報,2025 年全球原油日產量預估為 1.0435 億桶,其中伊朗供應約 330 萬桶,市場預估若衝突升級恐減少超過 200 萬桶的日供應量,約占全球供給的 2%。

進一步觀察運輸風險,若戰事升級,伊朗封鎖荷莫茲海峽,將威脅全球約 2,000 萬桶/日的原油運輸,占全球原油消費量的 20%、貿易量的 33%,儘管 OPEC+ 目前仍有約 500 萬桶/日剩餘產能,但主要出口國皆仰賴荷莫茲航線,就算使用繞道油管,運輸量也遠不及荷莫茲海峽,整體替代運能有限。

從選擇權市場觀察,隱含波動率在深度價外時(約 90 元)出現明顯上揚,且近月期權隱含波動率抬升幅度較遠月大,反映交易員預期本次衝突屬短期事件,而從未平倉合約來看,短期內市場仍在消化資訊,波動較大。

評論

目前油價已反彈至對等關稅宣布前的水平,隨著油價反彈至相對高位,美國頁岩油商與 OPEC+ 之間的博弈將重啟:頁岩油商可能加大投產力度,而 OPEC+ 在近期已將策略由控價轉向維穩市占,短期內不太可能進一步削減產量應對,這將加劇供給端競爭,引發供過於求的擔憂。另一方面,成品油庫存出現明顯累庫,顯示煉油利用率增加未能對應需求釋放,若汽油庫存續增,可能抑制原油需求。

整體而言,本輪反彈並非實質基本面因素驅動,整體油價支撐相對脆弱,短期需警惕回調風險。密切關注地緣衝突、中美關稅談判細節、成品油庫存狀況等。

小結

地緣風險在短期內將是影響油價走向的主因,然中期油價要延續上行仍需依靠基本面數據的實質改善。後續重點關注包括地緣衝突消息、關稅談判進展、美國駕駛季實際需求落實情況等。