價格走勢摘要

| 2/24 開盤 | 03/07 收盤 | 價格變化 | |

|---|---|---|---|

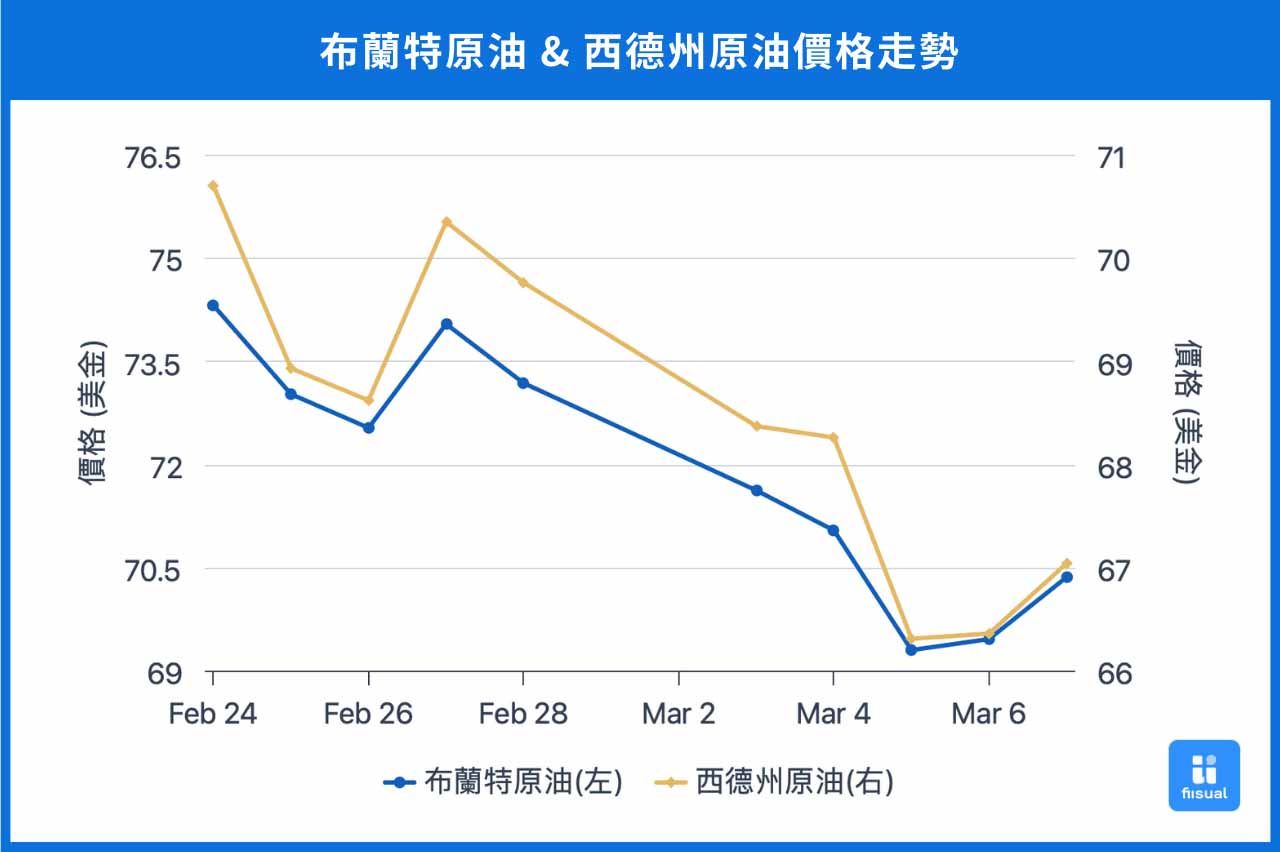

| 布蘭特原油 | 73.76 | 70.36 | -4.61% |

| 西德州原油 | 69.80 | 67.04 | -3.95% |

| 杜拜原油 | 78.01 | 70.43 (03/06) | N/A |

近兩週國際原油市場持續震盪下行。 第一週,原油價格跌幅約1%,先是受到美國消費者信心指數顯著下降等經濟數據利空因素影響,市場對美國經濟前景擔憂,原油價格下跌約 3%。隨後,川普撤銷雪佛龍在委內瑞拉營運許可以及 EIA 公佈原油庫存減少超出預期等供給面消息利多,推動油價短期內回彈約 2%。第二周,原油市場走勢先跌後震盪,整週跌幅約 3%-4%,初期受 OPEC+ 宣布自 4 月起維持原計劃增產、美國原油庫存激增、伊拉克庫德斯坦出口恢復以及美國 2 月 ISM 製造業 PMI 走弱等因素影響,導致布蘭特原油價格一度跌破 70 美元。而後由於俄羅斯對烏克蘭的軍事行動升級以及川普威脅對俄羅斯制裁,油價出現小幅反彈,近兩週累計跌幅約 4%。

原油數據更新

| 02/28/25 | 02/21/25 | 02/14/25 | |

|---|---|---|---|

| 庫存(百萬桶) | |||

| 商業原油庫存 (不含戰略儲備) | 433.8 (+3.6) | 430.2 (-2.3) | 432.5 |

| 原油戰略儲備 (SPR) | 395.3 (+0.0) | 395.3 (+0.0) | 395.3 |

| 車用汽油 | 246.8 (-1.5) | 248.3 (+0.4) | 247.9 |

| 蒸餾油 | 119.2 (-1.3) | 120.5 (+3.9) | 116.6 |

| 生產活動 | |||

| 鑽機數量 | 486 (-2) | 488 (+7) | 481 |

| 煉油利用率 (%) | 85.9 (-0.6) | 86.5 (+1.6) | 84.9 |

商業原油庫存於過去兩週累計增加 130 萬桶,戰略石油儲備維持不變。生產端方面,活躍鑽機數量增加 5 台,煉油廠利用率提升1個百分點至 85.9%。成品油方面,車用汽油庫存減少 110 萬桶,蒸餾油庫存則增加 260 萬桶。整體而言,商業原油庫存的增長可能反映市場供應相對充足,而汽油與蒸餾油庫存的變動則顯示短期需求端仍存一定不確定性。此外,鑽機數量與煉油利用率的提升或預示原油生產活動正趨於活躍,須關注 OPEC+ 宣布按計畫增產後,美國頁岩油生產商是否調整其產能策略。

國際情勢變化

OPEC+ 宣布照原計畫增產

3 月 3 日,OPEC+ 宣布維持原定計劃,將於 2025 年 4 月起逐步增產,先增加 13.8 萬桶/日,並於 2026 年 9 月前完全恢復此前削減的 220 萬桶/日產量,該決議發出當天,國際油價跌至今年最低點。儘管 OPEC+ 擴大供給可能導致市場供應過剩,但其聲明指出,「產量的調整將視市場情況而定,可能暫停或逆轉」,顯示其戰略靈活性,主要目標在於維持油價穩定,而非單純壓低價格。

隨著 OPEC+ 產量增加,油價恐持續承壓,尤其在全球石油需求增長未能匹配供給擴張的情況下,油價可能進一步走低。然而,地緣政治風險仍是影響市場的重要變數,須持續注意俄烏談判進展、全球貿易戰、非 OPEC+ 產油國的應對策略等。

美國對加墨實施關稅

川普上任後,美國的關稅政策一直是市場關注的焦點。自 3 月 4 日起,川普宣布對不符合 USMCA 協議的商品加徵 25%關稅,而符合USMCA 協議的商品關稅則延後至 4 月 4 日生效。從短期來看,北美供應鏈受到關稅政策的干擾,可能導致原油價格上漲。然而,中長期而言,高關稅可能會減緩全球經濟增長並引發通脹,進而抑制原油需求,對油價形成下行壓力。儘管如此,考慮到川普政策的靈活性,以及加拿大和墨西哥作為美國原油重要供應來源的地位,未來撤銷關稅的可能性仍然存在,需關注加拿大和墨西哥的報復性措施、川普是否實施對其他地區的關稅威脅、以及美國油廠是否能夠找到替代供應商等因素。

小結

OPEC+ 的增產會是貢獻未來原油增量的主因之一,一定幅度限制了油價的上行空間,此外,烏俄談判進程與美國的關稅戰都是近期需關注的目標。