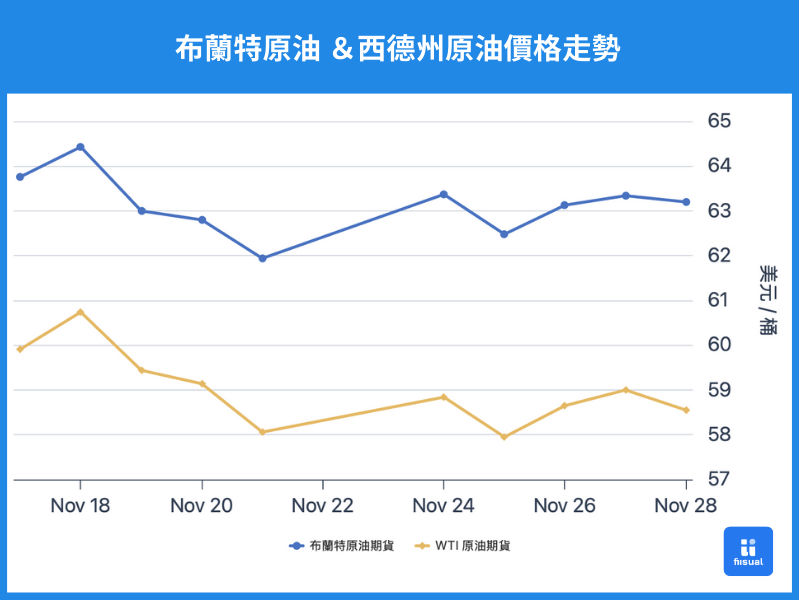

價格走勢摘要

| 11/17開盤 | 11/28 收盤 | 價格變化 | |

|---|---|---|---|

| 布蘭特原油 | 63.60 | 63.20 | -0.6% |

| 西德州原油 | 59.80 | 58.55 | -2.1% |

| 杜拜原油 | 65.00 | 64.47 | -0.8% |

第一週,油價在烏克蘭攻擊俄羅斯新羅西斯克港的地緣風險延續下短暫走高,但隨美國加速推動俄烏和談、制裁進一步收緊供給的預期降溫,加之美國成品油庫存大幅增加削弱需求前景,油價於週中後明顯轉弱,最終全週下跌約 3%。

第二週初,市場受美聯儲 12 月降息預期升溫及俄烏局勢未解所帶動,油價延續上行。然而中期俄烏和平談判釋出正面訊號,市場迅速轉向押注供應改善,疊加美國原油庫存大增,油價急挫。週後段,市場消息稱 OPEC+ 會議大概率維持減產,油價自低檔反彈,最後以接近平盤作收。

原油數據更新

原油、成品油去庫優於預期,生產端受煉廠檢修短期受限

| 11/26/25 | 11/19/25 | 11/14/25 | |

|---|---|---|---|

| 庫存(百萬桶) | |||

| 商業原油庫存 (不含戰略儲備) | 426.9 (+2.7) | 424.2 (-3.4) | 427.6 |

| 原油戰略儲備 (SPR) | 411.4 (+0.5) | 410.9 (+0.5) | 410.4 |

| 車用汽油 | 209.9 (+2.5) | 207.4 (+2.3) | 205.1 |

| 蒸餾油 | 112.2 (+1.1) | 111.1 (+0.2) | 110.9 |

| 生產活動 | |||

| 鑽機數量 | 407 (-12) | 419 (+2) | 417 |

| 煉油利用率 (%) | 92.3 (+2.3) | 90.0 (+0.6) | 89.4 |

過去兩週,美國商業原油庫存累計下降逾 70 萬桶,整體庫存結構維持健康;戰略石油儲備也持續小幅回補約 100 萬桶,呈現溫和恢復態勢。成品油方面則出現近月罕見的同步累庫:汽油增加約 280 萬桶、蒸餾油亦上升 130 萬桶,顯示需求動能偏弱,使油價在短期承壓。供給端上,煉油利用率因檢修季結束及旺季前期備貨效應,回升 2.9 個百分點至 92.3%,但活躍鑽機數年內罕見大減 10 座,創近期新低,反映低油價環境使生產端投資意願受抑,後續可能再次限制原油供給增速。

重要新聞評論

俄烏和平協議取得進展

11 月 25 日,烏克蘭基本同意美方和平計劃,11 月 30 日美國與烏克蘭在佛州展開高層會談,會後川普直言和平協議很有可能達成。

這對油市的影響我覺得可以分成幾個層面分析,第一,也是最直觀的,兩國停戰後烏克蘭停止攻擊俄羅斯煉油廠、油輪等設施,將使俄油供應的中斷風險大幅下降。第二,制裁面,俄羅斯的原油供給狀況,俄羅斯約占全球原油總供給的 10%,受制裁前出口地區以歐洲為主,制裁後則轉向中國、印度,但相對地,但必須以更深折價出售,這使俄羅斯原油利潤降低,若停戰後西方解除對俄羅斯的制裁,俄油利潤增加可能使俄油生產商加大投資力度,造成供給過剩,對油價形成中期壓力。第三,opec 配額,俄羅斯雖然名義上參與 OPEC+ 限產,但戰爭使其實際產量經常低於名義配額,停戰後,若其產量穩定恢復至限額水準以上,將給 OPEC+ 帶來政策上的壓力。

整體而言,俄烏停戰對油市帶來的價格中樞下移並不會是短期的現象,然幅度預計有限,因為俄烏戰爭已持續超過 3 年,多數地緣風險早被市場吸收,真正被重新定價的,是川普勝選後美國加碼制裁所帶來的額外風險溢價,而非戰爭本身。

此外,俄烏停戰已經反覆許多次,地緣緊張並不會因停戰聲明而立即消散,不確定性仍在。即便真正停戰,歐盟在能源安全與政治風險下,幾乎不可能回到戰前高度依賴俄油的格局,同時,俄烏戰爭已經持續 3 年,歐洲各國對俄油的政策與基礎設施(港口、管線)均已調整,較可能的情境是有限度、具條件地放寬部分俄製品或管線油,但整體依賴仍維持在較戰前低得多的水準。

基本面觀點

基本面亦形成新的下行壓力。美國本週商業原油與成品油庫存皆出現超預期累庫,儘管整體庫存水位仍偏低,但在季節性旺季的時間點顯得不尋常。12 月需求通常由取暖季所推動,近期多地更提前出現異常低溫與降雪,按理應帶動成品油去庫,然而庫存卻逆勢上升,結合美國近期消費數據偏弱,可能暗示終端需求實際動能不如預期,後續仍需觀察此訊號是否具有延續性。

小結

油市短期將持續在地緣風險消退、庫存異常累積的壓力下偏向震盪下行,中期則需關注俄烏停戰後俄油供給回升與 OPEC+ 配額協調風險。雖然價格下檔仍有低產能投資支撐,但缺乏強勁需求催化,油價更可能維持低位盤整。