川普於上週三(4/2)宣布美國將於 4/5 日凌晨起對所有貿易夥伴徵收 10% 的基準關稅,而其他被美國政府認為有貿易不對等的國家將加徵「對等關稅」,並於 4/9 日凌晨起生效。川普也將 2025 年 4 月 2 日標誌為解放日(Liberation Day),他認為這是美國工業重生的日子。

對等關稅(Reciprocal tariffs),又稱為互惠關稅,為川普於第二次總統任期所提出的概念。川普認為美國與其他國家間的貿易關係是不平等的,導致美國存在巨額的商品貿易逆差,因此川普將徵收和其他國家相同的稅率,使美國商品具有競爭力,扶植美國製造業成長並維持龍頭地位。

此前已單獨徵稅的產品,如鋼鐵、鋁、汽車及其零部件將不適用對等關稅;此外,醫藥產品、半導體、木材製品、能源產品及美國國內沒有的某些礦產也將被豁免。

對等關稅稅率

| 國家 | 2024 年美國進口佔比 | 對等關稅 |

|---|---|---|

| 歐盟 | 18.5% | 20% |

| 中國 | 13.4% | 34% |

| 日本 | 4.5% | 24% |

| 越南 | 4.2% | 46% |

| 南韓 | 4% | 26% |

| 台灣 | 3.6% | 32% |

| 印度 | 2.7% | 27% |

| 英國 | 2.1% | 10% |

| 瑞士 | 1.9% | 32% |

| 泰國 | 1.9% | 37% |

| 馬來西亞 | 1.6% | 24% |

川普列出了 180+ 國家和地區將面臨的對等關稅稅率,從 10%-50% 不等。而其中對中國的對等稅率為 34%,加上先前的 20% 關稅以及最新公布的額外50%關稅,中國進口品的總關稅已高達 104%。 加拿大和墨西哥則於先前已開始徵收 25% 的關稅,並未納入此次對等關稅的名單中。

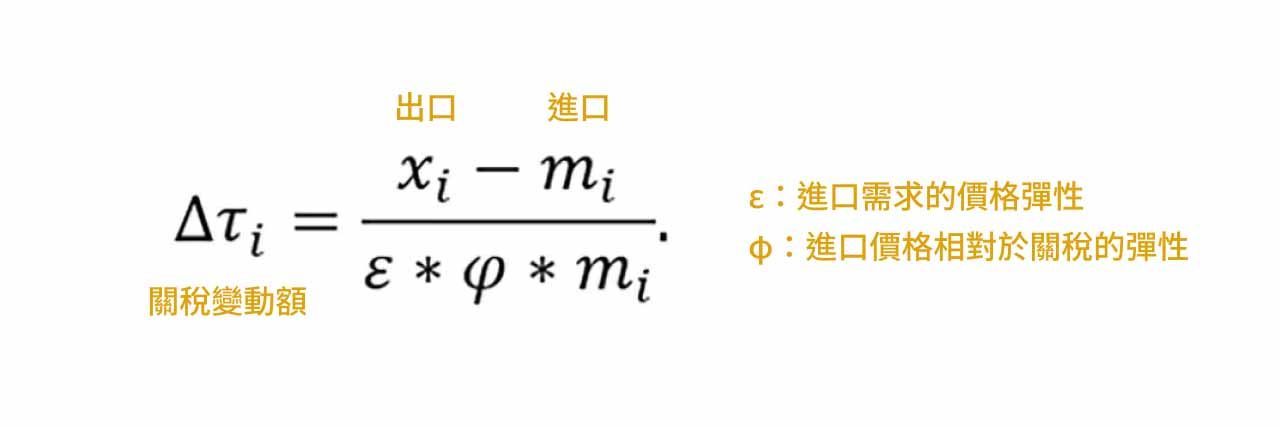

對等關稅計算公式

由於分母中,進口需求的價格彈性 ε 設定為 4,進口價格相對於關稅的彈性 φ 設定為 0.25,兩者相乘後會等於 1,對於運算結果並無影響。簡化該公式,川普政府將貿易逆差除以進口額視為其他國家對美國徵收的「所有關稅、非貨幣壁壘和其他形式詐欺行為的綜合稅率」,對等關稅的稅率則是將此比率除以 2 得出。

以台灣為例,2024 年美國對台灣的貿易逆差為 73,927.2 百萬美元,進口總額為 116,264 百萬美元,73,927.2 / 116,264 為 64%,因此台灣的對等稅率為 32%。

其他已開徵關稅

加拿大&墨西哥

- 3/4 日起所有進口產品徵收 25% 的關稅(符合 USMCA 規定的商品關稅無限期推延)。

- 加拿大的能源及鉀肥享有 10% 的較低關稅。

中國

- 3/4 日起所有進口產品的關稅上調至 20%。

鋼鐵&鋁製品

- 3/12 日起對進口鋼鐵及鋁製品徵收 25% 的關稅。

汽車

- 4/3 日凌晨起對進口汽車徵收25%的關稅。

未來預計徵收關稅項目

汽車零組件

- 預計在 5/3 日前對部分汽車零組件徵收 25% 關稅。

半導體

- 預計徵收 25% 的關稅,但尚未宣布日期。

醫藥製品

- 預計徵收 25% 的關稅,但尚未宣布日期。

銅

- 美國商務部正在調查中,尚未宣布相關政策。

木材

- 美國商務部正在調查中,尚未宣布相關政策。

關稅豁免規定附件

根據白宮於上週五盤後公布的《Annex III》中,稅則號列 9903.01.34,提到若進口產品中「美國成分(U.S. content)」占報關總值 20%以上,該產品美國來源部分得以免徵附加關稅,其餘部分則仍須課徵,並非目前網上提到的完全免徵。 從此條文來看,台灣AI硬體與手機產業因晶片佔產品成本通常高於20%且大部分晶片廠都是美商,有望受惠,然而,條文本身的定義仍相當模糊,如美國成分定義是made in或是made by等重要資訊在條文中並未明確寫出,實際認定權仍在川普手中。

註:「美國成分」(U.S. content),指某商品中可歸因於完全在美國獲得、生產,或經過實質轉型的零組件的價值。

國際金融走勢

股票市場

美股

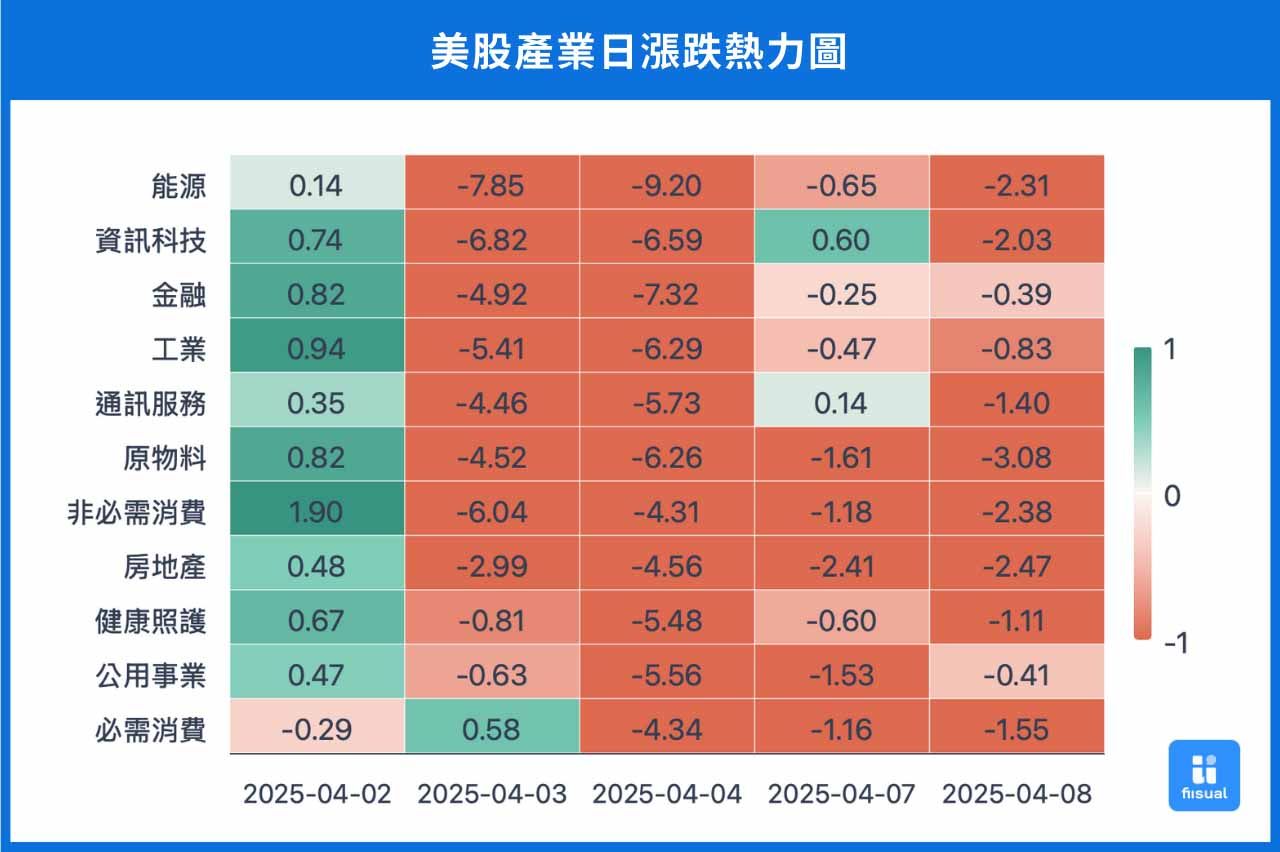

美股自關稅發布後,三大指數迅速回落修正。從產業角度觀察,跌幅最深的產業為能源,資訊科技、金融、工業也都有累積超過 10% 的跌幅。必須消費及公用事業為相對防禦型類股,跌幅最輕。

| 跌幅排名 | 產業 | 代碼 | 累積跌幅(4/2~4/7) | 簡要分析說明 |

|---|---|---|---|---|

| 1 | 能源 | XLE | -15.24% | 預期受惠於油價波動,但實際受需求疲弱與資本支出下修預期拖累 |

| 2 | 資訊科技 | XLK | -11.62% | 全球供應鏈依賴度高,恐受出口限制與貿易摩擦雙重打擊 |

| 3 | 金融 | XLF | -11.06% | 債券殖利率波動、企業信用風險擴大,市場風險偏好下降造成壓力 |

| 4 | 工業 | XLI | -10.23% | 跨國製造商面臨出口報復與零組件成本上升風險 |

| 5 | 通訊服務 | XLC | -9.19% | 中資設備排擠與供應鏈重構影響信心 |

| 6 | 原物料 | XLB | -9.18% | 原料價格波動大,成本轉嫁困難 |

| 7 | 非必需消費 | XLY | -8.61% | 汽車、家電等產業受進口成本與需求預期下修影響 |

| 8 | 房地產 | XLRE | -6.53% | 整體資金風險趨避情緒拖累表現 |

| 9 | 健康照護 | XLV | -5.42% | 大型藥廠具出口依賴,短期面臨關稅與監管風險 |

| 10 | 公用事業 | XLU | -5.37% | 防禦性資產但遭遇系統性調整壓力 |

| 11 | 必需消費 | XLP | -3.68% | 相對抗跌,內需支撐表現 |

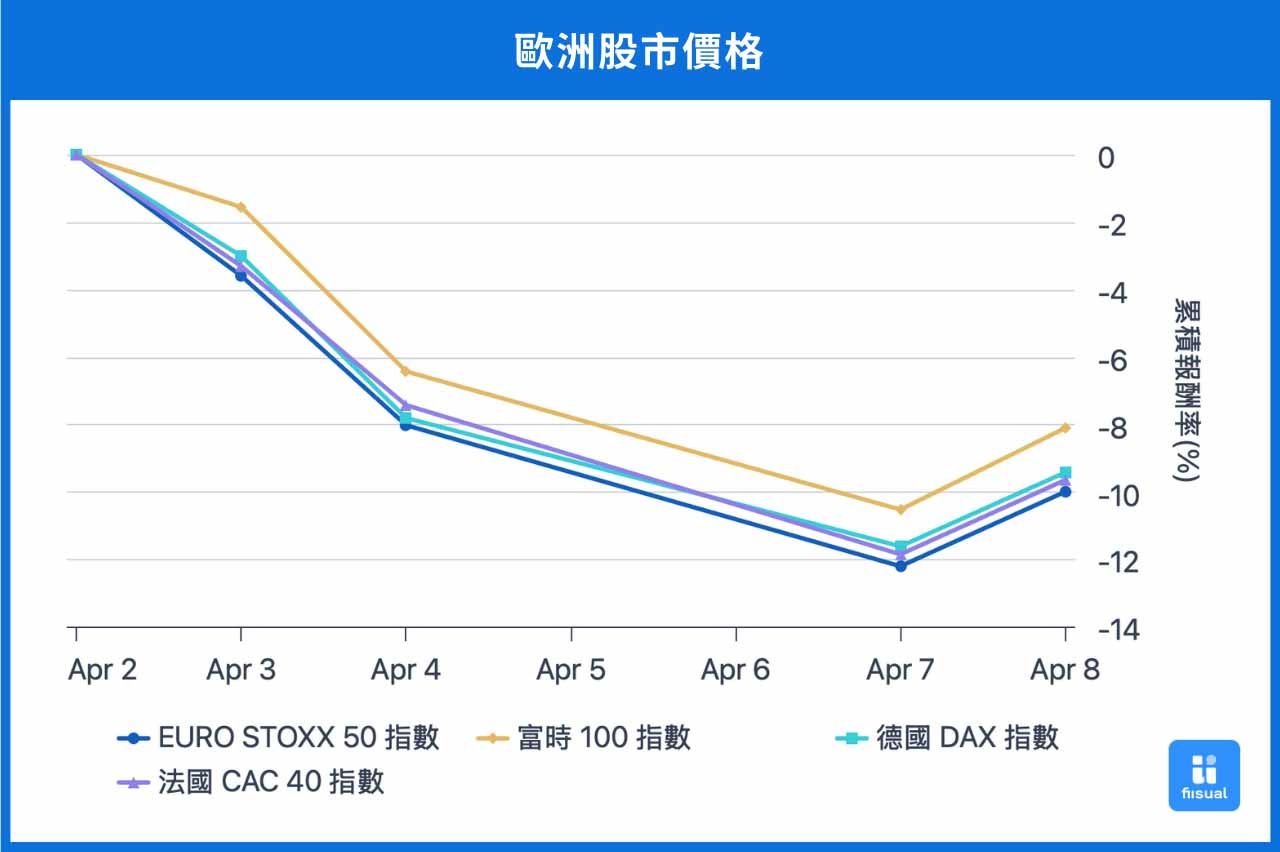

歐洲股市

歐洲股市方面,截至昨日收盤為止,各市場指數也皆有接近 10% 左右的跌幅。市場瀰漫不確定的氛圍,除了關注關稅的影響外,也擔憂此波被美國課以重稅的生產國,是否會在未來進行傾銷。

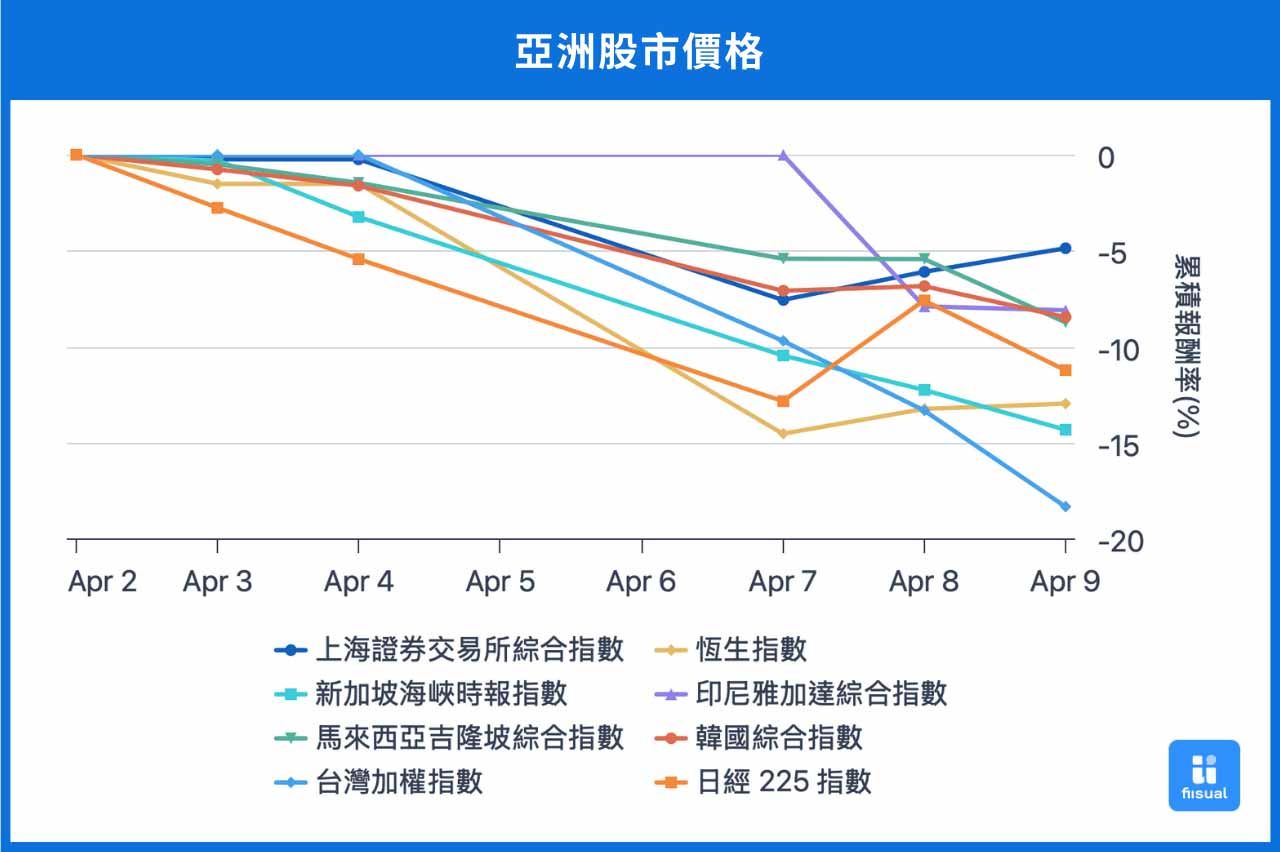

亞洲股市

亞洲股市整體也趨於弱勢,除上證整體跌幅較淺外,以外貿為止的幾大經濟體如台灣及新加坡,都有明顯的回檔。日經指數在日本開啟談判後,股市出現上下震盪。

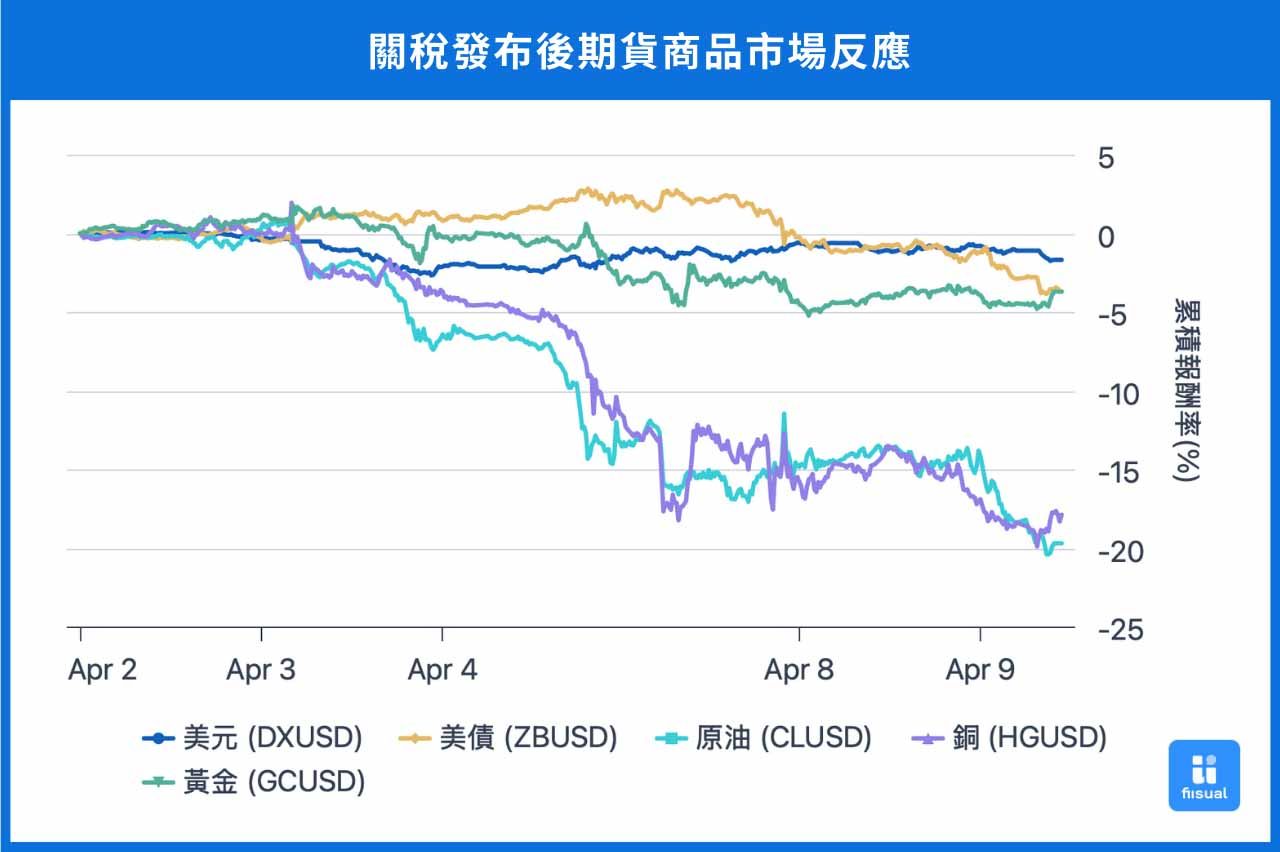

原油

儘管美國關稅政策排除了能源商品,但各國的反制措施引發貿易佔使市場仍擔憂貿易戰引發的全球經濟衰退,進而壓制原油需求,原油創下三年以來最大百分比跌幅。

國際油價在美國新一輪關稅政策推出前已呈現偏弱走勢,但本次仍出現如此劇烈的單日跌幅,顯示市場對於新關稅措施可能引發的全球貿易摩擦與經濟放緩風險反應強烈,恐慌情緒快速升溫。預計短期內全球關稅戰將持續發酵,甚至有演變成經濟危機的可能,油價看跌。

黃金

隨著川普揚言對全球商品加徵關稅的消息傳出,市場避險情緒迅速升溫,國際金價創下歷史新高。隨即因股市暴跌,黃金作為高流動性資產,被用於滿足其他市場保證金追繳需求,因此出現拋售潮,金價急轉直下,單日重挫121美元。

預期短期內金價可能因保證金追繳而出現一波回調,待拋售告一段落有望出現反彈。中期而言,隨著美國推動對等關稅政策、各國陸續祭出反制措施,市場對潛在系統性風險的擔憂升溫,預期避險需求將持續支撐金價走勢。長期來看,在全球去美元化進程推進、美國進入降息週期的宏觀環境下,黃金看多不變。

銅

川普宣布加徵關稅後,引發市場對製造業需求可能下降的擔憂,加上先前的溢價回吐,銅價遭遇近 5年最大跌幅。

美債

債券市場在關稅發布後,隨著避險資產的湧入,一度呈現上漲趨勢。但在近期中美貿易戰力度加劇後,中國恐將逐步拋售美債,造成債券市場資金的流出,美債價格在近期因此出現跌幅。

未來我們也將持續整理出關稅對於各國家區域的影響!