Uber、Lucid 及 Nuro 聯手佈局全球 Robotaxi

在 2026 年 CES 美國消費性電子展上,Uber 與 Lucid 、Nuro 聯合發表其自駕計程車,該款 Robotaxi 以 Lucid Gravity 純電動 SUV 為硬體基礎,搭載 Nuro 的 L4 自動駕駛技術並配合 Uber 的全球出行平台。 Lucid 預計於在美國亞利桑那州進行 Robotaxi 的批量生產,若測試與初期營運進展順利,Uber 計劃將在未來六年內,於全球數十個市場新增多達 2 萬輛的 Gravity SUV Robotaxi。三家企業將分別在此合作案中負責不同的方向。

- Uber:負責平台與車隊運營管理,涵蓋遠程協助、充電、清潔、維護、客戶服務,並整合派單系統、動態定價與全球網絡

- Lucid:供應電動車硬體(Lucid Gravity SUV),定位商務高端市場,強調長續航與空間舒適的車艙空間。

- Nuro:提供 Level 4 自動駕駛軟體(Nuro Driver),並負責實際道路測試、系統驗證與安全評估。

由 Nuro 主導的實際道路測試已於去年 12 月在美國舊金山展開,並全程由安全操作員監控。該服務預計於 2026 年下半年將在舊金山灣區推出商業化服務,車輛更導入 360 度環景感知,整合高解析度攝影機、固態光達(solid-state lidar)與雷達,以確保在各類交通情境與天候條件下,皆能即時、精準掌握周遭環境。

在運算平台方面,採用 NVIDIA DRIVE AGX Thor 晶片,負責即時 AI 運算、感測器融合與系統整合。 此外車頂更設置了名為「Halo」(光環)的低風阻模組,除了感測器的整合,更內建 LED 燈組,可顯示乘客姓名縮寫、即時狀態提示,協助乘客快速辨識正確車輛,提供清晰的視覺回饋。

此次合作也象徵了 Robotaxi 在商業模式上的轉型突破:由過去高度垂直整合(如早期的 Waymo 或 Cruise),加入電動車製造、自動駕駛技術與叫車平台之間「水平分工」的開放型生態系。

Uber 正在轉型為 Robotaxi 生態平台整合者

2015 年,Uber 曾嘗試自行研發自動駕駛技術,然而在投入龐大資本後,不僅面臨技術瓶頸,亦因安全事故與法律糾紛承擔高度風險。 最終在 2020 年 12 月,Uber 將旗下自動駕駛部門 Advanced Technologies Group(ATG)出售予 Aurora,承諾額外投資4億美元予 Aurora,並換取 Aurora 約 26% 的股權,正式結束自研自動駕駛的策略方向。

從 Uber 近年來與至少 21 家公司合作,將自駕乘用車、卡車與配送機器人納入其全球服務佈局,可看出,其營運策略已出現明顯轉向。Uber 不再試圖成為造車者或自動駕駛技術的研發者,而是透過投資與合作方式,換取自動駕駛車輛的穩定供給,轉而扮演供需雙端的資源整合者。

截至 2025 年底,Uber 已在 4 個城市實現自動駕駛運營,3 個城市進行試點,更表示要在 2026 年底前在超過 10 個市場推出無人駕駛服務。

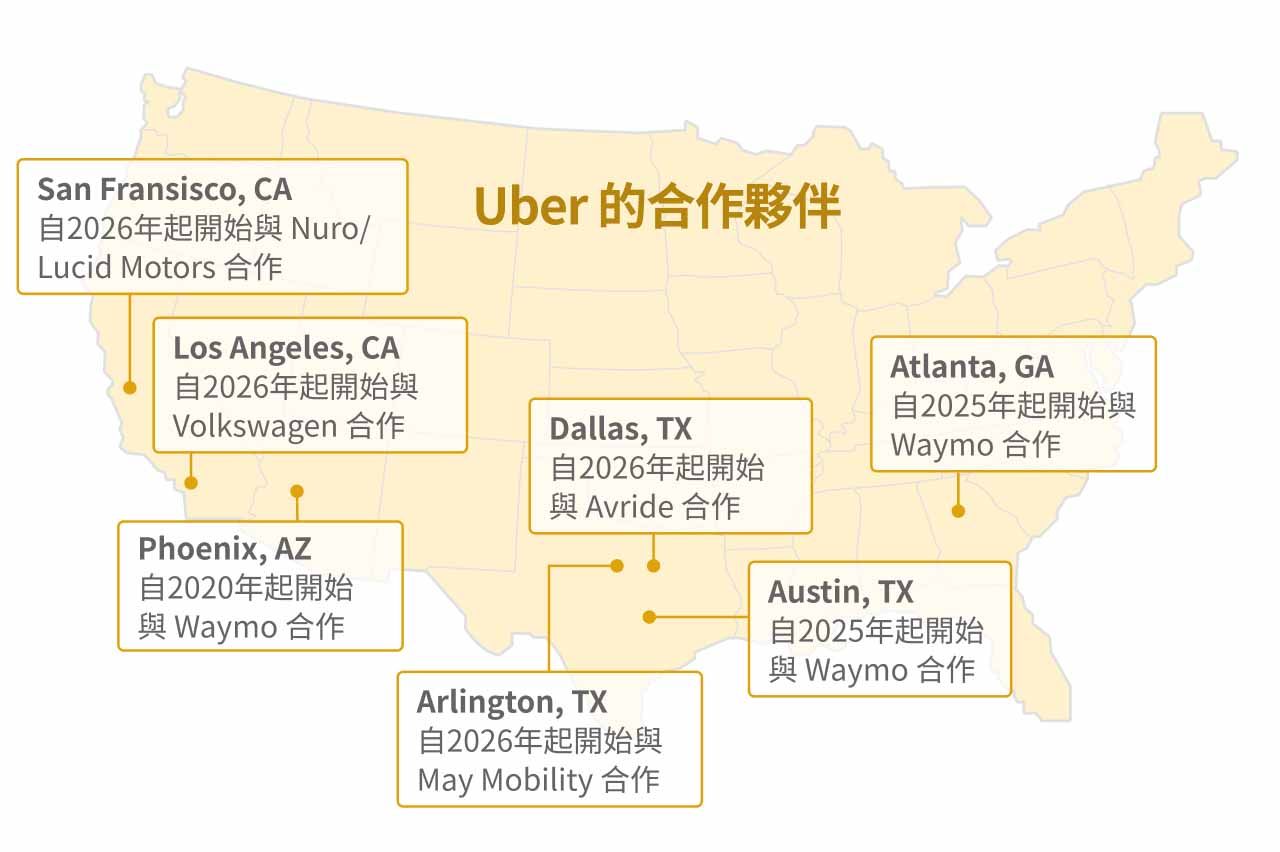

Uber 主要合作夥伴

Waymo

Uber 與 Waymo 在奧斯汀、亞特蘭大等多座美國城市合作推出 Robotaxi 乘車服務。乘客可直接透過 Uber App 預約 Waymo 車輛。目前,Uber 平台上在奧斯汀約有 200 輛 Waymo 車輛,在亞特蘭大約有 100 輛。Uber 負責派單與平台整合,Waymo 則保留技術主導權與測試責任。

Volkswagen ADMT

雙方計畫將於 2026 年,在 Uber 平台上推出自駕汽車 ID.Buzz,預計將在洛杉磯營運,Volkswagen 首批將向 Uber 交付480 輛 Robotaxi,作為可能帶來 10,000 輛訂單的一部分。

比亞迪

Uber 宣布與比亞迪展開合作,將比亞迪 100,000 輛電動車導入 Uber 平台,降低 Uber 司機購入電動車的成本,也將一同研發自駕技術。此項合作計畫會先在歐洲和拉丁美洲推出,未來將合作計畫擴展到中東、加拿大、澳洲和紐西蘭。比亞迪汽車的維護和維修成本較低,且由於車型範圍廣泛、電池性能優,適合作為共享電動車。

Momenta

Uber 與中國自動駕駛技術公司 Momenta,宣布將於今年在德國展開 L4 Robotaxi 測試,標誌 Uber Robotaxi 業務正式擴張至歐洲,有助於技術標準、車輛監管、與歐洲消費者習慣的整合。

百度 Apollo Go

Uber 計畫於 2026 年上半年在倫敦啟動使用百度 Apollo Go RT6 車型的試點項目,並預計在年底前正式投入營運。

Avride

Uber 與 Nebius 旗下自動駕駛汽車子公司 Avride 合作在達拉斯推出自動駕駛出行服務。雙方計畫共同投入最多 3.75 億美元,加速 Avride 自動駕駛車隊的擴張,規模上看 500 輛。

Nvidia、Stellantis

Uber 向 Nvidia 提供部分真實駕駛數據,以協助 Nvidia 改良 AI 模型和晶片技術,預計將於 2027 年逐漸擴展一支搭載 Nvidia DRIVE AGX Hyperion 技術驅動的 10 萬輛自駕車車隊。作為合作夥伴,Stellantis 將向 Uber 交付至少 5,000 輛自動駕駛計程車,供 Uber 在美國及國際市場營運。Uber 則將負責車輛的端到端車隊管理。

Uber 擴大合作規模:輕資產化合作策略

從 Uber 主要的合作案例及策略可見,Uber 已經建立「高度輕資產化」的營運模式。 相較於因技術問題而無法突破 Robotaxi 的研發而被其他自動駕駛廠商搶佔市場,不如運用 Uber 最核心的競爭優勢——高流動性、跨區域的網絡平台,最大化自動駕駛的經濟效益。透過與自駕車廠合作,推動自動駕駛車輛商品化,Uber 一方面可確保 Robotaxi 的車輛供應充足,一方面有助於降低營運和商業化費用,維持競爭力。

此外,人類司機與 Robotaxi 的混合網絡更是 Uber 相較於其他競爭對手的一大優勢,原因在於乘車需求具高度波動性,需求集中於交通尖峰時段,離峰時段則顯著下降。 若僅依賴 Robotaxi,車隊規模必須放大兩倍,才能滿足尖峰需求,也將導致離峰時段大量閒置、資本效率低落。

混合網絡模式下,人類司機可在高需求時段彈性上線,彌補 Robotaxi 車隊的供給缺口;而在離峰時段,Robotaxi 則可承接需求,取代人類司機的部分供給。此一模式可同時提升車輛利用率與平台整體定價能力。由於 Robotaxi 的資本投入極高,任何閒置時間都意味著虧損,真正決定經濟效益的關鍵並非單純的車輛成本,而是「利用率」。

在 Uber 的混合網絡模式下,定價能力集中於 Uber 平台本身。由於價格仍由平台的動態定價演算法決定,人類司機僅能選擇是否接單,屬於價格接受者;同時,Robotaxi 作為 Uber 可直接調度的自營供給,在尖峰時段可作為供給的快速補位、在離峰時段可取代部分人類司機,大幅提升平台對供給彈性的掌控。但供給可替代性的提高,無疑會削弱人類司機對價格的結構性議價能力,但 Uber 透過 Robotaxi 作為供給緩衝,加上精準補貼與動態調度,能將司機流失控制在不影響市場清算的範圍內,短期雖存在摩擦,但長期並不會動搖 Uber 對定價與網絡的主導權。

競爭、風險分析

市場目前對於 Uber 在自動駕駛業務的主要疑慮,除了與企業的合作案所需的資本投入可能壓縮初期利潤率以外,另一擔憂主要來自於 Uber 依賴合作車廠提供自動駕駛車輛 ,若合作夥伴選擇自行建立 App,Uber 可能失去市場份額。

然而在可預見的中短期內,自動駕駛尚無法全面取代共乘服務。Robotaxi 目前主要聚焦於都會區短程移動,長途、郊區或高度複雜路線仍需仰賴人工駕駛。即便部分業者如 Waymo、Tesla 擁有自有 App,鑑於 Robotaxi 商業化仍未成熟,多數廠商短期內仍難以完全自主管理消費端營運,Uber 仍是共乘業務的主力供應者。

Waymo 仍然依賴 Uber 強大的平台以獲取客源、提升利用率

Waymo 於 2025 年底每週約完成 45 萬次行程,季度合計約 600 萬次,其中部分透過 Uber 在奧斯汀與亞特蘭大進行。即使 Waymo 預估 2026 年每週行程可達 100萬次,但相較 Uber 全球每日 3800 萬趟,仍僅占 Uber 總量 0.4%,對 Uber 的整體業務威脅有限。

由於資本支出、研發、營運成本及獲客成本高昂,Waymo 目前仍處於虧損,更不用說自行營運需要投入多少資金,訓練客服、處理詐騙、爭議與帳號問題。且在洛杉磯、鳳凰城等城市,Waymo 要求用戶下載 Waymo 應用程式才能預約 Robotaxi。但在其他城市,Waymo 卻完全放棄了向消費者宣傳品牌的機會,而是透過 Uber 平台提供車輛服務,顯示目前連 Robotaxi 的領導者 Waymo 目前都無法完全獨立於 Uber 之外。 Waymo 確實具有可能排除 Uber,將用戶導流回自己的 App,搶佔美國 Robotaxi 市場的風險,但預測在 5-10 年內 Waymo 仍可能會借助 Uber 強大的平台網絡以獲取客源、提升 Robotaxi 利用率。

Tesla 陷於監管機構審查,遲遲無法商業化

Tesla Robotaxi 推出進展仍充滿不確定。相關表現,除了去年 6 月於奧斯汀啟動仍需安全監控員的試營運外,且根據試營運結果仍存在數起系統異常或操作失誤的情況,對於在美國商業化時程形成潛在風險。

Tesla 面臨的海外競爭壓力則更大,Waymo 已將測試拓展至倫敦與東京,計劃今年於倫敦提供商業乘車服務。然而,Tesla Robotaxi 的 FSD 技術,正受到歐盟與英國監管機構嚴格審查。 荷蘭車輛管理局(RDW)更發表官方聲明,否認 Tesla 先前宣稱 FSD 將於 2026 年 2 月獲歐盟核准的說法。歐洲對於自動駕駛系統採取保守監管的態度,也進一步打擊 FSD 商業化的希望。

相比之下,Uber 已宣布多項合作,計劃於歐洲展開 Robotaxi 試點與商業化。 Uber 積極採取資產輕量化策略,與技術供應商合作因應出行業務的轉型,近期與 Wayve 合作預計今年於倫敦啟動 L4 自駕車公開道路測試,與 Tesla FSD 在歐洲的監管困境形成鮮明對比。

在中國,Tesla 僅通過「智慧輔助駕駛」(IAD)部分核准,中國目前為全球最大商業 Robotaxi 與叫車服務市場,對 Tesla Robotaxi 規模化至關重要。然而,Tesla 在中國長期延宕且受監管限制的進展,使其面臨結構性風險,特別是在百度 Apollo Go、小馬智行、WeRide 等本地業者快速擴張下。

Uber 仍可依靠聚合供需、調度中樞地位佔據自駕市場

此外,Uber 累積的龐大用戶網絡:1.89 億 MAPC,70 個國家、1.5 萬座城市的佈局,是耗費多年建立的需求網絡,能以此吸引自動駕駛公司進行部署。未來不太可能會有眾多不同品牌的 Robotaxi App 平台。整個市場比較可能呈現「部分業者專注技術、部分提供直營服務、部分追求最高利用率與平台合作」的局勢,而 Uber 正好擔任 Robotaxi 生態系中聚合供應端及需求端的角色,憑藉網絡經濟效益,帶來競爭優勢。

Robotaxi 普及預計還需 10 年 - 30 年的時間,短期內滲透風險有限,不會完全取代共享乘車市場,預估北美自動駕駛車輛市佔率將從 2026 年的 0.9% 提升至 2030 年的 7.5%。因此,即使 Waymo、Tesla 等競爭對手持續擴大進入更多城市並提升技術、搶佔市場,Uber 仍然具有一席之地。在這段期間,Uber 完全能持續擴大市占率與用戶數量,即使最終 Waymo、Tesla 能自主管理營運消費端,Uber 透過先前建立的多重合作關係,如 Volkswagen、比亞迪、Lucid、Stellantis 等,也能確保 Uber 平台能夠持續有一定數量的自動駕駛車輛的供應,有效分散單一供應商風險,即使 Robotaxi 普及後 Uber 可能不再是最具主導地位的競爭者,也較不可能被 Waymo、Tesla 排擠而完全退出自動駕駛市場。

結論

綜合觀察到有關 Uber 以及各家自動駕駛車廠在 Robotaxi 業務所採取的營運策略與合作項目,Robotaxi 未來幾年會持續朝向「自營與平臺合作並存」的營運發展模式。

除了公司本身自營的 Robotaxi 平台以外,其他叫車平台,如 Uber,長時間累積的用戶數量以及在多國多城市的商業佈局所蒐集的駕駛數據,正好切中 Robotaxi 市場起步時所需要的成長催化劑。Robotaxi 成本高昂,有任何自駕車閒置都會導致虧損,利用率最大化是現在 Robotaxi 最迫切的需求,高流動性、高廣度的網絡平台負責整合供需與派單,能夠最大化自動駕駛的經濟效益;在乘車需求高峰時 Robotaxi 與人類司機能夠協力合作彌補高峰缺口,離峰時段 Robotaxi 也能代替人類司機(多於高需求時段上線)滿足出行需求,進而帶動高定價與高利用率,讓自動駕駛與人力供給都能最大化效益。因此叫車平台的混合網絡會是 Robotaxi 快速成長的一大途徑。而不具備建立自營平台能力的車廠也能透過提供車輛硬體、技術、軟體授權的方式與叫車平台合作,由平台負責車輛的端到端車隊管理,從而透過擔任 Robotaxi 供應商的方式獲利。

未來 Robotaxi 的發展趨勢將呈現部分廠商專注技術,部分廠商除了提供直營服務,更為了追求最高利用率而與平臺合作,整體會形成一個「非排他性」的開放平台生態系。其中整個出行業務的龍頭 Uber 正是擔任 Robotaxi 生態系中聚合供應端及需求端的角色。