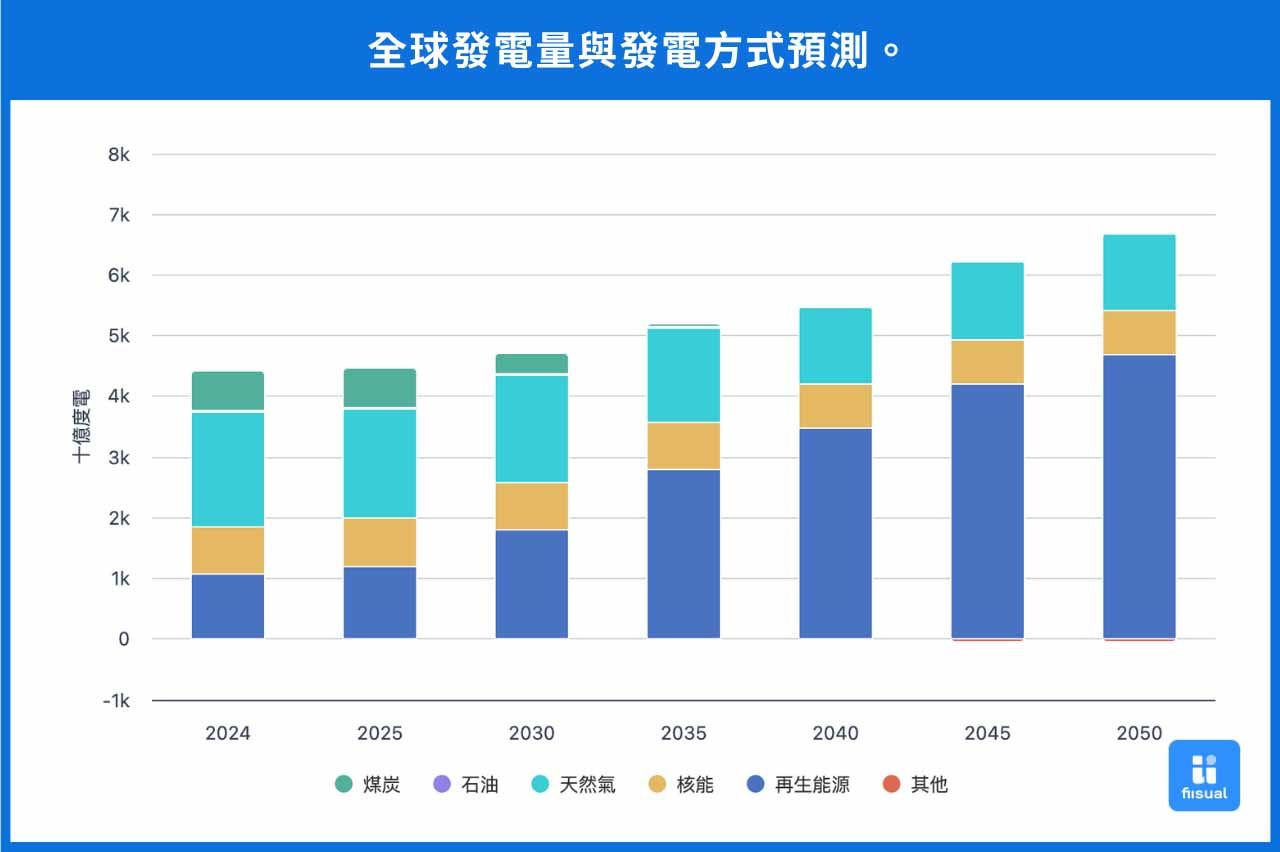

根據 IEA《2024 世界能源展望》,全球電力需求至 2050 年將大幅攀升:在 STEPS 情境下翻倍(已宣示政策情境),APS (已宣布承諾情境)下超過翻倍,NZE (2050 年淨零排放情境)下更將增加 2.5 倍。隨著減碳與能源安全需求上升,核能的戰略地位日益突出,COP28 上,22 個國家共同承諾到 2050 年將核能裝機擴增三倍。

核能具備低碳排放、高可靠性及高容量等優勢,其容量係數高達 93%,遠高於風能與太陽能,能長期穩定供電,特別符合數據中心對長時段、高可靠性的需求。同時,核能電力輸送要求相對較低,選址限制較少,可貼近用電需求中心,降低輸電網路建設投資。

目前美國發電仍以燃氣為主,核能自 1990 年代突破 20% 占比後幾乎停滯,1991 至 2024 年僅新增 5 座機組,至 2025 年雖有 94 座在運作但多已服役超過 40 年,老化問題日益嚴重,此外,美國境內並無任何新建機組,2030 年前幾乎不可能快速擴增容量,因此建設快、投資低、靈活且安全的小型模組化反應爐(SMR)被視為美國最具潛力的解方。

資料來源:EIA 官方預測資料

資料來源:EIA 官方預測資料

技術背景介紹

2009 年,國際原子能機構(IAEA)將單模組發電功率不超過 300 MWe 的反應堆定義為小型反應堆,美國能源部則在此基礎上引入模組化概念,進一步形成小型模組化反應爐(Small Modular Reactor, SMR)。

相較傳統大型核電站,SMR 具備更高安全性、建設周期短、投資彈性大與應用多元等優勢。一座 SMR 通常由反應爐核心、冷卻系統、蒸汽發生器、汽輪機與發電機、數位化控制與安全系統,以及核廢料處理裝置組成。其建設模式以工廠預製為主,現場僅需快速組裝,能有效縮短工期並降低成本。運作原理與大型核電站相似:透過核裂變反應釋放熱能,經冷卻劑傳導至蒸汽發生器,再驅動汽輪機與發電機發電。

不同之處在於,SMR 更強調設計簡化與被動安全。多數設計採用天然循環或被動安全系統,依靠熱對流等物理機制,即使外部電源或冷卻失效,也能自動停堆並持續冷卻,大幅降低爐心熔毀風險。

小型模組化反應爐與傳統核電站的比較

| 特點 | 小型模組化反應爐(SMR) | 傳統核電站(大型) |

|---|---|---|

| 單機容量 | 50–300 MW | 1–1.6 GW |

| 設計與建造 | 採用模組化設計,可工廠化預製和快速現場組裝。 | 現場定製建造,組件龐大且複雜。 |

| 建設時間 | 3–5 年 | 8–15 年 |

| 建設成本 | 中(~10億美元) | 高(>100億美元) |

| 占地面積 | 小於 0.1 平方英里 | 通常大於 1 平方英里 |

| 安全性 | 更高,具備更多被動安全特徵,緊急情況下可自動停堆,不需要人為或電力干預。 | 通常依賴主動安全系統和外部電力供應。 |

| 壽命 | 約 60 年 | 約 40 年,可延壽 1-2 次(1 次 20 年) |

目前全球約有 74 個 SMR 設計正積極開發,其中以水冷技術進展最快。以下我們列出一些冷卻方式給大家參考:

| 冷卻方式 | 簡介 |

|---|---|

| 水冷 | 使用輕水作為冷卻劑,技術最成熟、法規基礎完整,但操作溫度較低且需要高壓來防止沸騰。 |

| 氣冷 | 以氦氣作為冷卻劑,低壓高溫運行,可用於製程熱/氫能,安全性佳,但燃料製造與石墨廢料管理具挑戰。 |

| 金屬冷卻 | 採用液態金屬(鈉、鉛等)作為冷卻劑,傳熱極佳並可低壓運行,但鈉易與水/空氣反應、鉛具腐蝕與放射性副產物問。 |

| 熔鹽冷卻 | 使用熔鹽作為冷卻劑,可實現低壓高溫運行,並有被動安全排鹽設計,但材料腐蝕、氚管理與鹽固化控制技術複雜。 |

| 熱管冷卻 | 透過封閉的熱管被動傳熱,設計極度簡化且安全性高,但單管傳熱能力有限,限制了反應爐的規模化。 |

應用與前景

在全球能源轉型與減碳壓力下,SMR 以低碳、高效率、靈活部署與多元應用優勢,被視為下一代核能技術。除常規並網發電外,SMR 的應用潛力涵蓋:

- 數據中心供能:隨著 AI 技術的加速發展,高密度算力需求快速上升,電力系統需更依賴具備高穩定性與可持續性的能源供應。近年 Google、Microsoft、Amazon、Meta 等科技巨頭陸續宣布購買和投資核電,而 OpenAI 執行長 Sam Altman 也明確指出核融合是 AI 能源問題的解方,並已對核融合領域投入數億美元,顯示 AI 發展與核能的結合趨勢已日益明確。

- 高碳工業脫碳:如鋼鐵、水泥與金屬精煉等產業,可透過 SMR 提供低碳電力與熱力。

- 偏遠地區與島嶼:替代柴油機組,俄羅斯 RITM-200N 與加拿大阿拉斯加計畫皆為典型案例。

- 船舶與海上平台:在 IMO 減碳規範下,SMR 作為航運動力具備經濟性與可靠性,潛力超越氫基燃料。

政策面上,2024 年 7 月,拜登簽署《先進核能法案》(ADVANCE Act),明確將 SMR 納入下一代核電技術激勵機制,以鞏固美國在核能領域的領導地位、加速先進反應爐部署、提高監管效率並兼顧國家安全。

IEA 預測,未來全球新增核電裝機約三分之一來自 SMR。隨著政策支持與科技巨頭採購承諾,SMR 已進入成長拐點,將成為全球清潔能源版圖的重要支柱。

| 公司 | 月份 | 簡述(重點) |

|---|---|---|

| Microsoft (Azure) | 2024/09 | 和 CEG 簽署 20 年 PPA,計劃重啟三哩島核電站 1 號機組并從該機組購買核電 |

| Amazon (AWS) | 2024/05 | 收購 Cumulus 數據中心園區,並與 TLN 簽署了 10 年 PPA。 |

| 2024/10 | 和 Dominion Energy 共同在西弗吉尼亞州探索開發 SMR。 | |

| 2024/10 | 與 NWE 簽署協議,投資華盛頓州 SMR 開發。 | |

| 2025/06 | 與 TLN 簽核電長約到 2042,供應賓州 AWS 機房。 | |

| Google (GCP) | 2024/10 | 與能源新創公司 Kairos Power 簽下協議,將於未來興建 7 座 SMR,提供約 500 MW 的電力。 |

| 2025/08 | 與 Kairos Power 和 TVA 達成合作,將在 2030 年部署一座接入 TVA 電網的先進核電站。 | |

| Meta | 2025/06 | 和 CEG 簽訂了 20 年 PPA,從2027年中期將包攬伊利諾伊州 Clinton核電站所有發電量。 |

潛在風險

- 成本壓力:SMR 雖具模組化與工廠預製優勢,但尚未大規模商業化,實際建設成本偏高,部分設計甚至高於傳統大型核電,投資人對成本可控性仍存疑。

- 標準化與供應鏈:SMR 項目多處於研發或示範階段,零件標準不一、供應鏈尚未成熟,需透過產能培育、技術規範統一及跨國合作才能商業化。

- 監管與許可:現行監管制度針對大型反應爐,缺乏針對 SMR 的明確規範,導致認證過程冗長且昂貴。

- 核廢料與核擴散:雖然單堆廢料產量較傳統核電廠低,但廣泛部署將增加總量與管理難度,小型化設計也可能降低管控門檻,增加核材料擴散風險。

- 公眾接受度:切爾諾貝利與福島事故的陰影使公眾對核能仍抱有深層疑慮。若缺乏透明資訊與安全文化建設,信任難以提升。

SMR 相關產業鏈

上游

SMR 產業鏈的上游主要涉及鈾礦的開採與後續濃縮加工。

| 股票代號 | 主要業務與特色 |

|---|---|

| Cameco Corporation (CCJ) | 全球最大的鈾生產商之一,運營於加拿大與哈薩克斯坦,鈾礦開採和核燃料加工方面居領導地位。 |

| Uranium Energy Corp. (UEC) | 在美國及南美進行鈾礦勘探與開採,採用原地浸採技術降本。 |

| Energy Fuels Inc. (UUUU) | 美國最大鈾生產商之一,掌握多項鈾礦與稀土資源外,亦布局下游礦石加工環節。 |

| Denison Mines Corp. (DNN) | 主要在加拿大薩斯喀徹溫省的阿薩巴斯卡盆地進行高品位鈾礦的勘探與開發。 |

| Centrus Energy Corp. (LEU) | 專注於提供核燃料服務,特別是研發和生產用於先進核反應爐 ( 如 SMR ) 所需的高豐度低濃鈾 ( HALEU )。 |

中游

SMR 中游包括 SMR 的設計研發與模組化製造。

| 股票代號 | 主要業務與特色 |

|---|---|

| NuScale Power Corporation (SMR) | 該公司開發了美國第一個獲得核能管制委員會 (NRC) 設計認證的輕水式 SMR 設計(VOYGR 系列)。 |

| Oklo Inc. (OKLO) | 專注於設計和部署液態金屬冷卻的快速微型反應爐(Aurora 系列),可使用回收核廢料作為燃料。 |

| NANO Nuclear Energy Inc. (NNE) | 專注於開發體積更小於傳統 SMR 的迷你模組化反應堆,具備高度可移動性。 |

| BWX Technologies, Inc. (BWXT) | 主要提供核燃料生產、核動力系統設計與服務,並為美國政府(尤其是海軍)提供核動力解決方案。 |

下游

SMR 下游負責 SMR 核電站的運營管理、售電、併網,以及最終的廢料和退役處理等。

| 股票代號 | 主要業務與特色 |

|---|---|

| Duke Energy Corporation (DUK) | 美國領先的能源公司,業務涵蓋多州的電力和天然氣分銷,並擁有多元的發電資產,包括核能。 |

| Exelon Corporation (EXC) | 美國最大的電力控股公司之一,擁有數家受監管的電力和天然氣公用事業,為約 1,000 萬客戶提供服務。 |

| Entergy Corporation (ETR) | 美國能源公司,主要在深南部地區從事發電和配電業務。 |

| Constellation Energy Corporation (CEG) | 美國領先的能源公司,提供電力、天然氣和能源管理服務,並且是美國最大的核電廠營運商。 |

| The Southern Company (SO) | 一家大型燃氣和電力公用事業控股公司,總部位於美國南部,擁有數家電力和天然氣子公司。 |

| PPL Corporation (PPL) | 一家專注於電力輸電和配電的公用事業控股公司,主要在肯塔基州和賓夕法尼亞州提供服務。 |