延續上篇討論,當 AI 進入發展的第四年,在股市受樂觀預期推動而屢創高點、企業端持續上修資本支出與擴大 AI 投入之際,市場也開始聚焦於兩個更具約束力的問題:其一,AI 的成長動能在 2026 年能否延續 2025 年的高斜率擴張;其二,企業所「承諾」的 AI 投資是否已隱含資本配置效率下降、回收期拉長等泡沫化風險,進而提高未來重新定價的機率。

還沒看過上一篇的朋友:2026 展望系列文 part 1 - 全球經濟體在 AI 影響下的下一步

我們認為,AI 仍將是 2026 年最核心的產業主軸,但產業所處階段已出現明顯轉折:市場正由早期「題材擴散」的廣泛受惠期,逐步走向「效益驗證、結構分化」的競爭期。 換言之,投資框架將由「是否與 AI 相關」轉為「是否能在算力擴張與應用落地的過程中提供不可替代的結構性價值」,資本將更集中於供給受限、技術門檻高、並具備議價能力與獲利延展性的環節。

基於上述脈絡,「2026 展望系列」第二篇將以 AI 硬體投資持續擴張下的台灣產業為主軸,進一步拆解下一階段成長動能的來源、投資節奏的可能變化,以及在資金效率被更嚴格檢驗之下,哪些供應鏈環節最可能成為結構性受益者。

重點產業一:ASIC

2026 年 AI 展望的第一條主軸為正式進入高速擴張期的產業。雖然 ASIC 技術已累積多年,但真正的產業升級原因來自 CSP 近年大幅加速的自研晶片佈局;隨著 AWS、 Google、 Meta 等 CSP 專案於 2026 年同步進入量產放量階段,ASIC 產業將於 2026 年逐漸開花結果。

ASIC 特色:單位推論成本具絕對優勢

ASIC 為客製化晶片,以低單位成本與低功耗為特性

ASIC (Application Specific Integrated Circuit,特定應用積體電路)為依產品需求進行全客製化設計的晶片,又稱客製化晶片。 ASIC 技術並非近年才興起,在 AI 爆發以前便已廣泛應用於許多產業,憑藉其針對單一或少數應用深度定製、算力效率高、功耗低、單位成本最低等特性,在許多對性能與成本敏感的產業如車用、網通中扮演關鍵角色。

| 特性 | GPU | ASIC |

|---|---|---|

| 目的 | 通用任務運算 | 單一任務優化 |

| 效能 | 均衡效能 | 特定任務極致效能 |

| 功耗 | 高 | 低 |

| 成本 | 高 | 低(開發初期高) |

| 靈活性 | 高 | 低 |

| 主要應用 | 遊戲/AI訓練/科學計算 | 挖礦/AI推論/網路 |

備註:GPU/ASIC 用途差異,ASIC 特性為低成本、低功耗。

為降低對 NVIDIA 的依賴,CSP 加速布局自研 ASIC

在 AI 爆發後的初期階段,ASIC 並非 CSP 在算力供給上的首要選擇。由於 GPU 具備強大的通用運算能力,各大 CSP 在大規模模型訓練時多以 GPU 為主要部署方向。然而,隨著 2023–2024 年生成式 AI 的快速擴張,NVIDIA 憑藉強勁的性能與成熟的軟硬體生態迅速主導算力市場,形成高度依賴的供給格局。為降低對 NVIDIA 的依賴風險,加上 AI 應用重心從訓練逐步轉向大量推論,CSP 開始更積極投入自研 ASIC。憑藉低功耗、成本優勢與效能效率最佳化等特性,ASIC 逐漸成為 CSP 推動算力供給多元化的重要策略方向。

AI 發展階段從訓練走向推論,加速 ASIC 崛起

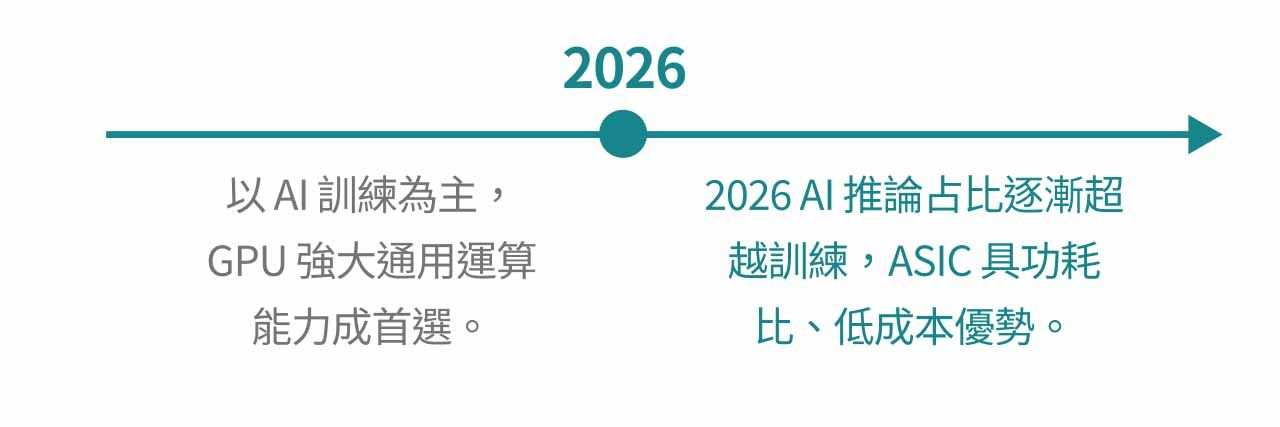

2025 年以前以 AI 訓練為主,GPU 強大通用運算能力成首選

在 AI 發展初期,產業重心幾乎完全集中於「先把模型做出來」。雲端業者與模型開發商普遍以擴大資料與參數規模的 Scaling Law 作為主要路徑,將訓練能力視為競爭壁壘,因而資本支出與算力配置也高度集中於少數大型 foundation model 的反覆預訓練與迭代再訓練。 在此脈絡下,GPU 憑藉成熟的軟硬體生態系與通用運算彈性,於 2023 年以前基本主導 AI 加速器市場;產業收入結構亦明顯偏向訓練端。相對而言,針對特定工作負載而設計的客製化 ASIC,以及以規模化推論為核心的商業化服務,當時仍多停留在早期驗證與萌芽階段,尚未成為主流投資敘事。

隨著 GPT-4、Gemini、Claude 等主流模型逐漸定型,AI 在 2024–2025 年邁入「模型成形期」,訓練與推論開始並行發展:一方面持續放大模型與資料、訓練新版本;另一方面推論 API 與雲端服務需求快速升溫。 然而,即便推論流量明顯成長,2025 年以前 AI 加速器在資本支出與運算時間上仍以訓練為核心,GPU 因此依舊是 CSP 的首選。但隨著推論占比逐步提高,ASIC 在 TCO、能效與延遲上的結構性優勢開始凸顯,促使 ASIC 的發展動能逐漸加速。

2026 AI 推論占比逐漸超越訓練,ASIC 具功耗比、低成本優勢

隨著 ChatGPT、Gemini 等大型模型歷經多次迭代、性能與功能逐漸成熟,產業焦點也從「把模型做出來」轉向「如何以更低成本、更高效率,讓更多使用者與更多場景能使用模型」。 福邦研調資料顯示,AI 應用已明確區分為訓練與推論兩大工作負載,未來算力需求主力將從少數超大型訓練集中投入的 CAPEX,逐步轉向企業端與終端設備全天候運行的推論 OPEX(Operating Expense,營運支出)。推論占比自 2026 年起開始超越訓練,且差距逐年擴大;訓練並未消失,但更像一年幾次的大型 CAPEX 事件,而推論則是數十萬家企業、上億終端用戶 24/7 不間斷運行的主要算力來源。

當推論躍升為算力主戰場後,各大 CSP 為降低 TCO(Total Cost of Ownership,總擁有成本)、電費與延遲,開始大規模導入專為推論優化的 AI ASIC。 研調估算顯示,ASIC 成本相較 GPU 可降低約三成,並將自 2026 年起在成長速度與出貨量上陸續超越 GPU,主因即是推論流量呈爆發式放大。在特定任務上,ASIC 具備極低功耗與更佳效能,而 GPU 雖具通用性,但功耗較高、TCO 不具優勢;實際試算中,相同推論任務下 GPU 與 ASIC 的 TCO 差距最高可達 2.44 倍。AWS 指出其 Trainium ASIC 單價較 GPU 低約三成,Google TPU v7 伺服器整體成本亦較 GB300 平台下降近三成,進一步凸顯 ASIC 在能效與成本比上的結構性競爭力。隨著推論流量在 2026 年後全面超越訓練、且 OPEX 壓力持續攀升,GPU 用於訓練、ASIC 承擔大規模推論的混合架構,將成為 AI 基礎設施優化 TCO 與能效的關鍵方向。

總擁有成本(TCO, Total Cost of Ownership) 總擁有成本是評估一項資產從擁有到消亡的完整生命週期間,所需要的直接和間接總成本。因此,不只是初期的建置(擁有)成本,也包含了後續的訓練和維護成本,甚至是最終的升級或報廢處理費用。

延伸閱讀:NVIDIA 以 200 億美元取得 Groq 推論技術授權

ASIC 產業 2026 年度展望

2025 Tape-out 密集但量產有限,今年預計放量

ASIC 設計開發週期較長,推論型 AI ASIC 從設計到首次投片通常需 10–12 個月,大型訓練用 ASIC 更需 15–24 個月;若再加上客製化 SoC、HBM 整合與 2.5D/3D 封裝等複雜度,實際開發周期往往更長。 因此,儘管 2025 年多數 AI ASIC 專案進入 設計、驗證與 tape-out 高峰期,真正能進入量產並帶來營收貢獻的 ASIC 數量仍相對有限。

在此節奏下,2025 年更像是 3nm/2nm ASIC 專案集中開案、設計與 tape-out 的「鋪墊年」。2025 前後市場主力仍以 5nm/4nm+HBM3 為核心配置;而自 2026–2027 年起,新一代 ASIC 才會陸續轉向 3nm+HBM3e/HBM4。隨著單顆算力與記憶體頻寬顯著提升,XPU 相關設計案將開始加速放量,正是這批 3nm/2nm ASIC 專案正式跨入成熟量產與大規模出貨期所帶來的結果。

以兩大 AI ASIC 領先採用者 AWS 與 Google 為例,AWS 2025 年 ASIC 出貨量約 1,250k,至 2026 年隨 Trainium 3 進入放量階段,總出貨量可望達 1,510k、YoY +20.8%。Google 在 2025 年 TPU 出貨量約 1,750k,2026 年 TPU v7 大幅放量後,出貨量預估達 3,000k、YoY +71.4%。

2026 年 ASIC 需求端新客戶加入,成長結構改變

2025 年成長以大型 CSP 自研專案為主

ASIC 為針對特定應用設計的晶片,雖具備效率高、功耗低等明顯優勢,但也需承擔前期開發成本高、設計週期長以及設計失敗風險等挑戰。 因此在 AI 發展初期,僅有具備資金與技術能力的大型 CSP 能投入自研,2025 年 ASIC 的成長主要來自既有 CSP 專案的持續放量,客戶結構相對集中。

2026 年新客戶加入帶動 AI ASIC TAM 增長

隨著 AI 加速滲透至各產業,各家公司為降低 AI 建置成本並打造差異化能力,開始投入研發最契合自身業務需求的 ASIC。除了原先 CSP 外,Bytedance、OpenAI、Apple 等企業也紛紛攜手 ASIC 設計服務廠商展開自研晶片計畫。 由於新客戶的加入,亦大幅提升 AI ASIC TAM ,根據福邦預估,雲端 AI ASIC 市場規模將由 2024 年約 100–120 億美元,至 2026 年成長至 300–350 億美元,兩年間放大約 2.5 至 3.5 倍,若以中值由 110 億美元成長至 325 億美元計算,對應 2024–2026 年的年複合成長率約 70%,顯示新客戶加入正大幅推動 AI ASIC 市場進入高速擴張期。

三大動能推升 2026 年 ASIC 進入高速成長期

整體而言,2026 年的 ASIC 產業將明顯不同於過往成長節奏。在 AI 應用重心由訓練轉向大規模推論、CSP 於 3nm/2nm 節點的大型專案陸續跨入量產,以及 Bytedance、 OpenAI、 Tesla 等新客戶加入三大動能推升下,ASIC 將全面進入高速擴張期。 受益於較高效能與能效需求帶動,產品 ASP 隨價值提升而上行,同時總出貨量預期將達到 YoY +37% 的規模化成長。綜合上述因素,AI ASIC 產業 2024–2026 年 TAM 將以約 70% 的強勁 CAGR 成長,正式邁入快速放量與需求旺盛的成長階段。

台灣焦點個股

ASIC 供應鏈可分為前段設計、後段設計與製造封測三大環節,台灣業者多聚焦於後段設計與投片代工,因單位毛利相對較低,獲利關鍵在於透過大規模出貨放大營收。雖然 2026 年起 ASIC 產業將迎來新客戶加入,但主要成長動能仍將由大型 CSP 專案的量產放量所驅動。因此,2026 年台灣 ASIC 產業可聚焦於成功取得 CSP 專案並順利跨入量產的廠商,將最有機會受惠於這波結構性成長。

世芯-KY(3661.TW)

世芯-KY 為台灣領先 ASIC 設計服務公司,專注於後段設計,在全球後段設計領域具最高市占率,商業模式以 NRE + MP 為核心,營收結構高度集中於 HPC 應用。其競爭優勢主要來自長期與台積電的深度協作、與 CSP 成熟的合作經驗,以及專注後段設計使其能提供具成本競爭力的報價。

展望 2026 年,世芯將迎來三大成長動能:

- AWS 3nm ASIC 專案正式放量,挹注大量營收

- 理想汽車 5nm 車用晶片跨入量產

- 網通與加密貨幣相關專案貢獻顯著貢獻獲利。

整體而言,世芯-KY 是 AI ASIC 結構性成長的關鍵受益者之一。儘管 3nm 專案量產時程遞延至 2Q26,2026 世芯仍將迎來營運爆發期。

創意(3443.TW)

創意電子為台積電轉投資、專注先進 ASIC 的設計服務公司,提供 Spec-in、 SoC 整合、物理實現至 2.5D/3D 先進封裝與 HBM/晶粒對晶粒互連 IP 的一站式服務,商業模式以 NRE+ Turnkey 為核心,其中 Turnkey 長期佔營收逾六成,並搭配高毛利的 IP 授權與技術服務。其競爭優勢主要來自與台積電的深度製程協同與產能支援,以及在先進封裝平台上累積的整合能力。

展望 2026 年,創意將受惠三大動能:

- Google CPU、 Microsoft 與 Meta AI 加速器專案自 2H26 起陸續轉入 Turnkey 量產

- HBM3E 進入量產,同時與記憶體廠共同開發 HBM4 IP,挹注高毛利 IP 與設計服務收入

- 加密貨幣相關需求維持強勁,貢獻顯著營收。

整體而言,創意兼具台積電關係企業背景、先進製程與先進封裝 IP 深度、以及多元 CSP/AI 客戶基礎,是 AI ASIC 結構性成長趨勢中的核心受益者之一。

接著我們還分析了下一個重點產業:散熱,不要錯過啦!