延續前兩篇的討論,fiisual 的 2026 展望系列文也來到第三部,還沒看過前幾篇的朋友也可以先參考看看。

2026 展望系列文 part 1 - 全球經濟體在 AI 影響下的下一步

重點產業二:散熱

散熱產業為另一個 2026 年將進入高速成長的產業。在 AI 推動下,晶片性能快速升級,TDP 持續攀高,使散熱系統的重要性明顯提升。隨著高耗能的 GB300 GPU 於 2026 年正式量產放量,AI 伺服器將全面轉向更高熱流密度的散熱架構,液冷成為主流,並推動水冷板、QD(液冷快接頭)、歧管與 CDU(冷卻液分配裝置) 等關鍵液冷組件進入實質加速成長期。

散熱設計功耗(Thermal Design Power,TDP) 指電腦處理器或元件在標準運作負載下的最大散熱需求,散熱系統必須能夠處理這個功耗以防止元件過熱。

散熱產業來到技術轉折點:液冷將成為主流趨勢

散熱產業過去主要應用於一般伺服器與 PC 的氣冷模組,屬於技術與需求相對成熟的領域。然而,隨著 AI 應用蓬勃發展,高功耗晶片與高密度機櫃快速普及,散熱系統的重要性大幅提升,其角色已從配角轉為 AI 基礎建設的關鍵環節,如何在有限電力與空間條件下,讓高功耗晶片穩定運轉、維持長時間高負載下的效能與可靠性,同時提升整體資料中心能效,已成為散熱產業面臨的核心課題。

散熱技術加速轉型,液冷成為主流趨勢

散熱方案依原理可分為氣冷與液冷兩大類,其中液冷又因應用場景不同,衍生出冷板、浸沒式、兩相液冷等多種形式。 隨著 AI 晶片與資料中心運算密度迅速提升、功耗不斷上探,高性能伺服器對散熱效率的要求大幅提高,傳統氣冷逐漸達到物理極限,散熱廠商逐漸朝液冷散熱轉型,成為支撐下一世代 AI 基礎設施的關鍵技術路線。

氣冷與液冷散熱比較 | | 氣冷 | 液冷 | | --- | --- | --- | | TDP | 250W-500W | 700W-5,000W | | 散熱效率 | 中,需大量風扇 | 高,直接帶走熱源 | | PUE | 較高 | 較低,可節省 20%-40% | | 噪音 | 高 | 低 | | 空間需求 | 大,隨 TDP 上升需要更多風道與更大散熱模組 | 低,模組緊湊、可增加機櫃密度 | | 成本 | 低 | 高 | | 應用 | 一般伺服器、記憶體、網通、PC | AI 伺服器 |

氣冷散熱以氣流排熱,惟在 AI 高功耗時代面臨效能上限

氣冷散熱是目前通用伺服器與 PC 最普遍採用的散熱方式,主要由散熱模組(如鰭片、熱導管、均熱片)搭配風扇系統組成,透過強制氣流將晶片熱量帶離系統。 由於技術成熟、成本低、維護便利,氣冷長期廣泛應用於一般伺服器、網通設備與 PC,也是雙鴻、奇鋐、建準等台廠的核心產品線。然而,隨著 AI GPU/ASIC 功耗快速攀升至 700W、1,000W,甚至朝 2,000–3,000W 發展,氣冷散熱的物理瓶頸日益明顯:提高風量需依賴更高速風扇,造成噪音、耗能與散熱效率的邊際效益遞減;更關鍵的是,氣冷無法有效處理超高熱流密度,容易使晶片在高負載下降頻、影響效能與系統可靠性。

液冷高比熱及高導熱效率優勢成為 AI 伺服器主流散熱方案

液冷散熱原理是透過冷卻液在水冷板微流道中循環,直接從熱源帶走熱量,再由 CDU/Sidecar 將熱排至外部冷卻設備。 相較於氣流,液體具更高的比熱容量與導熱效率,使液冷能處理遠高於氣冷的熱流密度,散熱能力可支援 700W 甚至高達 3,000–5,000W 的 TDP,成為 AI 伺服器高速成長下最核心的散熱技術。 隨著 AI 模型越趨龐大、GPU 配置更密集、資料中心追求更低 PUE,液冷不僅可提升熱交換效率、降低能耗,還能讓機房在相同電力與空間限制下容納更多算力。然而,液冷的導入也伴隨較高的系統成本與整合複雜度,需依賴水冷板、微流道、快接頭、CDU、管路等多項關鍵零組件,並對防漏設計、冷卻液潔淨度管理以及整體機房冷卻架構提出更高要求。

散熱方案新架構:液冷主導核心散熱,氣冷轉為區域雙軌並存

隨著主流 AI 伺服器逐步轉向液冷散熱,液冷的重要性快速提升。但即使伺服器導入液冷,高功耗 AI 加速卡以外的其他零組件如 VRM、記憶體、SSD、網卡、PCB 熱點等仍需依靠風扇與氣冷模組排出殘餘熱量。 因此,氣冷並不會因液冷普及而消失,而是從主要散熱方案轉為輔助散熱角色,負責處理較低功耗的區域熱源;相反地,AI GPU/ASIC 等高功耗載板的核心散熱則將由液冷全面取代。整體來看,未來資料中心將形成「液冷負責主熱源、氣冷負責周邊熱源」的雙軌並存架構,成為 AI 時代散熱系統的基本運作模式。

2026 液冷散熱迎高成長:GB300 + ASIC 雙驅動

GB300 放量成為 2026 年散熱產業的核心成長動能

GPU 因功耗高、熱流密度極大,相較 ASIC 更早邁入液冷散熱世代。隨著 NVIDIA 自 2026 年起進入 GB300 大規模放量期,AI 伺服器散熱架構也將從 GB200 時代混合式散熱正式過渡到全面以 Direct-to-Chip 液冷為主的架構,帶動液冷產業迎來快速擴張。

TDP 持續攀升,GB300 散熱架構全面升級,液冷內含價值大幅提高

隨著散熱效率提升並額外導入 CPX(Cooling Performance Extension),GB300 GPU 的 TDP 已推升至近 2,000W,完全超出氣冷所能處理的熱流密度,使伺服器級液冷從過去僅見於高階機種,正式在 GB300 世代由選配走向標配。在此架構升級下,水冷板(cold plate)、分歧管(manifold)、快接頭(QD)、CDU/Sidecar 與管路等液冷組件的用量與價值全面提高。 以水冷板與 QD 為例,GB200 單櫃約需 96–108 片水冷板與約 360 個 QD,而 GB300 因散熱流量與熱通量需求更高,冷板與 QD 數量均上調,且交換托盤水冷板大幅增加,使單櫃液冷 BOM 價值比 GB200 再提升約 10–30%。整體而言,AI 訓練機櫃的液冷內含價值已由傳統伺服器的數百美元,提升至每櫃 2–3 萬美元等級,成為散熱供應鏈在 2026 年進入高速成長的重要成長動能。

| GB200 NVL72 | GB300 NVL72 | ||

|---|---|---|---|

| cold plate (片) | 99 | 117 | +18% |

| QD (顆) | 360 | 576 | +220% |

| cold plate + QD value (整櫃) | $ 23,490 | $ 30,870 | +31% |

備註:GB200 與 GB300 液冷零組件內含價值比較(CSP 客製化後每家用量不同)。資料來源:凱基證券

GB300 量產帶動液冷零組件出貨同步增加

2025 年 Blackwell 平台的整體出貨節奏仍以 GB200 NVL72 為主,GB300 雖已進入工程樣品階段並開始少量出貨,但在全年 NVL72 機櫃組合中的占比有限。進入 2026 年後,GB300 將正式跨入量產與放量週期,成為新一代高功耗、高熱流密度 AI 訓練伺服器的核心平台,帶動 AI 訓練伺服器全面轉向更高功耗、高熱密度的硬體架構,並使液冷成為主流散熱路線。

從出貨量推估,2025 年 GB200+GB300 合計約 2.3–2.5 萬櫃;隨著 GB300 於 2026 年大幅放量,整體 NVL72 出貨有望提升至 5.5–6.0 萬櫃,YoY 約 +130%。值得關注的是,2026 年的增量幾乎完全由 GB300 貢獻,而 GB300 載板 TDP 躍升至近 2,000W 並搭配 CPX 架構,其液冷散熱配置全面升級,使單櫃液冷 BOM 價值相較 GB200 再提升約 10–20%。

整體而言,GB300 的放量代表 AI 伺服器正式進入液冷主導的世代。隨著水冷板、QD、manifold、CDU 等液冷關鍵零組件用量與規格同步提升,2026 年液冷散熱供應鏈的實質成長將帶動整體產業進入高速成長期。

ASIC 液冷滲透率自 2026 起快速拉升,為散熱產業另一成長動能

AI ASIC 雖以高效能、低功耗為特性,但隨著大型推論模型規模持續膨脹,其熱流密度已快速逼近氣冷極限。 預估至 2026 年 ASIC 晶片 TDP 將邁向 1,000W 門檻,此後氣冷已難以處理高熱通量,因此儘管 2025 年市場尚未出現單顆突破 1,000W 的 ASIC,主流 CSP 已提前完成液冷基礎設施部署,為下一階段高功率 ASIC 做散熱準備。

以最早導入液冷散熱的 CSP 廠商 AWS 為例:Trainium 2 仍採 VC 氣冷,而 2025 年推出的改良版 Trainium 2.5 已首度導入少量液冷機櫃驗證,將於 2Q26 量產的 Trainium 3 則正式採用液冷散熱,液冷滲透率將快速提高。 雖然 Trainium 3 的 TDP 尚未全面跨越 1,000W,但高密度部署需求已使部分機櫃必須導入液冷,顯示氣冷散熱已遇到結構性瓶頸。同樣地,Google TPU v6、Meta MTIA 2 也將推出液冷版本,進一步確立 ASIC 液冷化的不可逆趨勢。

在系統級架構上,CSP 的自研 ASIC 伺服器多採類 GPU 伺服器的整櫃式設計,使運算層與交換器層的 cold plate 與 QD 用量大幅提升。 根據 Morgan Stanley 與凱基資料均指出,2026 年 ASIC 導入液冷後,其液冷零組件內含價值將接近甚至逼近 GPU 伺服器水準,使 ASIC 散熱成為繼 GB300 之後散熱供應鏈的第二條結構性成長主軸。

整體而言,2026 年將是 AI ASIC 液冷滲透率由低轉高的關鍵拐點。在 TDP 持續上升、CSP 完成水冷機櫃與水路部署、AWS/Google/Meta 下一代 ASIC 全面支援液冷的多重推動下,ASIC 液冷散熱需求將快速擴張。這將帶動 water block、 QD、 manifold、 CDU 等液冷零組件全面成長,使 2026 年散熱產業進入由 GB300 + ASIC 雙主線驅動的高速擴張期。

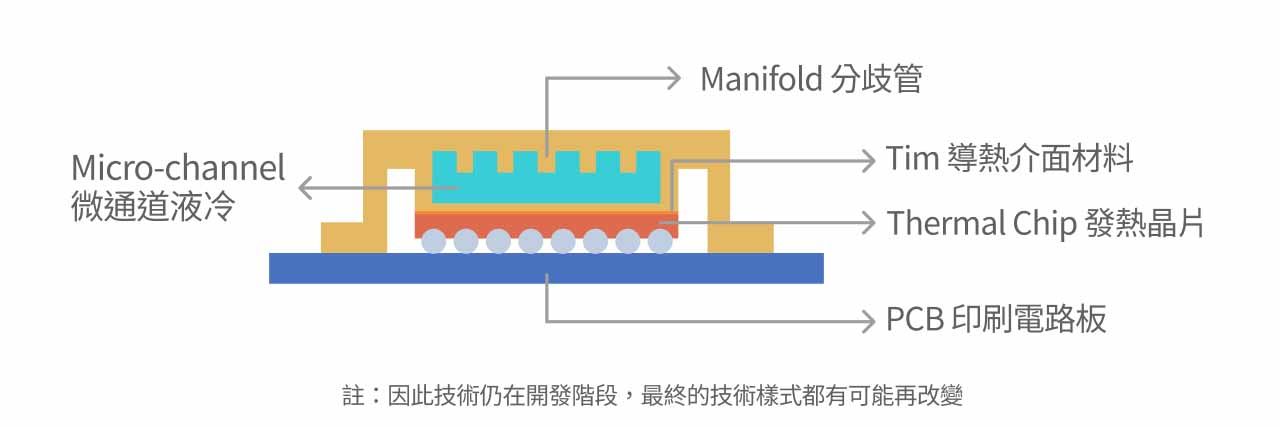

Micro-channel Lid 技術尚未成熟,預估 2027 年導入

隨著模型規模快速膨脹、AI 訓練與推論晶片 TDP 不斷提升,僅依賴外部冷板的散熱方案已逼近技術極限,散熱廠商發展出更先進散熱技術,Micro-channel Lid( MCL)為下一代最有機會導入的散熱技術。

MCL 為晶片級液冷散熱中最先進的技術形式,其核心概念是將微流道直接製作在晶片封裝上蓋,使冷卻液能於晶片表面上方進行直接對流散熱。 相較於傳統冷板或微流道冷板(MCCP),MCL 能提供更高的熱通量處理能力,熱阻更低,並能將散熱介面距離從封裝層大幅縮短到貼近晶片本體,因此能支援未來高達 1,500–2,000W 的超高功率 AI GPU 與 AI ASIC,包括下一代 GPU 及多數 CSP 自研 ASIC在規格規劃上都已評估導入晶片級散熱。相較於傳統 liquid cold plate, MCL 的散熱效率更高、熱通量處理能力可達 200–400 W/cm²,並能在高密度整櫃架構下與系統級液冷共同降低整機熱阻,是因應下一代 AI 加速器功耗上升的重要散熱路線。

然而,儘管 MCL 技術路線明確,其量產門檻遠高於現行冷板技術。MCL 需要微細加工、超高潔淨度製程、與晶片封裝廠密切協作,並必須在不影響封裝可靠度的前提下導入液體流體通道,技術風險與製程複雜度顯著高於現行 cold plate。MCL 目前仍處於技術驗證與 prototype 階段,尚未準備好支援大規模 AI 加速器量產。此外,CSP 與 GPU 廠商的 liquid cooling roadmap 顯示,2025–2026 年仍以cold plate 與 MCCP 為主流散熱解決方案。

在技術成熟度、製程整合與產能建置的限制下,現階段 MCL 尚未具備商用量產條件,市場共識均預估 MCL 將最快於 2027 年起,由下一代 GPU 與新一代高功率 ASIC 開始小規模導入。屆時晶片級液冷將與 MCCP 形成互補關係,共同支援 2,000W 級 AI 加速器的散熱需求。

台灣焦點個股

2026 年將成為散熱產業的關鍵成長年份,供應鏈大致可分為上游 IC/系統端、中游液冷/氣冷零組件與系統整合、以及下游機櫃組裝三大區塊。其中台灣廠商主要分布於中下游,提供水冷板、 QD 、 manifold、 CDU 等液冷關鍵零組件與整櫃系統整合服務。展望 2026 年,散熱產業的成長動能將來自兩大方向:1. 液冷零組件單櫃內含價值顯著提升以及 2. 液冷散熱機櫃出貨量倍增。此外,由於液冷產品對可靠度要求極高,過去外漏風險使 CSP 更傾向與既有供應商深化合作,因此已取得 NVIDIA/CSP 認證與導入經驗的台灣液冷零組件公司,將成為 2026 年散熱產業最具可見度、最具結構性受惠的族群。

奇鋐(3017.TW)

奇鋐為台灣散熱產業龍頭,橫跨氣冷、液冷與整機櫃散熱系統,具備從 DC/AC 風扇、cold plate、 MCCP、manifold 到整體液冷解決方案的完整產品線。其核心競爭力主要來自兩點:1. 垂直整合能力完備、量產經驗深厚,能有效承接高複雜度液冷模組;2. 與 NVIDIA、AMD 及主要 CSP 長期合作,在 GB200/GB300 GPU 水冷模組與多款 AI ASIC 液冷專案中具高度黏著度,使其在新一代液冷架構中取得明顯先行者優勢。

展望 2026 年,奇鋐將迎來三大成長動能:

- NVIDIA GB300 自 2026 年起進入大規模放量,冷板、MCCP 與分歧管的內含價值均較 GB200 明顯提升,帶動液冷散熱營收高速成長

- 取得多數 CSP ASIC 訂單,從 2026 年起陸續導入,推升水冷板、歧管與 O-Rack 液冷系統需求

- 越南廠新增產能於 2025–2026 年逐步開出,使奇鋐能承接更高比重的液冷模組訂單。

整體而言,奇鋐憑藉完整產品版圖、成熟量產能力、跨國產能配置,以及與 Tier-1 GPU/CSP 客戶的長期深度合作關係,奇鋐有望在 2026 年 GB300+ASIC 雙主線帶動下迎來營運大幅成長,並持續鞏固其作為台灣液冷散熱供應鏈核心領先者的地位。

富世達(6805.TW)

富世達為台灣精密軸承供應商,早期以消費性電子軸承為核心本業,其中折疊手機軸承為主要營收來源,並與中國與韓系折疊手機品牌維持長期合作關係。受惠於折疊手機滲透率提升與新機種增加,富世達在精密加工、耐用度設計與高可靠度轉軸技術上建立明顯競爭優勢,成為全球折疊手機供應鏈中不可替代的精密軸承廠商之一。

在既有軸承本業之外,富世達近年積極切入 AI 伺服器液冷散熱領域,是全球少數具備高可靠度 QD 量產能力的廠商。公司產品廣泛應用於資料中心、AI 加速器、伺服器整櫃液冷系統,並已通過多家 Tier-1 CSP 認證。其競爭優勢來自:

- 精密加工、耐壓測試、氣密封裝等關鍵製程能力完整

- 液冷接頭具高耐壓、高流量、高可靠度,規格升級速度領先同業

- 與奇鋐等主要液冷模組廠合作緊密,掌握 AI 液冷散熱滲透率提升所帶來的採購動能。

展望 2026 年,富世達將同時受惠於折疊手機量能回升及 AI 液冷散熱加速成長兩大結構性驅動:

- 折疊手機出貨回溫、新機型增加與轉軸規格升級,帶動高階軸承需求延續成長

- NVIDIA GB300 放量使單櫃 QD 使用量明顯提升,推升液冷零組件 ASP

- CSP 自研 ASIC 自 2026 年起大幅採用液冷,帶動系統級液冷迴路中 QD 用量大增。

整體而言,富世達兼具折疊手機精密軸承的既有龍頭地位與 AI 液冷散熱零組件的強勢切入能力,在折疊手機復甦+液冷爆發兩大成長動能帶動下,2026 年有望迎來營運加速成長期,成為台灣液冷與精密機構件領域兼具成長性的代表企業。